自社株買いは一般的に、株価上昇を下支えすると考えられているが、その効果は予想されているよりもはるかに小さい。1990年代に行われた自社株買いに関する研究によると、自社株買いの株価押し上げ効果は、年率リターンでせいぜい2%ポイント程度という結果となった。しかも、市場全体が2%上昇するには、全ての上場企業が自社株買いを行う必要があり、それは現実的ではない。

バロンズ

↑

自社株買いが株価上昇に寄与しないってむしろ健全なことだと思うんですけど、どうですかね?

株主還元には配当と自社株買いの2つがあります。自社株買いは市場から自社株を買い戻すだけで、実際に株主にお金を送金するわけではありません。自社株を買い戻すと一株当たり利益(EPS)が増加し、それは一株当たり配当(DPS)の増加に繋がります。将来の配当が増えるのだから株価も上がります。だから、自社株買いも立派な株主還元というわけです。

ですが僕はこの理屈はちょっとおかしいんじゃないかと、かねてから思ってました。自社株買いが株主還元なのは100%アグリーなんですが、自社株買いで株価が上がるってのはちょっと違うんじゃないの?って思ってます。自社株買いをしたとしても、株価が上がらない方がむしろ健全なのではと考えてます。

実際に冒頭に紹介したバロンズにある通り、自社株買いによる株価押し上げ効果は限定的みたいです。自社株買いで株価が上がらないってことは、米国企業の健全性の証だと思います。なぜなら、自社株買いで株価が上がらないということは、企業が資金を効率的に運用しているとマーケットに評価されていることを示唆しているからです。

そもそも、なぜ自社株買いをすれば株価が上昇すると言われるのでしょうか?

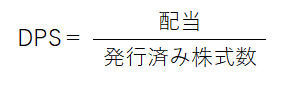

株価とは将来の一株当たり配当(DPS)の割引現在価値の合計です。将来の配当を現在に割り引いた結果が株価です。なので、将来の配当(DPS)が増加すれば株価は上がります。

自社株買いをすれば分母の「発行済み株式数」が実質的に減少するので、DPSが増加するというロジックです。これが自社株買いで株価が上がると言われる所以です。

でもでも、この理屈ってホントに正しいですかね??

ホントに自社株買いをすればDPSって上がるでしょうか?

僕はこれは違うと思ってます。

確かに自社株買いをすれば分母の「発行済み株式数」は減るでしょうけど、それと引き替えに分子の「配当」も減るだろうと思うんです。分母が減ったとしても分子も減ればDPSは増えないですよね。1000/10も900/9もどちらも100です。分母も分子も同率減少すれば結果は変わりません。

株主価値向上を真剣に考えている企業は無駄な現金を極力持ちません。現金を持つのは運転資金と、将来への投資のためです。「なんとなく不安だから」程度の理由で過剰な現金を持つことはしません。少なくとも、株主の監視が厳しい米国企業では過剰な現預金を保持し続けるのは困難です。

現預金は

・将来の「配当」を増加されるための投資

・「発行済み株式数」を減少させるための自社株買い

・配当そのもの

主にこの3つのいずれかに使用されます。

企業が自社株買いに資金を回すということは、その資金は事業投資に回らないということです。もし、自社株買いをせずに投資に回していれば、その投資に見合う利益を獲得できて将来の配当は増えるはずです。まあ、その投資先がないから自社株買いするわけですけどね。

自社株買いで株価が上昇するのは、資金が効率的に使用されずに無駄な内部留保を抱えている企業の場合です。

日本企業は内部留保を持ち過ぎだと批判されます。「投資にも株主還元にも使う予定はない。どうせ株主から文句も言われないから保身のために何となく持っているだけ」っていう現金の期待リターンはゼロです。いやインフレ加味すればマイナスなくらいです。

こういった将来配当の増加をもたらさない現金を持っている企業は、自社株買いを宣言すれば株価は大きく上昇するはずです。DPSの数式を再掲します。

もともと分子の「配当」の増加に貢献しない見込みだった無駄な現金で自社株買いすれば、分子の「配当」を減らすことなく分母の「発行済み株式数」を減らすことができます。その場合、株価が上がるのは道理です。自社株買いで株価が大きく上昇するのはダメ企業の証ではないでしょうか?

逆に、自社株買いで株価が上昇しないのは優良企業の証です。経営陣が優秀で信頼されていて、バランスシート上の現預金はすべて有効に使われるはずとマーケットに評価されていれば、自社株買いで株価はそんなに上がらないはずです。優良企業が自社株買いを宣言すれば、発行済み株式数の減少と引き替えに、投資家が予想する将来の配当も減少するはずです。1000/10が900/9になったところで結果は10で共通ですよね。

バロンズによると、自社株買いによって米国企業の株価はそれほど上がってないみたいですが、僕はこのニュースを大変ポジティブに受け止めました。「さすがアメリカ!」って思いました。

所有と経営が分離している現代の大企業で、経営者に株主資本を無駄なく効率的に使ってもらうのはとても困難なことです。経営者も欲のある人間ですから完全に倫理性だけに頼ると危険です。訴訟制度、報酬体系などで一定の統制を効かせる必要があります。とは言え、結局一番大事なのは経営者の誠実さと倫理観だとは思いますけどね。

長期投資で大事な要素は、いかに株主資本が棄損されないようなコーポレートガバナンスが整っているかだと考えています。僕は100%米国株に投資しており新興国株は一切保有していませんが、それはこのコーポレート・ガバナンスを重視しているからです。

自社株買いで株価が上がらないってことは、米国企業のコーポレートガバナンスが盤石なことの証だと思います。

初めまして、つみたて次郎と申します。

いつも楽しく読ませていただいております。

自社株買いという概念はなかなか理解するのが難しいですが、今回の記事は大変分かりやすく勉強になりました。

1つご質問なのですが、今回と同じような解釈で考えると、「配当金が出るとその分しっかり株価が下落する」というのも、健全なコーポレート・ガバナンスである証拠といえるでしょうか?

はじめまして。

こちらこそ、最近いつも楽しく拝見させて頂いております。

「投資信託 VYM」、「楽天 バンガード」といった検索ワードで投資信託を調べていた時に、つみたて次郎さんのブログを発見し勉強させて頂きました。

投資信託の情報が豊富でとても参考になりました。ありがとうございます。

「非課税メリットを超えるαを個人投資家が継続的に叩き出すのは不可能だろう」というご意見には大変共感しました。

非課税口座でインデックス投資は個人投資家の最適解ですよね。

前置きが長くなりました、すみません。

ご質問の件ですが、ご理解の通りで正しいと思います。

コーポレートガバナンスがしっかりした企業ほど、配当落ちが理論通り起こります。

将来近い内に配当に回ると見込まれる現預金は、一般的には非事業資産としてマーケットで評価されます。

事業資産であれば100の現預金が将来110、120に成長しそれが将来の増配に繋がると評価されます(優良企業なら)。

非事業資産の場合は100の現金は100でしか評価されません。

そのまま現金の額面が企業価値を構成します。

そう考えると、どのような企業であれ100の配当は100の配当落ちをもたらすと言えます。

しかし、、これは実際の欧米機関投資家へのアンケート結果なのですが、日本企業が持つ現金100は平均して50としてしか機関投資家に評価されていません(あくまで平均です)。

平均的日本企業の場合、100の配当は50の配当落ちしかもたらしません。

これはおかしな話です。貯金箱から500円玉を取り出したらそれが1000円札に変身するみたいなもんです。

まあとは言っても、将来配当に回るような現金が額面の半分でしか評価されていないというのは少し言い過ぎかもしれません・・。

いずれにしても、投資家からの信頼が低いほど企業内部の現金の価値が低くなり、結果として配当落ちの程度は小さくなるということは一般論として言えると思います。

一方で、日米問わず優良企業は100の配当は100の配当落ちをもたらすことになります。

バランスシート上の(配当支払い用の)現金は額面通り100で評価されているからです。

以上です。

ちょっと理屈っぽい説明かつ個人的意見で恐縮ですが、参考になれば幸いです。

大変参考になりました。

日本企業の持つ現金の評価が、平均で半額でしかないというのは非常に興味深いです。

最近は日本株の調子が良いですが、やはり株主還元意欲や効率的な経営といった意味では、まだまだ米国株に優位性がありますね(市場全体で考えると)

理論上では自社株買いも配当金も株価には直接影響しないけど、企業を図る尺度としては今後も役立ちそうですね。

おっしゃる通り、株主資本が常に効率的に使用されているとすれば、事業投資も自社株買いも配当も株主リターンに大きな差は出ませんね。

とは言え現実問題としては、事業投資に積極的な企業の資本は浪費される傾向にあり、積極的な株主還元を続ける企業の株を長期保有した方がリターンは高いのかなと推測しています。この辺が『株式投資の未来』を読んで感じ取ったことです。

自社株買いはやや分かりにくい概念ですね。

今後もちょくちょく記事で取り上げようと思います。

コメントありがとうございました。