GAFAやFANGなどの単語でもてはやされる大手ハイテク企業。確かに、チヤホヤされるだけのことはある高い利益率を誇る優良企業です。しかも、バリュエーションはお買い得に見えます。アルファベットの予想PERは21倍、フェイスブックは19倍。アップルは今年に入って株価がかなり戻ってきましたが、それでもPERは14倍ほど。

ハイテク大手は投資対象として有望だなと思いつつも、一抹の不安も感じています。利益率が高過ぎるが故に、PERが低く見えているだけなのかもなっていう不安です。今の高い利益率がこれからも維持できるのだろうか?っていう不安です。

継続して高い利益率を上げる企業は優良企業と言える

利益率(売上高利益率のこと)が高いことは素直に良いことだと考えています。営業利益率、純利益率が高い企業には安心して長期投資できます。

利益率が低いからダメとは一概に言えません。たとえば、小売り大手のウォルマートは売上高利益率は低いけど、莫大な売上高によって高いROEを生み出しています。質じゃなくて量で勝負するのも戦略です。

ただ一般的に優良企業は売上高利益率が高い傾向にあります。質の高い商品、サービスを提供して高値を請求することで高マージンを確保しています。また、マイクロソフトやアルファベットなどは主要製品がソフトウェアのため拡張性が優れており、売上増に伴って原価が増えないことも高マージンの一因です。

継続して高い利益率を維持できることは普通はありません。儲かる分野にはあらゆる人、企業が参入していずれレッドオーシャン化するからです。価格競争が始まって段々と利益率が小さくなっていくものです。コモディティ化とも言います。そして低価格で購入できるになる消費者が最終的に得をします。

だからこそ、長年高い利益率を継続できる企業は凄いです。他社が参入したくてもできない「何か」を持っているからこそなせる業です。たとえば、10年以上連続して営業利益率が20%を超えていれば、その企業は間違いなく競争上の強みを持っています。バフェット風に言えば「消費者独占力のある広い経済的壕」があります。

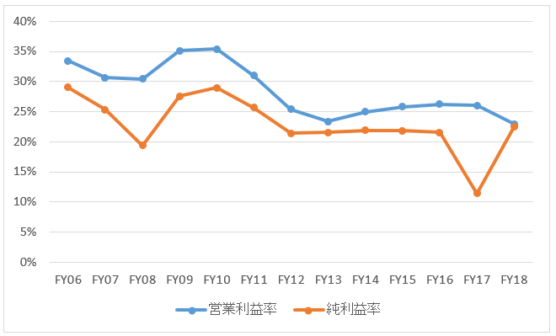

たとえば、グーグル親会社のアルファベット。デジタル広告市場でシェアトップです。直近FY18決算は売上高1,368億ドルで営業利益は314億ドル。営業利益率は23%もあります。過去はもっと高かったです。以下はFY06~FY18のアルファベットの営業利益率と純利益率の推移です。

↑

凄すぎる(笑)。

もはや笑うしかない。

営業利益率は2010年頃までは30%を超えていました。トラフィック獲得コストなどの経費が嵩んで、最近はやや落ちていますがそれでも営業利益率が20%を切った年はありません。

恐ろしいのは純利益率まで継続して20%を超えている点。一時的なレパトリ税負担があったFY17、あとFY08を除けば、すべての年で純利益率は20%を超えています。この13年間の平均純利益率は23%です。

アルファベットは誰もが認める優良企業でしょう。このPLを見て「いや、アルファベットは優良企業じゃない。」なんて言える人がいるでしょうか。

高過ぎる利益率に潜むリスク

高い利益率を維持している企業は長期投資に向いている優良銘柄と言えるのですが、気を付けなきゃなと思うこともあります。

それは、高過ぎる今の利益率が下がることがあれば、PERが上がって株価は割高になってしまう可能性があるという点です。

アルファベットの予想PERは21倍。同社の高収益なビジネスモデルとこれまでのEPS成長率を考えれば、21倍は安く見えます。アルファベット株は割安に放置されているように見えなくもないです。

しかし、気を付けたいのは、PER21倍というバリュエーションは平均23%というめちゃ高い純利益率が前提ということです。

株のバリュエーションを判断する上で、もっとも基本的な指標がPERです。PERで割安割高の判断はできないと言われることもありますが、そりゃPERに限らず一つの指標を見るだけで割安銘柄を探せるわけはありません。株式マーケットはそんな単純ではありません。万能な指標なんてありません。直感も含め、総合的に判断するしかありません。

そうは言っても、PERが重要な指標であることに変わりはありません。株価とは将来の利益を現在価値に割り引いた金額です。株は利益をベースに値付けされます。EPSと株価との関係を示したPERを無視するわけにはいきません。

PERは投資する時には絶対に見ておきたい指標の一つですが、ただ表面的にPERを見るだけでは判断を誤ります。過去の利益成長や利益の質も考慮して、現在のPERが妥当かどうか判断しなくちゃいけません。(あ、なんか偉そうなこと言ってますが、自分がPERを適切に判断できてるとは思ってません。)

利益の質。

利益の安定性とでも言いましょうか。

これはすっごく大事。利益成長ばかりに目が行きがちですが、利益の安定性、質の高さもPERを左右します。

一般的に言って高い利益率は質の高い利益をもたらします。

しかし、高過ぎる利益率が仇になることがあるかもなって思います。

アルファベットのPERは21倍と一見低く見えます。過去10年、高い収益性を維持したまま成長を続けてきた企業にしては、低いPERに見えます。

が、この21倍というPERが低いと言えるためには、現在の20%を超える高い純利益率が今後も維持される必要があります。もし仮に利益率が下がって純利益が下がることがあれば、PERは上昇します。PERが変わらないとしたら、株価は落ちることになります。

同じPER20倍でも、その前提となる利益率が高い銘柄と低い銘柄とを同じ位置付けにしてよいかは微妙です。同じ割安度の銘柄と言えるのか、一度立ち止まって考える価値があります。一見PERが低くても、その計算の前提となる利益率に下振れリスクがある時は、必ずしも割安とは言えない可能性があります。たとえば、現在の異常に低い税負担率が是正されるとか。

PERの欠点は、翌1年間の利益と株価を比較している点です。株価には将来のすべての期間の利益が反映されています。にもかかわらず、PERは翌年の予想EPSと株価を比較しているだけの極めて単純な指標です。確かに利益と株価の関係を見ることは大切ですが、翌年の予想利益だけを使って株価の妥当性を判断することはできません。

今現在の高い利益率を前提に計算されたPERが低くても、今後その肝心の利益率が下がってしまえば株価は低迷する可能性が高いです。

高い利益率は維持される可能性が高いのですが、あまりに利益率が高過ぎるとちょっと警戒感を抱きます。「本当にその超高いマージンは今後も持続可能なのか?」って思います。

特にアルファベットやフェイスブック、マイクロソフト等のハイテク大手は、頭一つ抜けています。コカ・コーラやペプシコ等の物理界の優良企業と比べて、これら情報界の巨人たちの利益率は格段に高いです。それはソフトウェアの高い拡張可能性というビジネスの特徴に起因している面もあれば、低い税負担率に起因している面もあります。

大手ハイテク企業のPERは一見低く見えます。しかし、低PERだけを見て飛びついていいものか、かなり悩みます。特にアルファベットとフェイスブックのバリュエーションは割安に見えます。

PERが低いからって楽観はできません。やっぱ、アルファベットもフェイスブックも利益率がべらぼうに高いんですよ。この高い収益性は当面は持続されると思いますけど、アップサイドリスクよりはダウンサイドリスクの方が心配です。別に何か根拠があるわけではなく、これだけ高いと上振れより下振れを意識しちゃうだけです。先進国の金利が異常に低いため、根拠なく金利上昇リスクを感じるのと似ています。

あれもこれもリスクリスクと言いだすと、結局何にも投資できなくなります。どれだけ考えてもリスクをゼロにすることは不可能。株式投資の利益とは、リスクをテイクしたことに対する報酬です。ただ、リスクを無視してしまうのがもっとも危険。ハイテク大手の高い利益率は盤石に見えますが、特に税務面の恩恵を失うと落ち込むリスクもあります。

まあ、利益率が下がるリスクは何もハイテク大手に限った話じゃないですけどね~。言いたいことは、同じPERでもその前提となる利益水準は銘柄によって大きく差がある、ということを意識することは重要じゃないかってことです。

慎重に、でも積極さも忘れずに、今後もハイテク大手への投資を検討していきます。今のところハイテクセクターで保有しているのはIBMとアップルの2つ。無配株は買わない方針でして、今視野に入れているのはシスコシステムズやマイクロソフトかな。アルファベットやフェイスブックが配当を出し始めたら、両社への投資も検討することになりそうです。特にアルファベットは有望に見える。

アルファベットのperが21倍ということは今年の予想epsって56~57ほどなのでしょうか。sbi証券では今年のeps44から8%成長となってます。30%も成長すると予想している方がいるのでしょうか。

yahoo Financeからデータを取っています(米国銘柄分析と同じ)。

どうやら2020年予想EPSから算出している模様です。

予想PERと言う時、今年の予想EPSなのか来年の予想EPSなのか、明確な定義がないように思います。

yahoo financeを見ると2020年予想EPSは55ドルとなっています。

https://finance.yahoo.com/quote/GOOGL/analysis?p=GOOGL