S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

※今回は過去5年分しかデータがありません。ご了承ください。

データソースはMorningstarです。

今回はハリバートン(HAL)をご紹介します。

HAL財務情報等

基本情報

| 会社名 | ハリバートン |

| ティッカー | HAL |

| 創業 | 1919年 |

| 上場 | 1948年 |

| 決算 | 12月 |

| 本社所在地 | テキサス州 |

| 従業員数 | 50,000 |

| セクター | エネルギー |

| S&P格付 | BBB+ |

| 監査法人 | KPMG |

| ダウ30 | × |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

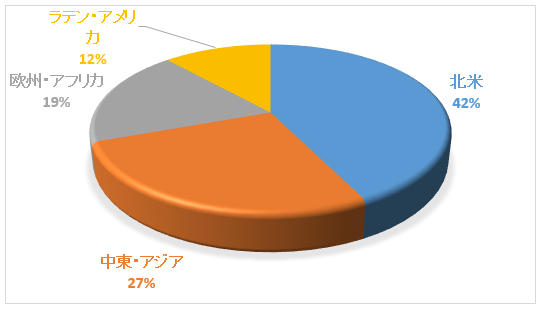

地域別売上高

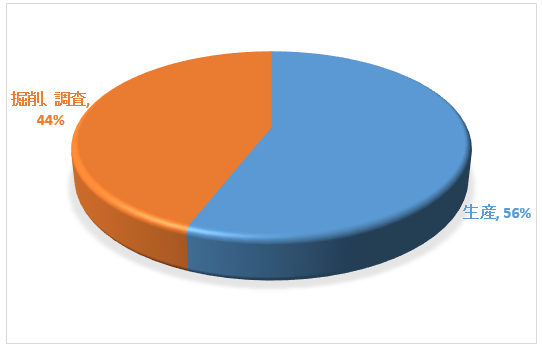

事業構成

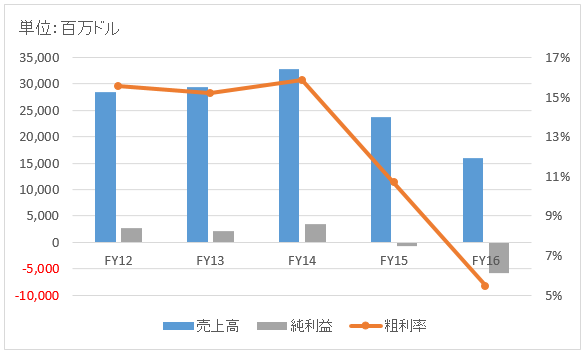

業績

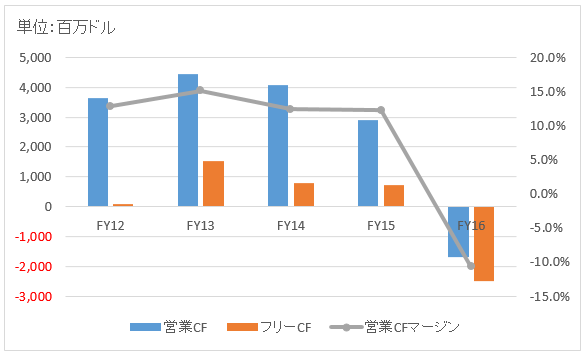

キャッシュフロー

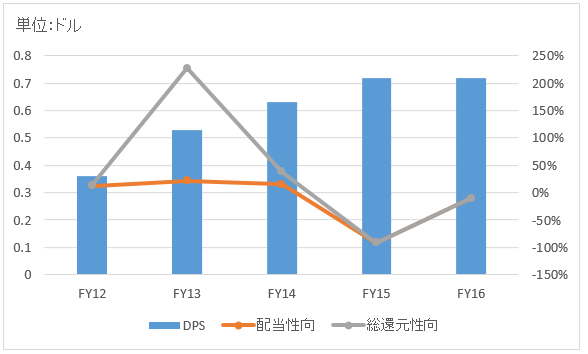

株主還元

この記事を読むともっとこのグラフを理解できます!

連続増配年数

ゼロ

バリュエーション指標(2017/5/13時点)

PER:▲11.5倍 最新情報はこちら

配当利回り:1.6% 最新情報はこちら

配当性向:74% 最新情報はこちら

感想

掘削、油田調査、生産サービスなど石油・天然ガス開発を支援する世界的企業のハリバートン。

2014年に同業のベーカー・ヒューズを買収しようと試みたが、独禁法に抵触するとして当局よりストップを食らった。

その後、GEの石油・ガス事業とベーカー・ヒューズが統合されることとなった。

石油開発支援企業も原油価格の下落の影響を間接的に受ける。

間接的というのは、原油価格の下落で石油メジャーが配当原資確保のために設備投資を抑制するため、必然的に石油開発支援企業の受注も減少してしまうという意味である。

直近5年間の業績を見てみた。

売上高は直近2年(FY15とFY16)にやはり大きく減少している。

最終損益は2期連続赤字である。

FY16に至ってはかなり巨額の赤字に転落していることがわかる。

これは、市況悪化だけでなくベーカー・ヒューズ社買収失敗に伴う一時費用が嵩んいることに加えて、減損損失を計上していることによるものである。

いずれも一時的な特別損失であり、FY17以降は黒字転換する見込み。

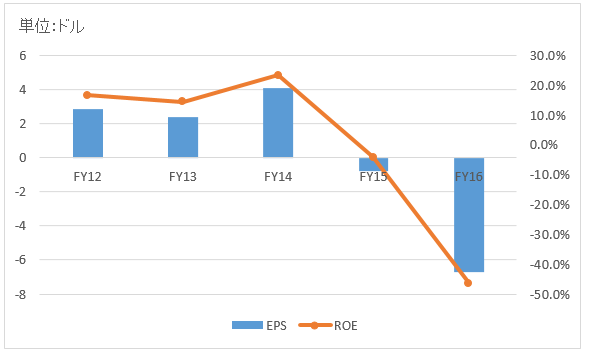

キャッシュフローもFY16は営業CFがマイナスとなっており厳しい資金繰りが想像される。

営業CFマージンは12%~15%ほどであり結構高収益であるが、同業のシュルンベルジェを下回る。

配当はしっかり払っている。

ここ2年は最終赤字にも関わらず、配当水準を維持している。

ただし、配当利回りは1.6%とやや低く、高い時でも2%強である。

自社株買いはFY13に多額を実施しているが、それ以外は控えめ。

米国のエネルギー関連企業に共通する特徴であるが、市況が悪くて業績が悪化しても意地でも配当は守る。

そこは長期投資家として安心できるポイントであろう。

ハリバートンの収益性を単純に同業のシュルンベルジェと比較すると、後者に優位性があるように見える。