※2020年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はユナイテッドヘルス・グループ(UNH)をご紹介します。

基本情報

| 会社名 | ユナイテッドヘルス・グループ |

| ティッカー | UNH |

| 創業 | 1974年 |

| 上場 | 1991年 |

| 決算 | 12月 |

| 本社所在地 | ミネソタ州 |

| 従業員数 | 330,000 |

| セクター | ヘルスケア |

| S&P格付 | A+ |

| 監査法人 | Deloitte |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

ほぼすべて米国内売上

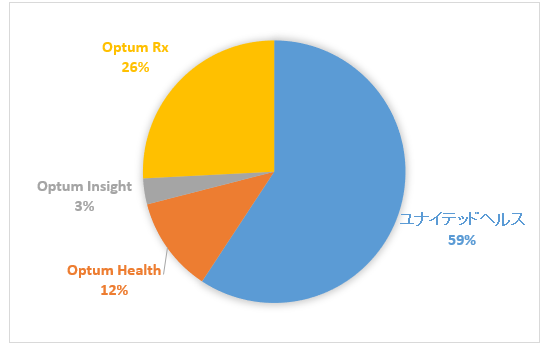

セグメント情報

セグメント別売上構成比

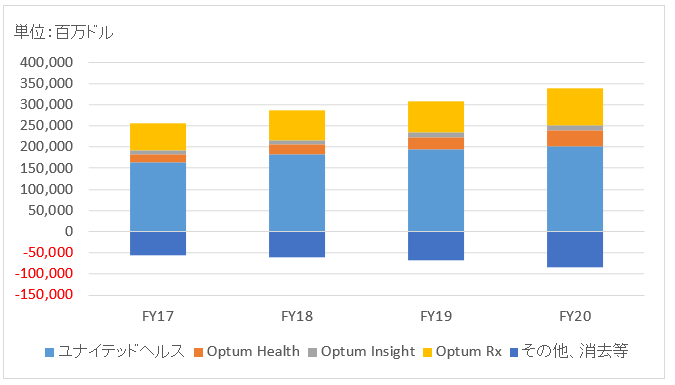

セグメント別売上高推移

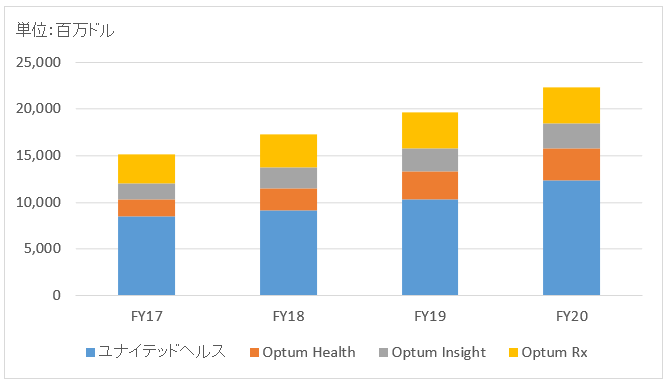

セグメント利益推移

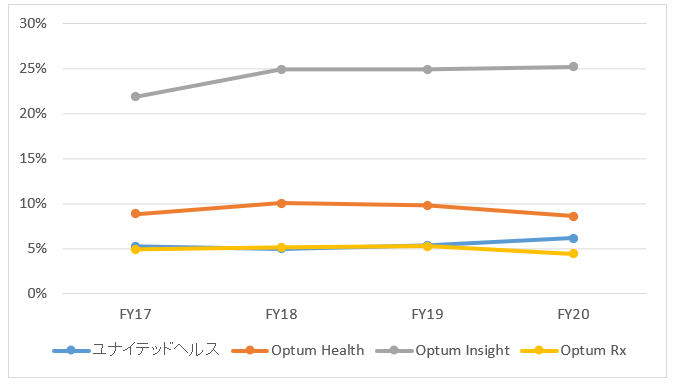

セグメント利益率推移

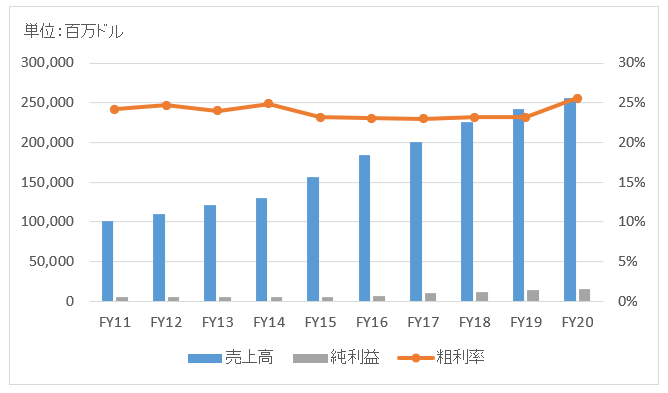

業績

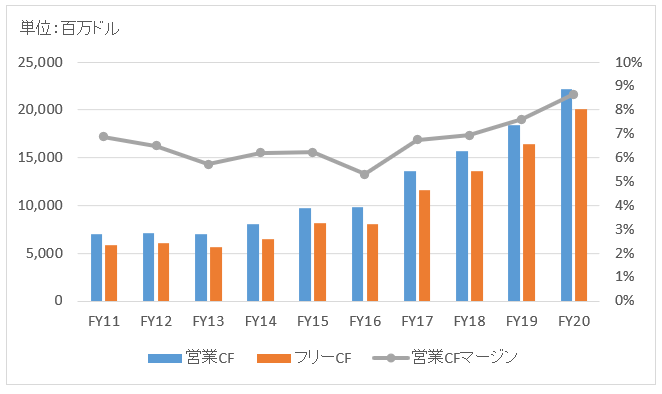

キャッシュフロー

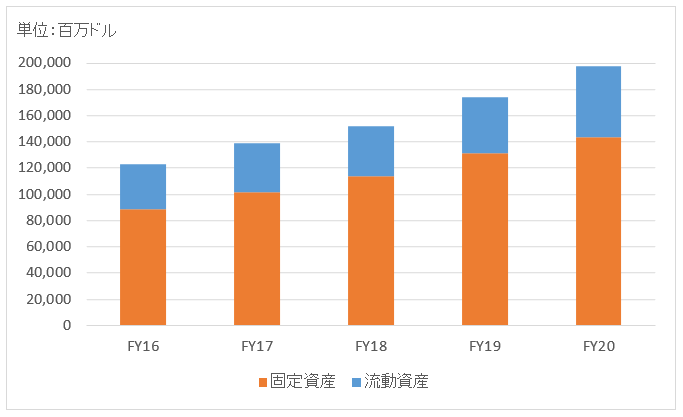

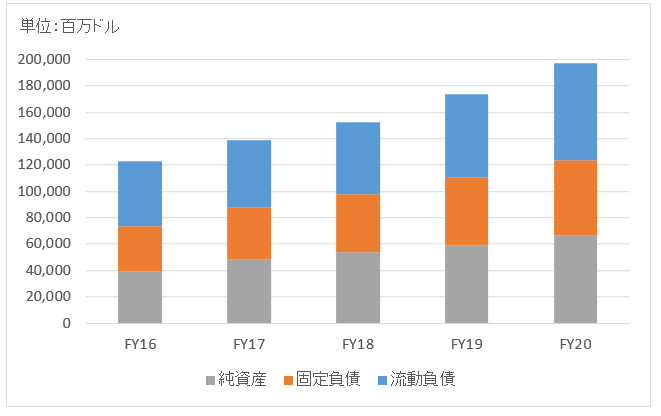

バランスシート

資産

負債純資産

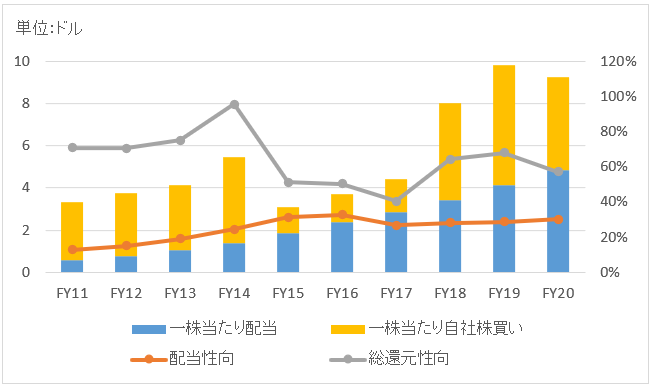

株主還元

連続増配年数

11年

過去10年の配当成長

年率+28.0%

この10年で配当は12倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2011~2020):+27.5%

過去20年(2001~2020):+17.9%

過去30年(1991~2020):+23.6%

バリュエーション指標(2021/3/11時点)

予想PER:16.6倍 最新情報はこちら

配当利回り:1.4% 最新情報はこちら

コメント

ユナイテッドヘルス・グループは米国最大の医療保険会社です。NYダウ銘柄にも選ばれています。なお、所属セクターは金融ではなくヘルスケアなので留意下さい。

セグメントは大きく以下の2つです。

・ユナイテッドヘルス(保険)

・オプタム(薬剤給付管理)

ユナイテッドヘルスがいわゆる医療保険事業です。オプタムは薬剤給付管理を始めとした医療情報を提供する事業です。売上高ベースだと医療保険事業が圧倒的に大きく全体の8割を占めますが、保険料収入がグロスで売上計上されるからです。利益ベースでは2セグメントの貢献度は半々くらいです。

保険とPBMの2つを保有していること(しかもどちらも業界トップクラス)が最大の強みです。UNHの運用費用の7割以上が医療費です。なるべく安い薬剤費で済ませた方がUNHの利益にプラスなわけですが、そのコントロールをPBM事業で行うことができます。医療保険とPBM、この2事業のシナジーは極めて高いです。

2015年にPBM(薬剤給付管理)会社のカタマラン・コープを128億ドルで買収し、傘下のオプタムRxと合併させました。

2018年にCVSヘルスが医療保険大手エトナを買収しましたが、それはユナイテッドヘルスグループの高収益ビジネスを真似したいからでしょう。PBMという仕組みは米国独特(少なくとも日本にはない)ですが、これと医療保険の組み合わせはかなり強いと感じます。

財務データを見てみましょう。

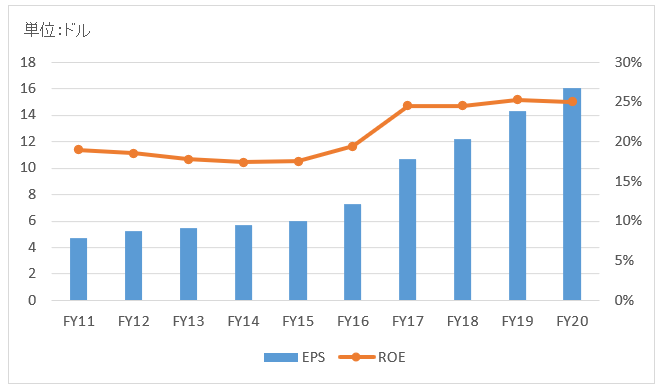

売上高は右肩上がりで増えています。ダウに選ばれるほどの大型企業にしては高い増収率です。株主リターンも凄く優秀。

FY20の売上高は2,556億ドルで前年比+6%。メディアケア、メディケイド通じてのサービス収入が増加。買収も寄与しています。

FY20の純利益は154億ドルで前年比+11%。営業利益も+17%の増益。

営業CF、フリーCFともに20%超の増加。

増配ペースはかなり早く2010年を起点に10倍になりました。自社株買いもそれなりに多いですが、総還元性向は50%~60%と米国大企業にしてはやや低めです。