バリュー株、グロース株という言葉があります。明確な定義はないようです。

一般的には有配で還元ステージにある企業がバリュー株、無配で成長ステージにある企業がグロース株という意味で使われることが多いと思います。米国企業は、ここの線引きが明確です。株主還元は完全にゼロで投資を最優先にしてワイドモートを築くステージ、節度を持った投資を心がけて株主還元を重視するステージ、この2つを明確に区別している印象があります。

日本企業って一律配当性向30%目指します、みたいなどっちつかずな企業が多い様に思います。

私は長期投資では、無配のグロース株ではなく有配でしっかり株主還元をしているバリュー株を選ぶべきだと考えています。キャピタルゲインよりもインカムゲインを重視すべきとも言えるでしょうか。

これは無配株への投資を否定しているわけでは決してありません。アマゾンやフェイスブックへの投資を否定する気は毛頭ありません。あくまでも30年超に渡ってホールドし続けて株主利益を最大化するのであれば、有配で自社株買いをガンガンする成熟企業を選好すべきだということです。

期間を短期中期と区切ってグロース株投資でキャピタルゲインを積極的に狙う投資戦略も当然ありでしょう。

グロース株投資の方が短中期で儲かるチャンスがあるのは事実です。ボラティリティが成熟株より圧倒的に高いからです。最近のアンダーアーマーのように一気に下に崩れるリスクもある一方、アマゾンのように最高値を更新し続けることもあり得ます。

なんでグロース株の方が短期的な値動きが大きいのか?

なんで無配企業の株価は上下に大きく変動するチャンス(=リスク)があるのか?

それはグロース株にはバリュー株にはないギャンブル要素があるからだと思っています。

そのグロース株のギャンブル要素とは、いつからどれくらいの配当が始まるか見当が付かないということです。

株式の価値とは何でしょうか?

単刀直入に言いますが、株式の価値とは配当です。

これは私の個人的意見ではなく、ファイナンス理論的な事実です。

株式の理論価値とは将来の配当総額を現在価値に割り引いたものです。

XOMは82ドル、KOは42ドルと株価がマーケットで成立していますが(2017年3月末現在)、これはXOMやKOが将来払うであろう一株当たり配当(DPS)を現在価値に割り引いた金額です(とマーケットが思っている金額)。

金融商品の価値とは、将来キャッシュを現在価値に割り引いたもの。その金融商品が将来どれだけキャッシュを生み出すかがすべてです。

企業が利益成長すれば株価が上昇するって言いますけど、それは正確ではありません。増益期待が高まって、それで将来の一株配当(DPS)が上昇すると期待されるから株価が上がるんです。期待EPSの上昇が期待DPSの上昇になってこその株価上昇です。

ただ投資先企業が利益をガッポリ儲けただけでは株主は喜べません。もちろん増益決算は嬉しいですけど。極端なことを言えば、その利益を役員がこっそりカジノで遊んでパーにしてしまうかもしれません。そうしたら、その利益は結局株主利益に貢献しませんね、当たり前ですが。

企業が稼いだ利益を株主に返還するまでが大事なんです。配当として受け取って初めて株主利益です。会社清算を前提にしなければ配当こそが株主が実際にキャッシュを受け取る唯一の機会です。株の売却益だって、その源泉は将来の(期待)配当です。

遠足では家に帰るまでが遠足だって先生に言われましたよね。無事家までたどり着いてこその楽しかった遠足の思い出です。最後の最後、家の前で交通事故に遭ってしまったらせっかくの遠足も台無しです。

株式投資でも、企業が利益を稼ぐだけではだめなんです。そのお金が最終的に株主の財布に入るまでは安心できません。たくさん利益を稼いでも、株主にきちんとその利益が返還されなければ何の意味もありません。

さて、アマゾンやアルファベット、フェイスブックといった無配企業の株式の価値って何でしょうか?

一緒です。

配当です。

株価が将来配当の割引現在価値であるという原則に例外はありません。無配企業の株主価値は将来配当の現在価値です。

無配企業の株式価値が配当で決まるってどういうことでしょうか?

だって無配でしょ? っていう疑問出ますよね。

確かに無配です。でもそれは現在無配なだけで未来永劫無配なわけではありません。もし、永遠に無配の企業なんてものが存在するとしたら、その企業の株式価値はゼロです。

無配企業もいつかは有配企業になって配当を払い始めるという前提で、無配企業の株価は決まっています。

アマゾン(AMZN)は目下最高値を更新し続けています。

アマゾンの時価総額は4,230億ドル(約47兆円)もあります。アップル、マイクロソフトに次ぐ第3位です。

この4,230億ドルという総株主価値、株価886ドルという一株当たり株主価値は何を根拠に算定されているのでしょうか?

アマゾンは無配ですよ。株式の価値とは配当なのに、無配のアマゾンが4,230億ドル(約47兆円)という高い評価を受けているのはなぜでしょうか?

それはアマゾンがいつか将来、莫大な配当を払ってくれると投資家に期待されているからです。

アマゾンが配当を始めるのっていつでしょうか?

さあわかりません。ジェフ・ベゾス本人ですらまだわからないでしょう。投資して投資して投資しまくって、世界市場で圧倒的なシェアを獲得して、「もう満足!」となるまで無配で投資を続けることでしょう。投資家もそれを納得して株を買っています。

その最初の配当金ってどれくらいの規模になるのでしょうか?

それってわかりますか?

1975年創業のマイクロソフトが初めて株主還元を実施したのは2004年で、その規模は4年間で750億ドルという大規模なものでした。それ以来マイクロソフトは配当を出し続けています。

アマゾンはいつから、どれくらいの配当を出し始めるのでしょうか?

それがわからないで、、どうやってアマゾン株の理論価値を出すというのでしょうか?

アマゾンの株価の理論価値ってアマゾンの将来配当の現在価値です。繰り返しでしつこくてすみませんが。

でも、その肝心の配当がいつから始まるかもわからないし、どれくらいの規模になるかもわからないですよね。もちろん現在の利益、将来の利益成長が根拠になるのは確かではありますが。

無配企業っていつからどれくらい配当が始まるかわからないんですね。一定の予測はできますが、精度の高い予想ってとても難しですよね。

配当の規模も大事ですが、いつから配当を始めるかも重要な要素です。配当が将来になればなるほど割り引く期間は長くなり、現在価値は小さくなります。

1000億ドルの株主還元をします!って言ってもそれが仮に50年後だったら、その現在価値はたったの34億ドルですから(割引は7%と仮定)。

1年後から配当を出すのか、それとも20年後なのか、それが株式価値に与える影響は甚大です。20年後の方が期待DPSも上昇しているはずだから別に問題ないとも言えますが、将来になればなるほど不確実性が高まるのは言うまでもありません。

有配の成熟企業はある程度将来配当が読めます。もちろんビジネスにリスクはつきものですから100%予見することは不可能です。でも、無配企業に比べれば格段に予見可能性は高いです。

例えば、現在のマイクロソフトの一株配当(DPS)は1.56ドルです。過去10年の平均成長率(CAGR)は14%ほどです(凄い!)。

であれば、ざっくり予想できますよね。今はDPSが1.56ドルで今後はまあ今までほど急激に成長しないと思うから、配当成長率は過去10年平均の半分の7%と仮定して・・・とか。まあこれも適当な計算ですが、過去の実績がある分、予測する材料はあります。

でも無配企業って、将来配当を予想する材料がほとんどありません。配当を予想する材料は、将来の業績予想でしかないわけですが、成長企業の10年後の利益なんてどれだけ合理的に見積もれるのでしょうか?

だから無配のグロース株の株価は変動が大きいです。もともと投資家も少ない材料の中、手探りで株価を値付けしているのです。アマゾンのPERは180倍もありますが、その数字に何の意味もないでしょう。だってそのPERを算定する基礎になるEPSは、まだまだ配当には紐づかないわけですから。翌期のEPSをもとに今の株価の倍率出したって意味ないですよね。だって何度も言ってすみませんが、今は無配なのですから。

このように、無配グロース株投資には有配バリュー株投資にはないギャンブル要素があります。

いつから、どれほどの配当が始まるか予見できないというギャンブル要素です。ギャンブルというか、不確実性が高いと言ったほうが正確でしょうか。

だから短期で儲けるなら、無配の成長企業を狙うのは合理的です。株価算定の要素である将来配当の規模と時期が不明瞭な分、各投資家の予想がかなりブレるからです。

一方で、有配成熟企業へ投資する場合、理論株価より割安に買えるチャンスは余りないと割り切るべきです。すでに配当を出しており、その実績も長いのですから、株価の理論価値を算出するのは比較的容易です。容易というと語弊があるのですが、、将来は不確実性に満ちているのでもちろん容易ではないのですが、少なくとも無配企業よりは容易です。

無配企業への投資は、株価理論値の算出が困難な分、後から振り返れば高値掴みだったと後悔するリスクが高いと言えます。逆に割安で買えるチャンスもあります。

無配企業への投資に私は否定的ではありません。ただ、こういう無配企業の特徴をしっかり理解して投資に臨むことは大切だと思います。

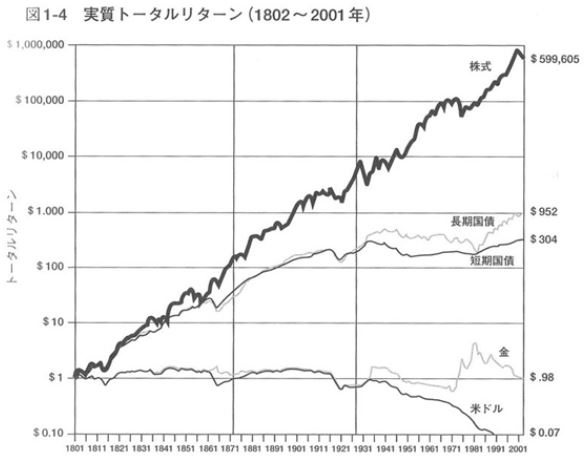

少なくとも、30年レベルでゆっくりお金持ちになりたい人が無配成長株に投資する必要はないと思います。それは、『株式投資の未来』でジェレミー・シーゲル氏が明らかにしてくれた通り、長期では株主還元に積極的な成熟企業が投資対象としてベストだからです。

素晴らしい企業の株をまともな価格で買って持ち続ければいいのです。

グロースがいいのかバリューがいいのかは永遠のテーマですね。

ただHiroさんのおっしゃる通り、長い目で見て

それなりのお金持ちになりたいというのであれば

シーゲル流投資術は一つの解ですね。

高配当銘柄がいいのか、無配にして利益を内部留保して

さらなる成長への資金へと回して福利効果を享受するのか。

市場の先読みに優れている方なら後者への投資もありだと思います。

しかし私は先読みする能力などありませんし、

グロース株の成長期待が剝がれた後の急落のことを考えると

シーゲル流投資に行きつきます。

やはりつまらない投資ほど成功しやすいのです。

いつかは利益が配当されると考えれば、投資家期待以上の利回りで内部留保を投資し続けることができればいいのでしょうね。

その場合、どこかで投資が失敗して増益が達成されないと急激に将来の配当期待が引き下がってしまうリスクがあります。

アマゾンやフェイスブックは別格かもしれませんが、やはり資本投資が思ったほど株主利益に貢献しない面があるという事実を私は重視しています。

キャピタルゲインを狙う無配株への投資も合理的な戦略だと思うものの、やはりどこかで利益確定したほうがいいとは思います。

本当にアーリーステージから保有していれば、有配成熟企業まで長期で持ち続ける価値はあると思います。

そうでなければ、長期投資という面だけでいえば無配グロース株は有配バリュー株をアンダーパフォームするだろうなというのが今の持論です。

記事内でも言いましたが、短期中期で利確するなら無配株投資は合理的な選択だと思います。

何となく自分の中で思っていることを、つらつらと書きなぐったのでわかりにくい点があったらすみません。

いつも楽しく拝見しています。

この47兆円という総株主価値、株価886円という一株当たり株主価値は何を根拠に算定されているのでしょうか?

上の記事、AMZNの株価が886円となってますが、886ドルの間違いかと思うので、不躾ながら一応ご指摘させて戴きますね。

本当に886円なら、ギャンブル性があっても諸手を挙げて買いに走りたいものです(笑)

これからお忙しくなるでしょうが、ブログの更新、楽しみにしてます。頑張ってくださいね。

いつもご覧いただき、ありがとうございます。

おっしゃる通り、886ドルの間違いです。

データソースはヤフーファイナンスですが、時価総額だけ円換算して株価はドル値をそのまま掲載しておりました。

すべてドルに修正しようと思います。

わざわざご連絡して頂き、大変助かりました。

お恥ずかしい限りです。

気を付けます。。(他の記事にもたくさん間違いあるんだろうな~)

この度はありがとうございました。

hiroさん こんにちは

ブログ記事とは違った内容に関することなのですが、

もしお時間があり、お答えくださればうれしいです。

私はMARCHの大学に通っており、この春2年生になりました。

特にやりたいこともなく、なんとなく入学しましたが何か大学生活で

資格でもとれればと思い、出会ったのが簿記でした。

1年生の春から勉強をして6月の日商簿記2級、11月の日商簿記1級に合格できました。

合格できたことは嬉しく思い、このまま公認会計士を目指そうかとその時は思いました。

そして公認会計士についてネットで調べているとHiroさんのブログに出会いました。

ですが、Hiroさん自身、大学生が公認会計士を目指すのはあまり勧めないというような内容を目にしました。(間違っていたらごめんないさい><)

そこで質問なのですが、現在大学生が公認会計士を目指すことについてどう思いますか。

また公認会計士の取得後の仕事についてHiroさん自身はどういう思いで向き合っていますでしょうか。(もう満員電車に乗って仕事をするのは嫌だみたいなことを書かれていたので)

私自身、公認会計士の講座に入会して勉強しようか、迷っております。

甘ったれなと思われるでしょうが、是非お答えいただければ嬉しく思います。

まやさん、こんばんは。

大学1年生で簿記1級を取られるなんてとても優秀ですね。

おめでとうございます!!

1級は連結会計とか税効果とか出てきて難しいですよね><。

今から会計士試験を目指されるとなると、ちょうど大学生の頃の私と一緒ですね。

公認会計士試験の件ですが、私はすべての人を対象に十把一絡げに資格取得が無駄だとは思っていません。

会計士試験の勉強は間違いなく社会に出てから役に立ちます。

会計とはあらゆる主体の経済活動を極限にまで抽象化することができるツールです。

凄いと思いませんか?

コカ・コーラもIBMもアップルもやっている業務はまったく違うのに、同じ財務諸表ですべて表現されています。

どんな業務も資本を調達して、その資本を一定のビジネス資源に投下してリターンを回収してそれを株主に還元するという原則は変わらないからです。

そのビジネスの全体像を客観的に示す道具が会計です。

会計を理解することは、私たちが生きているこの資本主義社会を理解することに繋がります。

会計を勉強することはとても意義あることです。

ただ、会計や経済にあまり興味はなくこの分野の勉強が苦痛なのに、将来の金銭目的で資格取得を目指すのはちょっと反対です。

別に将来のリターンを期待して勉強すること自体に反対なのではなく、努力相応のリターンが得にくい状況に社会構造的になっていると思うからです。

今監査法人は人手不足です。

在学中に合格できれば、余裕で4大監査法人に入所して22歳で年収600万円以上(残業込み)はもらえると思います。

そういう金銭リターンを求める気持ちは大切です。お金を稼ぐとは社会に価値貢献することですから。お金を求めることに遠慮する必要は全くありません。

ただその高い報酬が保証されている根拠が少しづつ揺らぎつつあるように思います。

資格を取得をすることの意味って何でしょうか?

単に会計の勉強するだけでなく、敢えて会計士資格取得を目指す意義とは何でしょうか?

私が思うにそれは、既得権益層の中に入ることです。

既得権益って言葉を聞くと悪いイメージを感じるかもしれませんが、そういう意図で言っているわけではありません、誤解しないでくださいね。

会計士資格を取ることで会計監査という法律で守れらた独占業務に従事することができます。

これはもちろん、その分野の専門知識が必要で社会的に必要かつ重要な業務だから独占なのであって、独占が悪いことではありません。

会計監査の分野って会計士以外からの新規参入の脅威がゼロです。

その莫大な監査収入のパイが守られた業界に身を置けることが、会計士資格を取る一番の経済的メリットだと思います。

その既得権益は崩れません。

これからも崩れることはないでしょう。

ただ、多くの人がいずれは監査法人を辞めてしまうことが多いです。

それは忙しい業務環境や監査業務で積めるキャリアの限界を感じてのことです。

早々に監査法人という法律で守られた既得権益から自ら離脱するのに、何年も勉強して時間とお金を掛けてその既得権益に入ることを目指す意義があるかは考えるべきです。

(ただ監査法人での経験は転職市場で高く評価されるので転職はしやすいです。まやさんはお若いのでより一層。)

また、確かに監査法人の会計監査が法律で守られる業務である点が今後も変わらないのですが、今は知識が豊富であることの社会的意義が薄くなってきています。

会計士などが先生と崇められて尊敬されていたのは、知識を持っていることに大きな優位性があったからです。

でも今はいつでもググれば会計基準でも何でも出てきますよね。

別に会計基準をググれるからって、適切な知識と経験がないと実際の会計処理に落とし込めないので、知識が全く不要という意味ではありません。

あくまで相対的に会計知識(というか知識全般)それ自体の価値が揺らいでいるということです。

会計士の既得権益が今後も消えないでしょうが、その法律保護の背景にあった「会計士試験に合格できるほどの知識」の価値が相対的に落ちているということです。

長くなりましたが、要するに会計士資格を目指す一般的意義は監査法人という既得権益層に入ることで高い報酬を得ることでしたが、その権益から自ら退出するケースが大半だし、またその権益の価値も以前に比べると落ちているということです。

そういう社会の流れを踏まえて会計士試験を目指すか否かご判断された方がいいと思います。

もしかしたら会計士試験を否定しているように見えるかもしれませんが、そんなことは全くありません。

会計士試験を通じて学べることはとても大きいです。

実際に合格できれば、監査法人で得られる金銭リターンもそれなりに大きいです。

より具体的なアドバイスを差し上げますね。

私はまやさんは会計士試験を目指したほうがいいのではと思います。

それは「特にやりたいこともなく、なんとなく入学しましたが」という一文からです。

これ、当時の私と全く一緒です(笑)

何かを得るためには、何かを捨てなくてはいけなせん。

一日の時間は24時間と決まっている以上、すべてのことに時間というリソースを割くことはできません。

会計士試験を目指すということは、学生時代の貴重な時間を試験勉強に充てるということです。

その機会費用は是非考えて欲しいです。

学生時代の時間は本当に貴重です。

会計士試験を目指すということは、それによって他の何かをする時間を捨てることになります。

でも他にどうしてもやりたい!という熱意あることが見つからなければ、会計士試験は難易度も高く刺激的で面白いと思います。

簿記だけでなく、会社法なんて株式会社の仕組みが理解できてとても勉強になりましたよ。

先ほどと繰り返しになりますが、会計を深く勉強することの意味はとても大きいです。

社会に出ればより実感すると思います。

大人になって会計の勉強をしようと思っても、なかなか時間が取れないことが多いです。

資格はおまけと考えて、本気で会計を勉強するための手段として会計士試験を利用してはいかがでしょうか?

うまく合格できれば金銭リターンも得られてラッキーくらいに。

つまり会計士試験を目指す目的を既得権益層に入ることではなく、会計の勉強を本気でするためとするということです。

もちろん受講費用が高額なのでそんな気軽な気持ちで受講できないという心理は理解できますが、会計という分野はそれくらい本気で勉強する価値があります。

ただ、絶対にお願いしたいのは会計士試験と心中はしないでください。

私は何年も会計士試験にチャレンジし続けて、(失礼ながら)人生を棒に振っている人をたくさん知っています。

そうは絶対にならないで欲しいです。

会計士試験は価値ある資格ですが、自分の人生と心中するほどの代物ではありません。

在学中は無理かなと思ったら(せいぜいプラス1年かな)、諦めてさっさと就職したほうがいいです。

私の経理部の上司、同僚は無資格ですが、みんなとても知識豊富で尊敬できる人ばかりです。

みんな連結会計バリバリやっています。

会計士資格なんてなくても、上場企業の経理で皆立派に業務をこなしています。

資格なんてなくても、会計知識自体は勉強したり業務経験を通じて身に付けることができます。

私は経済系の勉強が好きで、かつ実家が極貧で金が欲しかったので会計士試験を目指しました。

後悔はしていません(そりゃ運よく1回で受かったから、そう言えるだけですが)。

あの時必死に会計の勉強をしていて本当によかったと思っています。

AIで会計の仕事がなくなるとか、某経済雑誌は言っていますがあんなの気にする必要ありません。

単純なオペレーション業務が消えるだけです。

会計はビジネスを理解する幹です。

本質はいつもシンプルなものです。

会計を学ぶと、複雑なビジネスを抽象化してシンプルに理解しやすくなります。

こういうスキルはどの業界で働くにしても役に立ちます。

まやさんが、すでに大学を卒業されて社会人だとして「会社辞めて会計士目指す」と言うなら多分私は引き止めます。

でも、まやさんは大学生2年生でかつすでに簿記1級まで取得されており、特にやりたいこともなく・・とのことなので、「会計士試験是非頑張ってみては」と言いたいです。

会計士試験はやはり大変ですし、お金も掛かります。

ですが、それを通じて学べることはビジネス即実利的なだけでなく、様々な思考する時の新たな脳内フィルターが出来上がることであらゆる分野で敷衍的に役立ちます。

安易なことを申し上げることはできませんが、是非チャレンジしてみてはいかがでしょうか?

もちろん合格を願っておりますが、仮にダメでもその過程で勉強したことは絶対に社会で活きます。

大学時代、何か勉強してみたい!って思いますよね。

その学習欲を満たすうえで会計士試験は最適だと思います。

PS

>もう満員電車に乗って仕事をするのは嫌だみたいなことを書かれていた・・

まあこれは、半分事実ではありますが(笑)、私は今の職場は気に入っています。

とても働きやすく、人間関係もいいです。

会計士資格を持っていなかったら、新卒でしか入れない会社だと思います。

ある程度仕事にもお金にも余裕があるからこその自虐という面もあります。

会計の勉強をしっかりしていたからこそ、上場経理主計の連結会計というちょっと難解の業務を余裕を持ってこなせている自負があります。

なんかたまに「仕事が嫌」みたいなこと書いていますが、私は今の仕事普通に好きですよ。

仕事なので楽ではありませんが、自分が興味関心のある分野で働けてありがたく思っています。

経済系が昔から好きだったので、証券市場に近い上場企業経理という職場で働けてよかったと思っています。

まさか私のブログを大学生が読んでいるとは思っておらず。

これからの未来ある学生さんに、そんな暗いメッセージを伝えるつもりは一切ありませんでしたよ。。

会計士資格をとることで、格段に自由に仕事ができていると思っています。転職市場でも、社内的にも。

会計士という資格に安住したら終わりですが、会計の勉強自体は仕事のあらゆるところで役立ちます(経理部だから当たり前ですが)。

あまりこんなおっさんのボヤキは気にせず、思う存分打ち込んで下さい!

PPS

もし会計士試験受験されると決めて、今後わからないことなどあれば私でよければいつもでご質問して頂いて結構ですよ。

(その場合はコメントより、お問合せフォームが助かります。)

余談ですが、私はTACでした。

人生に一度の貴重な学生生活、後悔ないよう充実した時間にしてください。

応援しています。

がんばって下さい。

Hiroさん

ご返事ありがとうございます。

こんなに丁寧に回答してくださり、ありがとうございます。

簿記の勉強自体は楽しくしているので、公認会計士の試験、挑戦しようと思います。

公認会計士になりたいというより、大学生活の中で、何かに取り組んだ経験しようという気持ちで臨みたいと思います。

また漠然とですが、経理職に就きたいと思っています。

営業タイプではないですし、手に職をつけて安定?して働きたいという思いもあります。

その足掛かりの勉強といっては不純な動機かもしれませんが、

会計の勉強をするのは、私にとって良い経験につながることなのかもしれません。

今回、Hiroさんに相談できてよかったです。

今後は実際の経理や会計のお仕事についてOB訪問やインターンなども行っていこうと思います。

ありがとうございました。

まやさん、

是非がんばって勉強してみて下さい!

学生時代、勉強で趣味でも何でもいいのですが、何か熱中して没頭できることが見つかるといいんじゃないかなって思います。

どんなことでも寝食忘れて取り組むことで自分の経験値が上がるものだと思います。

たとえそれが遊びや趣味でも。

その経験が人生のどこかで活きてくるのだと思います。

ホリエモンはよく、没頭することこそが学習だと言っています。

これ完全に同意です。

没頭していれば、壁にぶちあてってもググったり人に聞いたりして意地でも勉強しようと思うはずです。

そういうがむしゃらに頑張って得られる知識や経験が血肉になって成長できるんだと思います。

大学生になると受け身ではなく、自分から行動して勉強する必要がありますよね。

自ら行動する人と、高校生までの受け身マインドのままの人とではドンドン差が広がっていくと思います。

私は何となくで大学に入学しましたが、特にやりたいことはなかったです。

大学1年生の頃はバイトしかしていませんでした。

2年生の夏ころから会計士試験を目指し始めました。

しんどいと思うこともありましたが、若い時に会計を集中的に勉強できて、また学生時代に必死になれることが見つかって良かったと今では心から思っています。

>その足掛かりの勉強といっては不純な動機かもしれませんが、

全く不純ではないですよ。

むしろ高潔な動機だと思います。

私なんて99%金目的で受験を目指しましたから(笑)。

いいですね、まやさんが輝いて見えます。

というか、何か熱中できことが見つかるならそれに至る動機なんてどうでもいいと思いますよ。

経理職は単純オペレーションの人材需要は高くありませんが、きちんと体系だって会計理論を理解している人への需要は常にあります。

最近私の会社では経理オペレーション業務は完全にアウトソースしました。

それに伴って派遣さんは雇わなくなりました。今までは6名いましたが。

IBMのワトソンを導入して経理業務を簡素化するという話も具体的に挙がってきています。(正直まだコスパが悪いなとコンサルの提案を聞いて私は思いましたが。)

経理の単純オペレーション業務はAIの発達で消える可能性は高いですが、会計理論を理解して財務分析が出来る人、資本コストやDCF法などファイナンスを理解できる人はこれからも社会に必要とされ続けると思っています。

私の会社は経理職で中途募集をしていますが、その要件は「会計士資格保有、もしくはそれに準ずる会計知識を有する者」です。

合格を祈っています(*^^*)

頑張って下さい。

Hiroさん。

億り人を目指すサラリーマン日記を執筆しています、ぴょんきち大佐です。

弊ブログにおいて、本記事を紹介させて頂きました。

ところで、マネーボイスの東条氏のコラムについて、公認会計士のHiroさんは、どのようにお考えですか?特に配当課税云々のところなど・・・

プロとしての知見をお聞かせ頂ければと思います。

ぴょんきち大佐さん、お久しぶりです、こんばんは。

幣ブログをご紹介下さり、ありがとうございます。

配当戦略を行っている投資家にはとても興味深い記事ですね。

そろそろ寝ようかな~って思っていたところ、目が冴えてきて返信書いております!

先ず、高配当戦略がS&P500に劣っているという結論には私は納得できません。

また、バークシャー株が優位であるという結論にも納得できません。

納得できない理由は、その根拠が過去10年のパフォーマンス結果を見ているだけだからです。

これは著者も仰っていることではありますが。

確かにシーゲル教授も『株式投資の未来』の中で、過去のリターンの実績を持ち出して、オールドエコノミー高配当株が優位であるという結論を出しています。

その長期間にわたる具体的データに説得させられた面は否めないです。

ですが、私が高配当ディフェンシブ株を選好しているのは、過去のパフォーマンスが良いからだけではありません。

(もちろん、過去のパフォーマンス実績も大事だと思いますが。)

私が高配当株戦略に納得して実践してるのは、高配当株が強い実績を出してきたその理論的背景です。

具体的なパフォーマンスにも説得されましたが、やはり最後は理論的にも感情的にも腑に落ちて納得できたからです。

大きく二つあります。

先ず一つ目は、「投資リターンは企業の成長それ自体ではなく、実際の成長が投資家期待をどれだけアウトパフォームするかが大事」ということです。

企業が成長して配当が増えることも大事なんですが、それと同じくらい投資家期待が低いことも株式リターンで大切なことだと学びました。

前者の企業の成長は誰しもが注目しますが、後者の投資家期待はそれほど意識されていないように思います。

配当利回りが高い企業は成長が鈍いのもありますが、投資家期待が低いという面もあります。

投資家期待が低い、、でもしっかりキャッシュを稼いでいる高配当優良企業への長期投資パフォーマンスには期待できると考えています。

投資家期待の長期的低迷という、高配当株のハイパフォーマンスの根拠はとても納得しました。

なるほど!と。

二つ目は、エージェンシー問題です。

いくら優秀な経営者でも、常に資本コストを超える投資に資金を回せるわけではありません。

世界経済の成長が鈍化するなか、投資機会に恵まれないシーンは多々あることでしょう。

そんな時、素直に配当や自社株買いで株主にお金を返還するとは限りません。

経営者も感情ある人間です。

せっかく長いビジネスマンキャリアの集大成としてCEO職に従事しているわけです。

やっぱり、M&Aとか設備投資にお金を使いたい誘因はあると思います。

特に成長企業は。

私たちと同じように普通に感情ある経営者が最大限株主利益を追求して経営していることを証明するのが、配当だと思います。

「Show me the money」こそ経営者に対する最も有効な内部統制だと思います。

私が高配当株に好んで投資しているのは、『株式投資の未来』に書かれてあるこの2点にとても共感したからです。

確かにその通りだ!と。

短いですが、自分のビジネス経験も踏まえて、この2点はとても納得がいきました。

長期的な投資だからこそ着目すべき観点だと思いました。

税金の件ですが、これは著者のご意見には意義ございません。

著者のおっしゃる通りだと思います。

インカムゲインとキャピタルゲイン、どちらもその根拠が配当である点共通だと理解しています。

ですが、インカムゲインが即課税されるのはやはり投資リターンには不利だと言わざるを得ないです。

ただし、その税務デメリットを加味しても、なお株主還元に積極的な高配当株投資は上記2点から有利だと判断しています。

私はそう判断しました。

それを定量的に示すのはちょっと厳しいですが。

結局、私も感情で投資判断しているようです。

私は決してプロではありませんが、自分なりの回答をしてみました。

参考になれば幸いです。

今後ともよろしくお願いします!

P.S.

「今日出来ることは明日やる」←最高ですね、好きです!

丁寧なご返答ありがとうございます。

「Show me the money」。素晴らしい概念だと思います。

また、エージェンシー問題ついては私も同感です。

設備に金をかけるよりも株主に還元してくれよ、と思います。

またお邪魔することもあるかもしれません。その際はよろしくお願いします。