昨夜(2017年6月2日)、エクソンモービル株(XOM)が52週安値を更新しました。

5月25日に開催されたOPEC総会で、OPEC非加盟国も含めた協調減産を2018年3月まで延長すると決めたのに、原油価格はむしろ下落気味です。

マーケットは、もっと積極的抜本的な協調減産を期待していたようです。

さらに、WSJによると石油アナリストは8か月ぶりに原油相場の見通しを引き下げたそうです。

2017年のWTI原油に予想価格は1バレル54ドルとのこと。

これは、年初の予想から1ドル下がっています。

このような、原油価格に対する悲観的な見通しから、81ドル前後で株価横ばいで維持してきたXOM株価が昨日、80ドルを割って79ドル台となりました。

エクソンモービルの株価は、このように原油価格相場によって上下します。

原油価格が急落し始めた2014年夏以降、同じ歩調でXOMの株価も下落してきました。

このことから、個人的に思うことがあります。

それは、エクソンモービルは決してWide Moat企業(深い経済的堀を持つ強い企業)ではないということです。

便利な表現なので、このWide Moatという表現はしょっちゅう使っていますが、このWide Moatを持つ企業って具体的にどういう性質があるのでしょうか?

それは端的に言うと、強い価格決定力を持っていることだと思います。

モーニングスターでは、エコノミック・モートを判定する指標として以下を掲げています。

①スイッチングコスト

②ネットワーク効果

③ブランド力(無形資産)

④コスト優位性

⑤効率的な規模

これら5つの要素を持っている企業って、要するに強い価格決定力を持っているんだと思います。

安値売りする必要はなく、高いグロスマージンを実現できる企業。

アップルのiPhoneなんてわかりやすい例だと思います。

アップルの場合、その強い価格優位性に最も貢献しているのは③ブランド力だと思います。

あと、①スイッチングコストと②ネットワーク効果も大きいかな。

で、エクソンモービルはどうなんでしょう?

エクソンモービルは、ほとんど価格決定力を持っていませんよね。

だって、マーケットの原油価格の変動によって、エクソンモービルの売上高もグワングワン動いているわけですから。

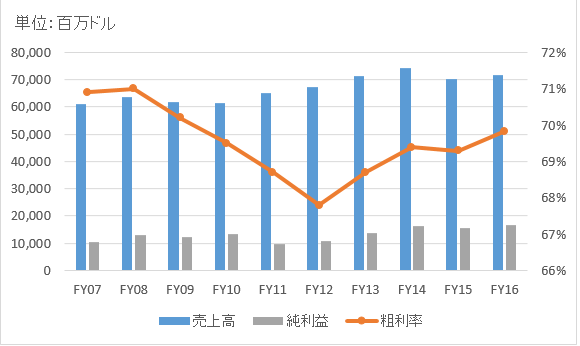

これは、エクソンモービルの直近10年間の業績です。

売上高は安定していません。

ここからわかることは、エクソンモービルは価格決定力を持っていないということです。

マーケットの原油価格は下落しているけど、エクソンの原油なら高く買うよ!なんて言うお客さんは存在しないわけです。

価格決定力のないエクソンモービルのビジネスは、所詮コモディティビジネスなんではないでしょうか。

株を長期保有すればなんでもかんでも儲かると思われがちです。

それは違います。

株主資本を毀損するようなガバナンスのなっていない企業、くだらない理由で平気で増資をする企業、こんなクソ株を長期ホールドしても、損するだけです。

こういう株は短期取引の対象とすべきです。

長期保有に適している銘柄とは、四半期業績が予測し易くかつ安定している保守的な銘柄です。

ぱっとすぐに思い浮かぶ例としては、ジョンソン&ジョンソン(JNJ)が挙げられます。

これは、JNJの過去10年の業績です。

売上高(青)、利益(グレー)ともに非常に安定しています。

売上高(青)、利益(グレー)ともに非常に安定しています。

こういう銘柄が長期保有に適した典型的なPLです。

リーマンショックが起こったFY08近辺でもほとんど業績は落ち込んでいません。

これは、JNJが常に高いマージンを確保できる競争力を持っているからに他なりません。

で、話をエクソンモービルに戻します。

エクソンモービルって長期米国株投資家に人気な気がします。

特に最近は、株価も下落気味で配当利回りも上がってきており、バリュエーションは魅力的に見えるからだと思います。

実際、私も結構良いバリュエーションなんじゃないかな~って素人ながら思っています。

ですが、先ほど業績推移をお見せした通り、エクソンモービルは業績が結構ぶれます。

それは、エクソンは価格決定力を持っておらず、売上高はマーケットの変動によって上下するからです。

では、あなたは(私もだけど)なんで、そんなにエクソンモービル株に積極的に投資しているのですか?

そんなに、エクソンモービルが長期投資に適したWide Moat企業に見えますか?

エクソンモービルに投資することで高い投資リターンが得られると思うからこそ、エクソン株を買っているはずです。

果たして、エクソンモービルはあんなブレブレの業績推移なのに本当に長期保有して投資家は儲かるのでしょうか?

私は、それでもエクソンモービル株への長期投資は報われて、それなりの投資リターンをあなたにもたらしてくれると思います。

でも、その為には一つ大事な条件があると思っています。

エクソンモービルの経営陣は、石油ビジネスがマーケット変動にどうしても左右されるということを当然理解しています。

原油相場が急落して売上高が減少するときでも、配当を増やして常に株主を満足させることができるように保守的な財務戦略を取っています。

私の上司にエクソン財務出身の人がいるのですが、そこでの財務の仕事はとても厳しいものだったと言ってました。

為替管理とか、ヘッジ取引とか、資金繰りとか、設備投資の意思決定とか。

長期投資では、いかに株主資本を大切に無駄なく使ってくれるかがとても大切です。

普段からの合理的な株主資本の活用が、長期ではしっかり株主リターンとして表れてきます。

なんですが。。

そういう保守的な財務戦略が、長期投資で大切なのは事実なんですが。。

どれだけ株主資本を大切に使いました!って言われても、ビジネスが継続して高い利益を生み出し続けないと、リターンもクソもありません。

永続してキャッシュを生み出し続ける企業こそ、長期投資に相応しい銘柄です。

前述のとおり、エクソンモービルの業績は比較的上下変動する傾向にあります。

単純にPL推移を見る限り、エクソンモービルがジョンソン&ジョンソンより長期投資に有望には見えません。

業績の変動が激しいという点から、エクソンモービル株(というかエネルギー株)投資で高いリターンを挙げるには、重要な前提条件があると思っています。

それは、高値で買わないということです。

当たり前の前提に思えるかもしれませんが、XOMの場合特にここが重要だと思います。

ジョンソン&ジョンソン株はいつ買っても大丈夫という気がしますが、エクソンモービル株は買いのタイミングは結構重要だと思います。

企業の成長と株主リターンは違います。

それは投資家の期待という側面が長期投資リターンに影響するからです。

どんな優良企業であっても未来は不確実です。

ですが、エクソンモービルなどの石油企業の特徴として原油マーケットが業績に大きく影響します。

1980年代から、原油先物が上場して以来、原油価格はマーケットの予測値で大きく変動するようになりました。それはより適正な価格決定という面で、決して悪いことではありません。

ですが、エクソン経営陣・投資家からすれば、将来の業績見通しを読みにくくする原因となっています。

そして、それは投資家に大きな投資チャンスとリスクをもたらします。

上場して取引されている原油先物は、世の中の、マーケットの思惑で上にも下にも大きく変動します。

石油ビジネスに対する投資家期待が、上にも下にも振れ易いということです。

原油先物が下落して、人々が将来の石油ビジネスに悲観的になっている時にしっかり仕込んでおくことで、高い投資リターンが期待できると思います。

逆に原油価格がグングン上昇して、エネルギーセクター株価指数も連日最高値を更新しているような時に買い過ぎると投資リターンは著しく下がると思います。

長期投資リターンは、いかに投資家期待を超える実際成長を実現できたかが重要です。

投資家期待の変動が激しいエクソンなどの石油企業への投資は、タイミングって結構大事だと思います。

日々の細かい投資タイミングなんてわかりっこないですが、全体的なマーケットの感情はなんとなくわかるじゃないですか。

今なんて、明らかに投資家期待は低いタイミングだと思います。

もちろん、この悲観的ムードが結構長く続く可能性もありますけど。

長期投資では投資タイミングは関係ない、ポートフォリオの中身がすべてだ、とよく言われます。

それはまあ正しいと私は思っています。

なんですが、ことエクソンモービル株については投資タイミングも結構大事だと思っています。

エクソンモービルはMarket Hack広瀬氏が、”広瀬家の家訓で「売ってはいけない銘柄」に指定されています。”と言うほどの銘柄です。

ですが、冷静にPLを見る限りにおいて、エクソンモービルは米国企業の中でも特段強い企業とは言えないと思っています。

いや、めちゃくちゃ強いんでしょうけど、アルトリアやアップルみたいな絶対強固な価格決定力はないなという意味です。

エクソンモービルについては、投資タイミングの巧拙が長期投資リターンに与える影響は結構あると踏んでいます。

そのタイミングはわかるようで、わからないし、誰でも不安はあります。

今が仕込み時!という気がしないでもないですが、マーケットが合理的に反応している可能性だってあります。むしろ、その可能性の方が高いと謙虚に思うべきだと思います。

今のうちに、エクソンモービル株などのエネルギー株をたくさん仕込みたくなる気持ち、とてもわかります。

ただ、ここからさらにアナリストの原油価格見通しが引き下げられるリスクもあります。

今エクソン株を買うのは良いタイミングだと個人的に思いますが、買い過ぎないように気を付けたいところです。

米国には長期投資に相応しい銘柄があらゆるセクターにゴロゴロいます。

身を引き締めて、きちんと銘柄分散をして投資を継続しましょう!

(と、自分に言い聞かせています。)

こんばんは。

XOMが80ドルを割ったので買い増ししたところに、タイムリーな記事、ありがとうございます(最近、XOMネタが豊富ですね)

エネルギーセクターは株価も変動しやすく、比較的仕込み易いですが、何んとなーく「ポートフォリオの中心」には据えたくない(据えにくい?)とは思ってます。

恐らくHiroさんがUPして頂いた背景も多分にあるのかなと。市場を無視出来るほどの確証とメンタルも持ってませんし。

逆にJNJは安定してそうですが、ポートフォリオ全体の20%を占めていて、また買い場も無いのでしばらく放置ですw

今後も買い目を気にしつつ、適度な分散を心がけていきたいと思います。

最近は米国株ぐらいしか買いたいものが無いのでw、ボーナスで何買おうかな~?

こんにちは。

私のブログ記事は計画性が全くなく、思いついたことをガンガン投じています。

なので、ブログ記事のコンテンツは今の私の心理状態が強く反映されています。

最近XOM買いたいな~、でも我慢しようと思っているということです(笑)。

私もTakubonさんと一緒で、XOMをポートフォリオの中心に据えることはしないつもりです。

10%~15%程度が限度かなと思っています。

まあXOMに限らず特定の銘柄への集中投資はなるべく控える方針です。

やはり、自分の考えがマーケットより優れているという変な自尊心は捨てて、きちんと分散投資をすることが大切だと思います。

投資は考え出すときりがないですね。

市場平均より高いリターンを達成しようと思えば、特定の銘柄にある程度の資金を投じる必要もあるでしょうし。

銘柄分散と言ってたくさんの銘柄を買ってしまえば、結局S&P500ETF買っておけばいいんじゃないの?ってことになりかねません。

迷いながらですが、これからも勉強しながら投資継続していきたいと思います。

JNJなんかは安心安定ですよね。

JNJがポートフォリオの20%を占めていても全く問題ないと思います。

株価も配当もしっかりしていますし。

>最近は米国株ぐらいしか買いたいものが無いのでw

ですね。

一緒ですw

強いていうなら、美味しいご飯くらいはたまには贅沢して食べたいなと思います。

おはようございます。

完全なる素人のドタ感ですが、原油価格はもう上がることはないと思います。

一時期サウジアラムコのIPOの話題にのって広瀬さんがめっちゃ推奨していたのでXOMを買ってみましたが、現状はサウジが減産してもシェールが増産するという展開があるわけで、今後はシェールの損益分岐点の原油価格が下がる一方だと考えられますから、原油価格は長期的に見れば下がる一方ではないかと思います。

こんにちは、

そうですね、私もそう思います。

WSJによると、石油アナリストの予測も2019年でせいぜい60ドル付近とのことです。

最近のシェール業者は淘汰が進んで、概ね1バレル50ドル付近で利益が出せるらしいです。

一方で、サウジアラムコのIPOが一定のフロアの役割を果たすとも思います。

現代の原油価格は取引所でトレードされているので、株価と一緒で楽観悲観で一方向に振れ易い性質は拭えない面はありますね。

今後の原油価格について素人の私が語れることはありませんが、保守的に考えておこうと思います。

いつも楽しい記事ありがとうございます!

今後は原油高はあまり見込めませんが、エクソンはシェール事業に巨額投資するなど利益が取れる体制に動いてます^^原油高の時も川下部門にも重点を置いてたからこそ、原油安のときでも利益が出ました。冷静な判断力ができる企業だと安心して長期保有できますよね

ところで教えていただきたいのですが、当方は楽天証券を使用しておりまして、過去5年分しか業績データを見ることしかできません^^;他のサイトもいろいろ当たってみたのですが、なかったです

過去10年分見れるサイトをご存知でしょうか?宜しくお願い致します

そうですね!

エクソンモービルなど大手もシェール事業に結構な額を投資するとニュースで読んだ記憶があります。

投資せざるを得ないということなのでしょうね。

エクソンモービル等のエネルギー大手は、昔から本業の原油ビジネスだけを愚直にやり続けているので、その辺りの投資の感覚、社内に蓄積されたノウハウは計り知れないものがあるんだろうなと思います。

外野の私たちからではわからないものが。

お金を出すだけしかできないのが投資家ですので、あとはエクソン経営陣を信じて未来の株主リターンを期待したいものです。

ご質問の件ですが、簡便的な財務データ(売上高、粗利率、営業利益、純利益)でよければ、モーニングスター(英語版)で過去10年分閲覧可能です。

以下手順です。

モーニングスターのサイトを開きます。

http://beta.morningstar.com/

見たい銘柄のティッカーシンボルを入力します。

で、その後の画面に”View More Key Ratios”という選択肢がありますので、こちらをクリックしてください。

もしわからない点があれば、遠慮なくご連絡下さい。

実は半年ほど前までは、モーニングスター(英語版)でもっと詳細な財務データを過去10年分を取得することができました。

ですが、サイトが新しくなってから無料では過去5年までで過去10年分は有料会員のみとなってしまいました。。

ちょっとした分析程度であれば上記のページで大丈夫かもしれませんが、物足りなく感じられるかもしれません。

一度ご確認下さい。

よろしくお願いします。

エネルギー株は、長期投資では、インフレのヘッジとして有効だと思います。ただ、HDVにたくさん入っているので、個別では買わないと思います。

おっしゃる通り、インフレヘッジになりますね。

株式自体、長期的にはインフレに追いつく性質があると考えていますが、エクソンなどのエネルギー株の場合特にそう言えそうですね。

昔は金や銀などのコモディティは生産活動に参画しないので、長期的に保有しても利益は期待できないと思っていました。

ですが、今はちょっと考えが変わってこういうコモディティも長期で保有する価値はあるなあと思っております。

少なくとも預金で置いておくより、絶対にマシです。

紙幣は中央銀行が好きなだけ刷れるから量がドンドン増えますけど、現実の資源は有限ですから。

まあ確認埋蔵量が増えていくという問題はあるかもしれませんが。。

hiroさん、こんにちわ。

モーニングスターの編集長がwide MOATについて、詳しく記載した書籍があります。

『千年投資の公理』(パンローリング株式会社)です。①スイッチングコスト ②ネットワーク効果 ③ブランド力(無形資産) ④コスト優位性 ⑤効率的な規模のそれぞれについて、詳細に記載されています。ただし、読んでいって内容を租借すると、かならずしも、それに該当する企業が永続しているわけではなさそうです。特に、伝統のある製薬会社はどれにも当てはまらなさそうです。

いつか自分なりの考えをまとめたいと思いますが、そのためにはやはり自分でブログを作った方がいいかなと思います。

アップまでのは相当時間がかかるかもしれませんし、hiroさんのように毎日更新は私には難しいとは思いますが、月に1、2記事でも書ければと思います。

hiroさんが使っているブログのソフトウェアは、WordPressでしょうか。そうか別のブログ用のソフトでしょうか。

どのようなソフトを使っておられるのか参考にしたいなと思います。

鎌倉見物さん、こんばんは。

書籍のご紹介ありがとうございます。

『千年投資の公理』はなんか名前は聞いたことある気がします。

読んだことないので、是非今後時価ある時に読んでみたいと思います。

最近、積読本が多すぎてなかなか追いつかないかもしれませんが、是非年内には読んでみようと思います。

伝統ある製薬会社は、強いて言うなら3ブランド力なんですかね。

確かに言われてみれば、あまり当てはまらないかもしれません。

新規参入が困難という意味で、スイッチングコストもありますかね。ちょっと無理矢理ですかね。

ワイドモートは結局、価格決定力の強さに集約されるのかなというのが個人的な考えです。

そういう意味でも薬価制度がある製薬会社は特殊な環境ですね。

ブログされるのですね!

鎌倉見物さんの情報発信は凄く興味あります。

お仕事お忙しいと思いますが、是非がんばってください。

応援してます。

おっしゃる通り、私はWordPressを使用しています。

Stinger5というフォーマットを使用しております、

ただ、私はかなりのIT音痴でブログ外観もダサいと自覚しております。。

別の方のブログを参考にされた方が絶対によいと思います!

余計なお世話かもしれませんが、私はGMOのサーバー借りてますが、ネットの評判見るとエックスサーバーというのがよいそうです。

参考になれば幸いです。