※2022年1月期(FY21)決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はウォルマート(WMT)をご紹介します。

基本情報

| 会社名 | ウォルマート |

| ティッカー | WMT |

| 創業 | 1945年 |

| 上場 | 1972年 |

| 決算 | 1月 |

| 本社所在地 | アーカンソー州 |

| 従業員数 | 230万人以上 |

| セクター | 生活必需品 |

| S&P格付 | AA |

| 監査法人 | EY |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

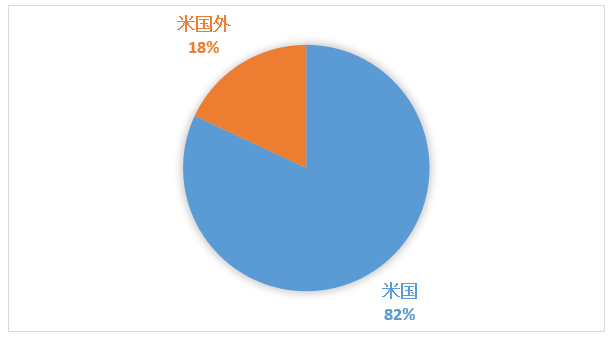

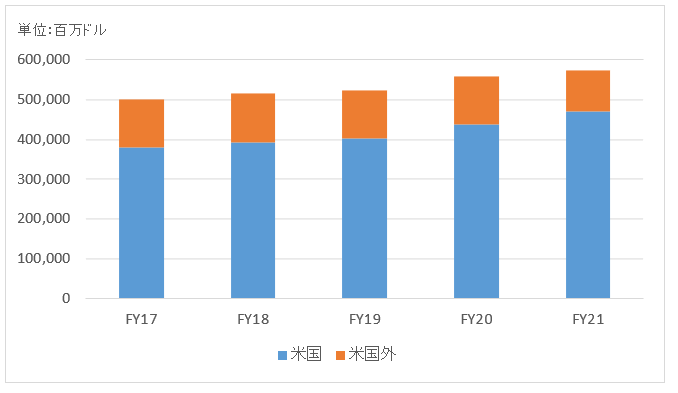

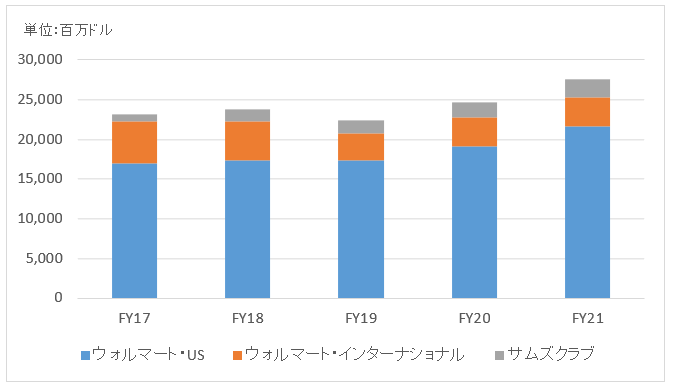

地域別情報

地域別売上構成比

地域別売上高推移

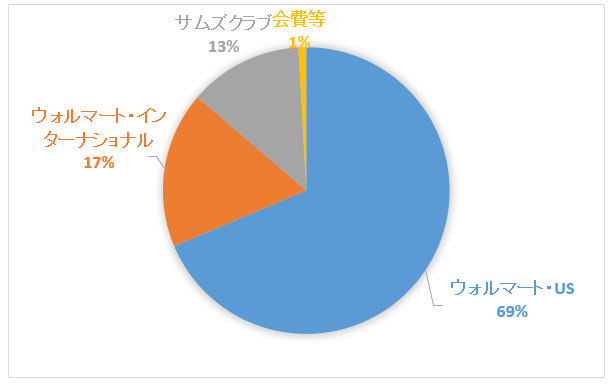

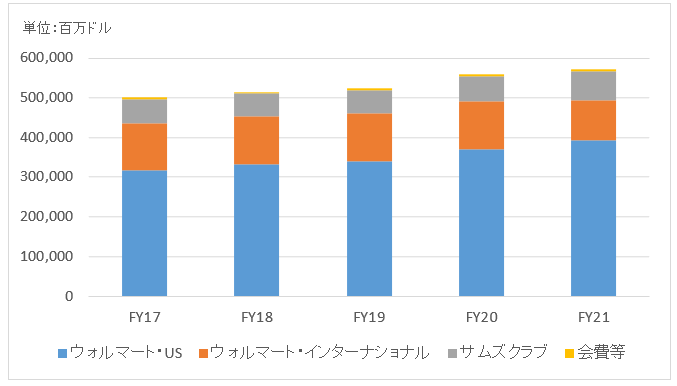

セグメント情報

セグメント別売上構成比

セグメント別売上高推移

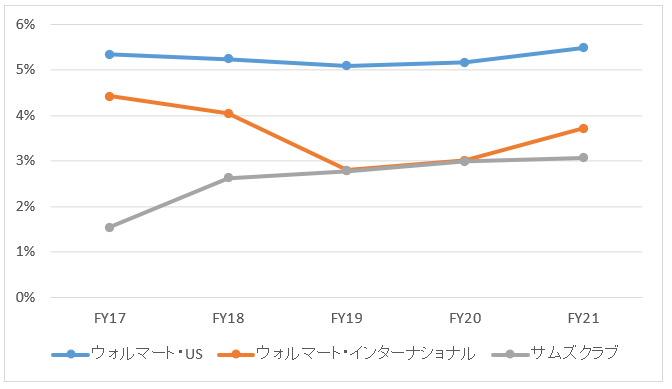

セグメント利益推移

セグメント利益率推移

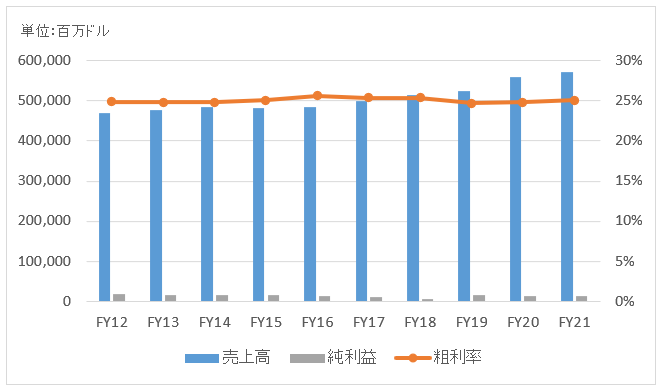

業績

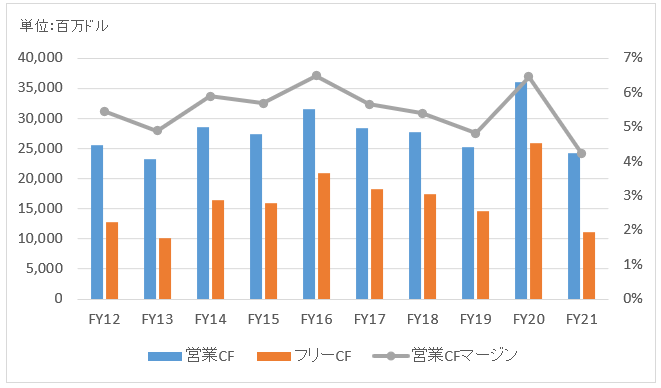

キャッシュフロー

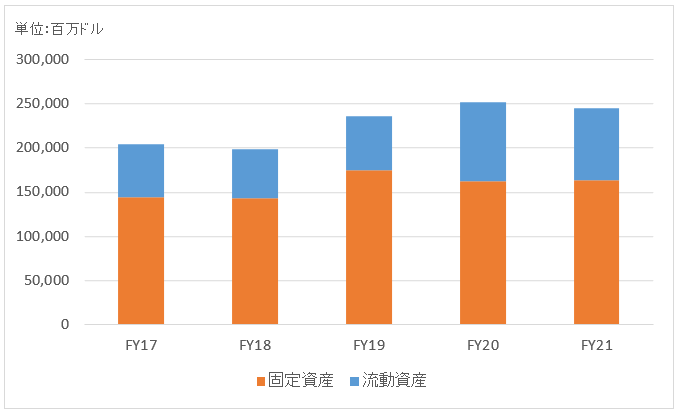

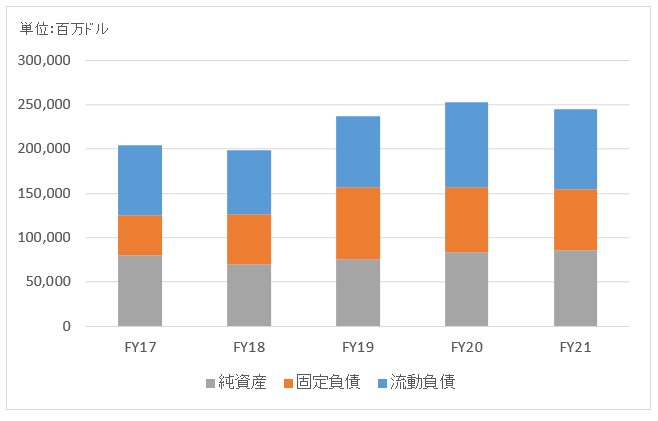

バランスシート

資産

負債純資産

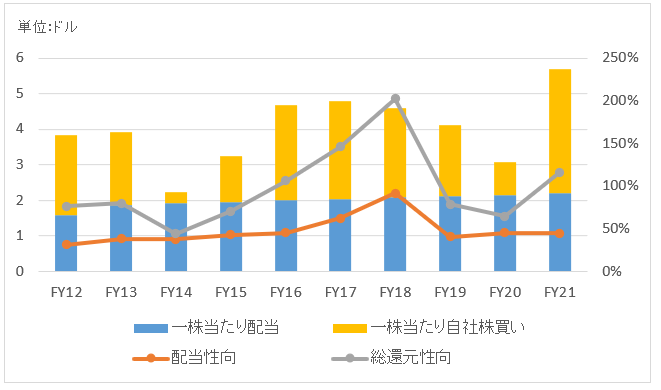

株主還元

連続増配年数

49年

過去10年の配当成長

年率+4.2%

この10年で配当は1.5倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+11.8%

過去20年(2002~2021):+6.8%

過去30年(1992~2021):+11.8%

バリュエーション指標(2022/4/12時点)

予想PER:23.3倍 最新情報はこちら

配当利回り:1.5% 最新情報はこちら

コメント

ウォルマート(WMT)は世界最大の小売りチェーンです。「エブリデーロープライス(EDLP)」を掲げており、低価格で商品を提供することをモットーとしています。

米国の中間・低所得層の人々にとって欠かせない生活インフラとなっており、小売り事業ながら生活必需品セクターに分類されています。コロナ禍で経済はシャットダウン状態でも、堅調な業績でした。

売上高の82%が米国です。

事業セグメントは以下の3つ。

ウォルマートUS

ウォルマート・インターナショナル

サムズクラブ

事業セグメントというより地域セグメントに近いです。「ウォルマートUS」は米国内(プエルトリコ含む)での小売事業とネット通販ビジネスを管理しています。全米で4,742店舗を運営しています。

「ウォルマート・インターナショナル」は米国外26カ国での事業を管理するセグメントです。もっとも店舗数が多いのがメキシコで2,589店舗あります。

「サムズクラブ」は米国とプエルトリコで運営されている1983年創設の会員制スーパーマーケットです。コストコみたいな感じでしょうか。年会費は通常45ドル/年、キャッシュバック付き会員の年会費が100ドル/年です。全米で600店舗を展開しています。

2016年9月にオンライン販売のジェット・ドット・コムを33億ドルで買収しました。 ネット通販に力を入れアマゾンに競争で負けない為の戦略です。

中国でもネット通販に力を入れており、アリババに次ぐ中国第2位の電子商取引業者であるJDドットコムに出資しています(発行済み株式の10%を保有)。また、インド最大の電子商取引会社フリップ・カートの株式77%を160億ドルで取得しました。中国、インドという成長市場へも着実に進出しています。

財務データを確認してみましょう。

FY21の売上高は5,726億ドルで前年比+2.4%。前年もコロナ禍の巣ごもり需要で堅調な売上でしたが、FY21はそこからさらに成長しました。米国民の強い消費需要に加えて、インフレが売上高を押し上げました。

部門別の前年伸長率は以下の通り。

ウォルマートUS:+6.3%

ウォルマート・インターナショナル:▲17%

サムズクラブ:+15%

FY21の純利益136億ドルで前年比+1%。

総資産の約7割を占める固定資産の大半が土地、建物、その他設備などの有形固定資産です。のれんや無形資産はそれほど多くありません。自己資本比率も高めで財務安全性は高いです。S&P格付けはAA。

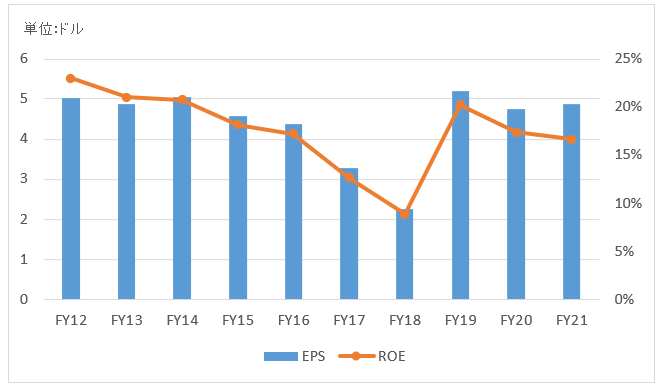

49年連続増配の配当貴族。コロナ禍でも自社株買いを毎年継続。FY21は97.8億ドルと過去最高の買い戻しを実施しました。

はじめまして。

いつも楽しく記事を拝見しています。

Hiroさんの記事を拜見して、S&P500の積立投資をはじめました。

記事の中ではETFを推奨しておりますが、自動積立の利便性から、投資信託のi-freeS&P500を購入しております。

投資信託を購入しても特に不利な点などはないものなのでしょうか?

信託報酬が少し高くても、楽チンなのでそこは我慢できると考えております。

ご教示いただければ幸いです。

はじめまして。

いつもご覧頂きありがとうございます。

ifree S&P500は素晴らしい商品ですよね。

最近、低コストな投資信託が続々と発売されており、いつか記事にしたいと思いつつ他に書きたい内容が多すぎてまだ記事を書けておりません。

いずれ書きますね。

投資信託という選択肢はとても良いと思います。

投資を継続していく上で「手軽さ」というのは大事な観点です。

多少コストが嵩んでも、手軽に購入できることのメリットは大きいです。

投資信託はかつては、ちょっとコストが高いけど定額で積み立てられる便利な商品という位置付けでした。

今は違います。

今はETFと比較しても、かなりコストが安くなりました。

さすがに米国ETFほど低コストではありませんが、ETFとのコスト差は無視していいレベルまで下がったと感じています。

さらに、投資信託には非課税で分配金を再投資まで可能です。

私は以前は、お手軽さと低コストのバランスを考えてフリーETFで1557を積み立てる方法を推奨していました。

この方法は今でもオススメです。

しかし、今はifree S&P500や楽天バンガードのVTI連動ファンドを積み立てる方をよりオススメしたいと考えています。

ifree S&P500は素晴らしいご選択だと思います。

手軽に円貨で買えるし、コストも安いし、分配金も自動再投資されます。

ご丁寧なコメントありがとうございました。

これで自信を持ってifreeS&P500の投資を続けて行こうと思います。

これからも記事を楽しみにしています!

ご丁寧に返信ありがとうございます。

これからもよろしくお願いします!