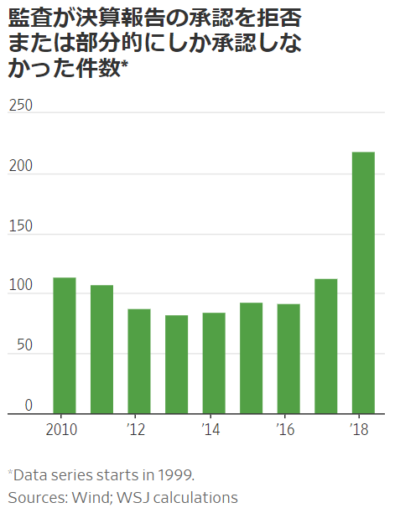

昨日ウォールストリートジャーナルで見た、とあるグラフに驚かされました。「中国で不正会計相次ぐ、景気減速で表面化も」というタイトルの記事です。そこで紹介されていたグラフがこちら。

中国で監査法人が決算書の適性性を一部でも拒否した件数が2018年度に219件、それ以前も平均100件近くあったというのです。

監査意見の種類

上場企業(の株主)はお金を払って監査法人に決算書をチェックさせる義務があります。決算書は企業自身が(経営者自身が)作成するものです。自分で自分の通知表を作るようなもんです。全科目評価「5」にしたくなります。その方が株価が上がって経営者報酬も上がりますから。それを防止するために独立第三者たる監査法人が厳しくチェックします。

監査法人は監査意見を監査報告書という1枚の紙にまとめますが、その意見には以下の4種類があります。

・無限定適正意見

・限定付適正意見

・不適正意見

・意見不表明

無限定適正意見とは?

大半の企業がこれをもらえます。合格ってことです。問題なく投資家に開示できる正確な財務諸表であることを監査法人は認めますよって意味です。

ただし、無限定適正意見も100%の完璧さを保証するものではありません。投資家が判断を誤るような大きなミスがないことを保証するだけです。細かいエラーが潜んでいるリスクはあります。

限定付適正意見とは?

一部に不適正な処理があるけど、全体としては正確な財務諸表という意味です。限定付きでしか財務諸表を保証してもらえないのは、企業としてはちょっと恥ずかしいことですね。

日本の大企業ではほとんど見ませんでしたが、つい最近、東芝でありました。2017年度の東芝の監査報告書は限定付適正意見でした。勉強不足で詳しいことは知りませんが、ウェスチングハウスへの出資の評価損に絡む処理でしょう。まあ東芝は例外。一部上場企業で限定付適正意見というのはほとんど見ません。99.9%は無限定適正意見です。

不適正意見とは?

失格という事です。こんな粗だらけの財務諸表、投資家に開示してはいけませんという意味です。一部ではなく全体的に正しくなく、投資家に誤解を与える財務諸表ということ。

私の知る限りですが、日本で不適正意見は見たことありません。不適正意見が出ると、上場廃止になります。不適正意見を表明されるくらいなら、監査法人の指摘に従って財務諸表を修正するのが常識的な判断でしょう。

意見不表明とは?

財務諸表が正しいか正しくないかどっちとも言えません、という意味です。監査法人が十分な監査証拠を入手できなかった時に起こります。資料がないから正しいとは言えない、かといって誤りとも断定できないというわけです。

海外子会社で架空取引が発覚した。架空取引の分は売上高を取り消す必要がある。会社の取り消し金額が正しいか確認するために資料を要求しているけど、海外担当者と全然連絡が取れず資料が一向に届かない。金額的にも無視できない影響がある。仕方ないから意見不表明にする。てな感じです。

あとは民事再生法を申請した企業の監査意見も、不表明になっているのをたまに見ますかね。ちょっと専門的ですが、会計基準はGC(ゴーイング・コンサーン、継続企業)を前提としています。GC前提が成立するかどうか判断がつかず、意見不表明となることがあります。

日本で無限定適正意見以外になるケースは年数件。中国の200件は異常だと思う。

ほとんどの企業が無限定適正意見を貰えるという理解でOKです。私は監査経験たったの3年ですが、限定付適正意見や意見不表明を見たことは一度もありませんでした。

日本で無限定適正意見以外(限定付適正意見、意見不表明)が出された件数は2018年が7社、2019年が今のところ4社です(東証データベースで確認)。2018年の東芝を除けば、一部上場企業は1社もありません。東証2部ないしナスダック上場の企業です。

一方で、冒頭のグラフでお見せした通り、中国では限定付適正意見ないし意見不表明となった件数が219件(2018年実績)もあったとのこと。これはかなり多いと思います。

中国は巨大で母数が多いと思うかもしれませんが、中国の上場企業数は確か4,000社くらいだったはずです(多くても5,000社くらい?)。日本の上場企業数は一部、二部、マザーズ、ジャスダック全部合わせて約3,600社です。中国より少ないとは言え、大きな差はありません。

仮に中国の上場企業が5,000社あるとして、うち200社が限定付適正意見ないし意見不表明とはかなり酷いというのが正直な感想です。4%もの上場企業が監査法人からNoを突き付けられているわけです。まあ、きちんと監査機能が働いている証拠というポジティブな見方もできなくはないですが・・。

私は長期投資でもっとも重要なのは、EPS成長でもイノベーションでもなくコーポレートガバナンスだと思っています。長期的に株主の財産を守れる仕組みがあるのかどうか。攻めより守りが大事。

こういうデータを見ると中国株は不安になります。日本株や米国株の方が安心です。

キャピタル・セキュリティーズのアナリスト、エイミー・リン氏は、中国では違法行為のコストが低すぎると指摘する。誤った決算報告書を開示した場合、制裁金は最大で 60万元(約920万円)、会計記録を隠ぺいもしくは破棄した場合の最も厳しい刑事罰でも、 禁錮5年と最大20万元の罰金となっている。

WSJより

↑

なるほど、確かにそりゃ軽いな。

アメリカは不正会計にはめっちゃ厳しいです。今年、経営破たんしたエンロンの元CEOジェフリー・スキリング氏が刑期を終えて釈放されました。当初は禁固24年でしたが、後に12年に減刑されました。禁固24年とは殺人罪に匹敵するレベルです。不正会計はそれくらい悪いこと、というのが米国経済界・司法の認識ということです。

「貴方たちは泥棒に雇われた検事である!」

と日本公認会計士協会の講演で故・小室直樹氏は喝破したとか。

会計士は誰に雇われ、誰のために働いているのか?

株式会社発祥の地、欧米ではそれは(必ずしも経営・会計の専門家ではない)”株主”のため。

ところが、日本では何故か会社が会計士を雇う(顧問にする)

そりゃ、不正経理はなくならないよねw

中国はどうなんでしょう?

共産党の言う通り、なんですかね?

ともあれ、経営の透明性、経済事犯の重罪化は欧米に追随して欲しいものです。

(ライブドアが有罪なら、東芝はその10倍は悪質かと)

>会計士は誰に雇われ、誰のために働いているのか?

幾度と議論されてきた解決が難しい問題ですね。

会社が雇う=株主が雇うです。経済的には。

しかし、現実の職場としては会社=従業員です。

そこが利害を難しくします。

監査法人への報酬は税金から捻出するのも一案なのかもしれません。

監査法人(監査する側)と上場企業経理(監査される側)を経験して思っているのは、企業側のマインドの問題が大きいということです。

「俺たちが金を払って監査法人を雇っている。なのに、あいつらは面倒な質問ばかりしてきやがって会社の利益に貢献していない」と不満を抱く人が多いです。

これは制度に対する理解不足です。

監査法人は別に経理部の為に働いているわけではなく、投資家・マーケットのために働いています。

経理部と監査法人がもっと共同して仕事できればいいのになと思いますね。

どうしてもお金を払っている企業側の交渉力が強くなりがちです。特に大企業は。

経理部も監査法人も株主から給料を貰っているのは共通なんですけどね。顧客は同じはず。対立ではなく協力が大切です。

こんにちは。2年前アリババへの投資を検討していた時、この記事を読んで中国に不審を抱き投資しませんでした。おかげで損失を免れました。ありがとうございます。経済の先行きは分からないので、S&P500への投資を続けたいと思います。寒くなりましたので、どうぞお体にお気をつけください。

こんばんは。

記事がお役に立てて幸いです。

中国株の不振は政治起因が大きいですが、それも含めて中国株のリスクですね。

ゼロコロナ解除で中国経済がどこまで回復するか、中国株に投資していない私も気になっています。

おっしゃる通り、S&P500指数への長期投資がリスクリターンのバランスがよい選択だと思います。