株式投資を始めて早7年

幸い大学を卒業して社会に出てすぐに株式投資と出会うことができました。きっかけは本を読んだこと。勝間和代氏の『お金は銀行に預けるな』という新書です。当時の私にとってはかなりキャッチーなタイトルでした。お金を銀行に預ける以外の選択肢なんて知らなかった頃ですから。

世界経済全体に賭けることで、経済成長の波に乗って資産も右肩上がりに増えていくという発想は新鮮でした。今では当たり前のインデックス投資のコンセプトですが。株式投資は危険なギャンブルという思い込み、洗脳から解放されました。

当時22歳(2012年)。その日から、投資本の乱読が始まりました。最初は本を読むだけで、実際に株を買うことはありませんでした。労働者根性が叩き込まれていましたから、なかなか資本家への道を歩み始めることはできませんでした。

初めて株を買ったのは25歳の時です。6月。恐る恐るTOPIX連動型の投資信託を1万円分買いました。ポチっと。めっちゃ緊張しましたね。

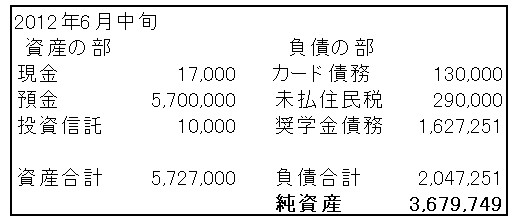

毎四半期、家計のバランスシートをブログで公開していますが、実は初めてバランスシートを作ったのは2012年6月です。初めて、投資信託を買った時です。あの時に「これからは毎月バランスシートを作って自分の家計状況を記録に残していこう」と決めました。毎月というルールは毎四半期に変わりましたが、BSを作る習慣は今も続いています。

で、これが2012年6月のバランスシートです。

(単位:円)

総資産は572万円。社会人4年目だから、ざっくり毎年200万円くらい貯金していたということか。今より給料低かったし配当もなかったわけだから、結構頑張っていたんだなと思います。

投資信託が10,000円とあります。これが人生で初めて買った日本株投信です。残りはすべて現預金です。今では考えられない資産構成です。奨学金もまだ多いな。当時は転職の関係で、住民税を源泉徴収ではなく普通徴収(自分でコンビニなどで納付する)にしていたので、住民税を負債計上していました。自分で払うと住民税の重さを実感できてよかったです。

このバランスシートが僕の投資家人生のスタート地点です。

投資額が大きく増えたのはこの半年後。2013年1月のことです。実家の福岡に帰っている時に、えいや!っとETFと投資信託に合計300万円ほど投資しました。当時のバランスシートも残っています。

なんかわちゃわちゃしたBSですね。この時は銘柄別に資産計上していたようです。ETFと投資信託を合計すると314万円あります。日本株100万円、先進国株100万円、新興国株100万円という構成です。 日本株インデックスを1万円買った2012年6月から投資家人生はスタートしたと言いましたが、2013年1月からと言った方が正確かもしれません。

時が経つのは早いもので、あれから7年が経ちます。自分が一番下っ端だった仕事も、今では後輩がたくさんいて自分は中堅と言われる立場です。給料はちょこっとは上がったかな・・。プライベートの方は大きくは変わりませんね。昔と同じく今も都内で一人暮らし。

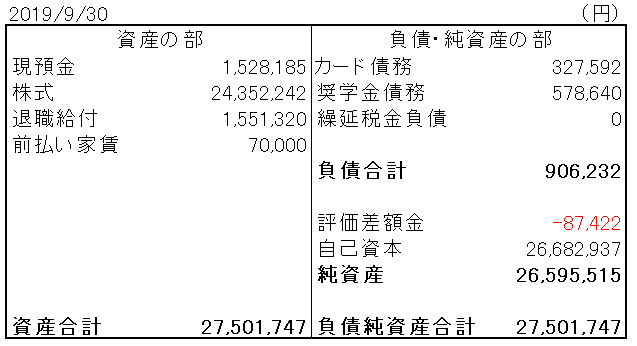

株式投資の方はだいぶ進化してきました。これは2019年9月末のバランスシートです。

保有株式の時価は24百万円。直近11月末は株価上昇もあって27百万円弱あります。7年で9倍になりました。うまく運用して利益を出したのではなく、単なる元本の積み上げによる部分が大半ですけどね。そろそろ3千万円という節目が見えてきたな。

25歳当時と今とで投資観はかなり変わりました。ストック重視からフロー重視になりました。株式資産を積み上げたいという気持ちよりも、株式収入という資本所得を増やしたい思いが今は強いです。どちらにしても、株式を積み上げるという見た目は変わりませんが。あと、世界株から米国株のみに、インデックスから個別株中心に変わりました。

金融資本の蓄積に捧げた20代。後悔はないが。

最近思っていることは、そろそろ金融資本の蓄積に集中する期間は終わりかなということです。現在の年間株式収入(理論値)は200万円くらいです。期待リターン10%という超楽観モデルだと300万円が視野に入ってきます。サラリーマンを辞めて人的資本を捨てるつもりはありませんから、これくらいの資本収入があればとりあえず安心かなという感じです。一人暮らしが前提なら生活費を賄える金額ですし。

株式投資を止めるつもりはありません。引き続き、余剰資金は米国株にぶっこみ続けます。しかし、20代の頃のように、生活水準を極端に落としてまで金融資本を蓄積するつもりはもうありません。あとは企業の内部成長と配当再投資だけでもいいくらいの気持ちです。

「貴重な20代を貯金と投資に捧げるとか残念ww」って批判っぽく言われることもありました、これまで、何度も。でも誰に何と言われようと自分の人生です。好きに生きます。別に後悔はしてません。資本主義ゲームを乗り切る上では、若い頃にある程度の金融資本を築くのは必要なことだと思ってますから。「貧困は自己責任」というリベラルな思想に同調しているわけでもありませんが、結局世の中そうなので。自分の身は自分で守るしかないと思っています。

一方で、金融資本を蓄積することが人生の幸せとも思っていません。経済はあくまで基礎基盤ですから。じゃあ、何が大切なのかってことですね。金融資本の蓄積に専心し過ぎて、その辺の思索、行動を怠ってきたなと今更ながら思うことがあります。2つの事を同時にこなすのが苦手です、昔から。1点集中すると周りが見えなくなる性格です。というわけで、金融資本に注力する時期は一旦終わりかなと。別に投資を止める、ブログを止めるってわけではありませんが。気持ちの問題です。

結婚や子供が生まれた時に、現在の個別株のみでの運用で良いのだろうかと考える時があります。

現在はまだ独りだからリスクを取りやすく、情報技術セクターの個別株のみのPFですが、

結婚後は、VGT・IGV・XSWといった情報技術セクターETFを軸に様々なETFで

PFを構築しようかなと考えています。

また、気が早いですが、老後はBNDなどの債券ETF、HDVなどの高配当ETFなども組み入れようかと考えています。

つまり、人生の節目節目にリスクを勘案しながら、PFを柔軟に変えようかと思っています。

人生のフェーズにおいてポートフォリオを組みなおすのは重要ですね。

以前紹介した「ライフサイクル投資術」でも、終盤ではいくらか債券を組み込むのが理想とされていました。

結婚においては、ポートフォリオどうこうというより、株式投資を続けること自体を認めてもらうことが大切だな感じる今日この頃です(笑)。

あとはNISAなどの非課税口座を上手に使うことも大切ですね。

Hiroさんも『お金は銀行に預けるな』を最初に読んだのですね。

私も大学4年の時に読んで、社会人になってすぐにインデックス積立から始めたので何だか嬉しいです。

私の場合、大学時代を悔いなく、楽しみ尽くしたので、「その後の20代は仕事の基礎力と金融リテラシーの向上に捧げてもよいかな。」と自然に思えました。

Hiroさん運用状況からするに、一番エネルギーを使う機体の上昇局面は終わり、ベルト着用サインが消えた状態だと勝手に思っています。

(突然の乱気流への備えはもちろん必要ですが)

人生における心配事の一つが、解消されつつあると思いますので、残りのHiroさんの人生、おもいっきり楽しめると思いますよ。

ベルト着用サインを消すかどうかは迷いどころです。

もう少しですかね。

滑走路を走ってすでに機体は浮いていますが、安定飛行までもうちょっと頑張りたいです。

記事と矛盾するようなこと言っててすみません。。

人生を楽しむって難しいなって思います。

必ずしもお金があるからって楽しめるわけでもないですし。

結局、平日は仕事に埋もれ(定時帰りとは言え)、土日はそれなりに楽しんで、そうして時が過ぎていくんだろうなってよく思います。

それで十分幸せとは思いますが。

健康が一番です。