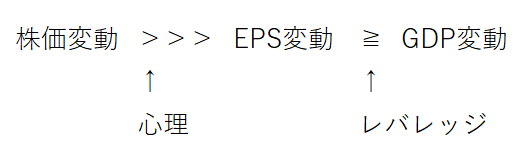

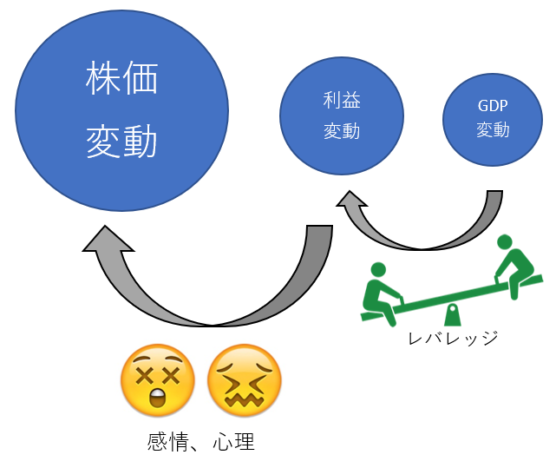

一国の経済成長率(GDP成長率)よりも企業収益の変動率が高いのは、レバレッジの影響である。そして、企業収益の変動率よりも株価変動率のボラティリティの方が高いのは、投資家心理の影響である。

↑

オークツリー・キャピタル・マネジメントのハワード・マークス氏は、書籍でこのように語っておられます。

なるほど、非常にわかりやすい説明だなと思いました。確かに、株価ボラティリティは企業のEPSボラティリティよりも遥かに高いと感じます。

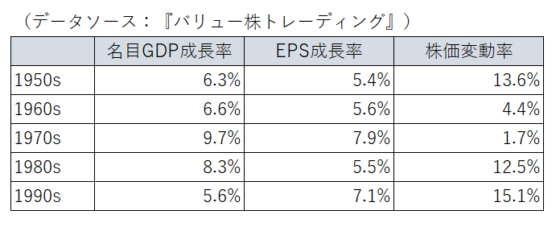

が、言葉だけで理解するのは嫌だ。これが事実なのかきちんと数字で確認してみました。『バリュー株トレーディング』という書籍に参考になるデータがあったので、紹介します。以下表のGDPは米国経済、EPSと株価変動はS&P500指数です。

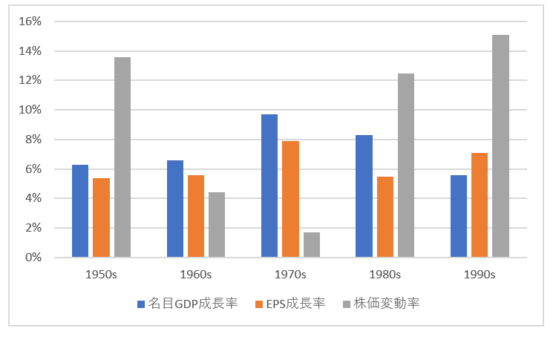

グラフにしてみます。

うん、やっぱり株価変動率だけ明らかにボラティリティが高いですね。10年単位とそこそこ長い期間でデータを取っても、やっぱりマーケット心理が株価を大きく動かしていることがわかります。

ちなみに、GDP成長率とEPS成長率はほぼイコールですが、これはS&P500という米経済の大半を占める企業の平均EPSを見ているからです。個別企業を見れば、平均以上にレバレッジを掛けている企業のEPS変動率は、GDP変動率よりも高いはずです。

まとめると、以下のようになります。

図にしてみた。

↓

長期の株主リターンは企業のEPS次第と言えます。長期的にEPSを伸ばし続けられる企業に投資できるか否か、そこが肝要です。株価じゃない。でも短期的には(10年レベルで見ても)、株価は企業のEPS変動以上に大きく動くことがデータからわかります。過去50年そうなんだから、これからもそうなる可能性が高いでしょう。

投資した後すぐに株価が下がることなんてザラにあること。んなこと気にしてもしゃーない。逆に、投資した後すぐに株価が高騰してもラッキーくらいに思うのがちょうどいい。

それはバリュエーションなんてどうでもいい、とにかく優良株を買えばいいと言いたいわけじゃありません。買い値はめっちゃ大事。ただ買い値にそこそこ自信があるなら、買った後の株価変動なんていちいち気にしてもしゃーないってだけ。

長期投資というのは、何も投資のタイムスパンのことを言っているのではない(しかし、長期投資家は5年以上のリターンを見据えて投資すべきだ)。長期投資というのは投資の態度であり、企業分析のアプローチである。

つまり、株式の投機的なトレードで利益を得ようとするのではなく、有利な価格でその企業(ビジネス)に投資するという思考プロセスが大切である。

『バリュー株トレーディング』より

日々のマーケットはエンタメエンタメ。

利益を凝視して「長期投資」を続けていきましょう!

戦争やビジネスで、戦略の失敗は戦術ではカバー出来ないと良く言われてますね。

ファンダメンタルズ分析は戦略、テクニカル分析は戦術だと思っています。

投機家は戦略を無視して戦術にこだわります。

投資家は戦略を重視して戦術にはこだわりません。

賢明なる投資家は戦略と戦術の両方にこだわります。

長期のテクニカル分析も重要だなと最近考えています。

上流で判断を誤ると、いくら下流でがんばっても挽回は厳しいです。

努力は大事ですが、その方向性を誤ると結果は出ませんね。

>長期のテクニカル分析も重要だなと最近考えています。

同感です。

現代は過去のデータが蓄積されているから、昔に比べて簡単に統計データを見れます。

そういった時代の恩恵をスルーする意味はないと思います。

長期のテクニカル分析をして投資戦略が大きく変わることはありませんが、多少は戦術を変える余地はあります。

そういう思いもあって、今日の記事(レンジ相場か強気相場か)を書きました。