先日、アップルなどのハイテク大手の株価がちょっと崩れました。ここまで一本調子で上がり続けてきたので、これくらいの調整は想定内という人が多かったのではないでしょうか。

若干下がったとは言え、ナスダック100指数は年初来で28.5%も上昇しています(9月15日現在)。S&P500指数の+4.6%を大幅にアウトパフォームしています。

ハイテク株はバブルであり暴落は不可避という意見もあります。短期的な株価なんてわからないから、更なる暴落の有無については何とも言えませんが、株価水準についてはとてもじゃないけどバブルからはほど遠いと感じます。

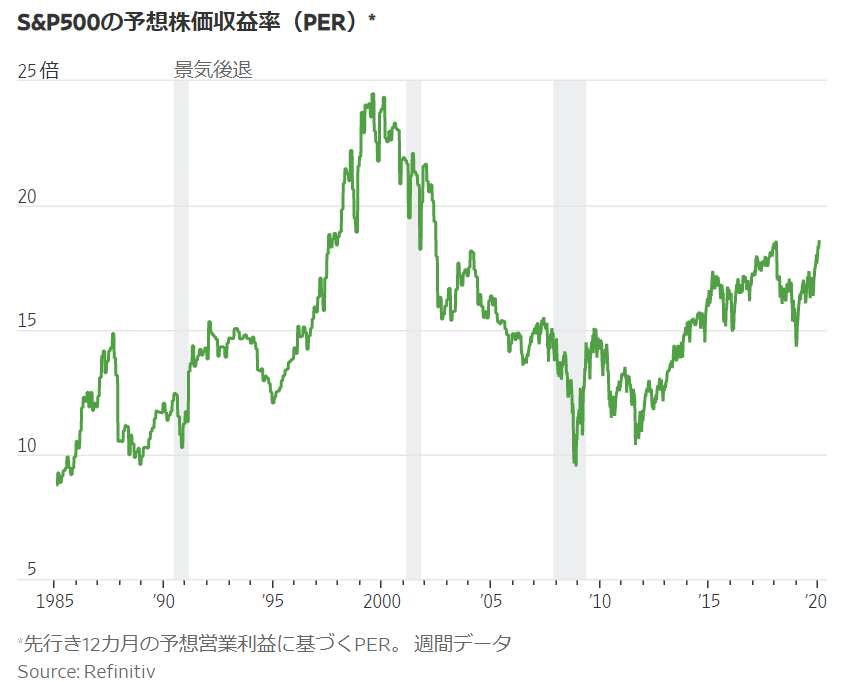

2000年前後のITバブルの頃は、企業によってはPERは100倍を超えていたと聞きます。しかも、利益の出てない赤字企業も多かったとか。ハイテク以外でもたとえば小売り大手のウォルマートのPERは50倍近くありました。

翻って、現在のIT企業のPERはまだ常識の範囲内。WSJによると米テクノロジー株の平均PERは28倍ほど。確かに高いけど、マーケットが陶酔していると思えません。

しかもアップル、マイクロソフト、フェイスブックなど同セクターの大手企業はいずれも超高収益なPLでコロナ禍でも成長を続けています。バランスシートには多額の現金もあります。平均以上で値付けされて当然です。

あと、金利が低いというのも高いPERを正当化します。米10年債利回りは0.68%です。ハイテク株のPERが30倍ということは益回りで見れば3%強。債券に対するプレミアムは2%以上もあります。

あのですね、私以前は低金利だから高い株価(高PER)でも問題ないという理屈がいまいち納得できてなかったんです。

確かに株と債券は競合する存在。債券利回りが低くなるとみんな債券を避けて、多少PERが高くても株を買う。だから、低金利なら株価はそう簡単に落ちない。

ファイナンス的に言うと、割引率が下がると将来キャッシュフローの現在価値が上がるから理論株価も高くなる。

うん、確かに低金利→株高というのは筋が通っている。ただ、それはあくまで債券と比べて高いリターンが期待できるという意味でしかなく、PERが高いならば株の絶対リターンは低くなると理解していました。

PER20倍~30倍で大型株を買っても、今後10年で二桁リターンは先ず無理。実質で4~5%いけば御の字ではないかなくらいに思っていました。債券には勝つだろうけど、過去の株式のリターンと比べればしょぼくなるだろうと。

ただ、コロナ禍での政策を見て、ちょっと考えが変わってきました。低金利は債券と比べて相対的に有利という意味だけでなく、株式の絶対リターンを押し上げる可能性もあるのではと思うようになりました。自分の考えが正しいかまだ自信はないけど。

というのも、低金利だと紙幣をたくさん刷れるからです。それが全体的な可処分所得を押し上げて消費を活性化させ、あらゆる企業の業績を持続的に押し上げるのではと思います。

今回の定額給付金10万円は使いましたか?

どれくらい消費に回ったかはわかりませんが、いくらかは使われているでしょう。それが企業の売上になり、設備投資や給料に回っています。そうやって経済をグルグル回る資金量が増えます。

さすがに全国民にお金を配るという政策はそう簡単にはできません。日米ともに。コロナ禍はあくまで異常事態。

ただ政府の財政出動という形でお金が投入されると思います。アメリカは高速道路などのインフラに需要があるとよく言われます。バイデン大統領候補はGDP比で20%を超える財政赤字を計画しているそうです。かなりの規模ですね。

金融緩和だけではお金の量が増えず、大したインフレも起きないことは日本で実験済み。それを学んでいたから、アメリカは今回の非常事態で速やかにマネーを経済に投入したのかもしれません。FRBと政府は手を組み続けると思います。

低金利

↓

お金をたくさん刷れる

↓

企業業績向上

↓

株主儲かる!

こんな流れをイメージしてます。

リスクもあります。どの国も財政赤字には抵抗があるもの。これだけ金利が低くても、政治的な折り合いが付かずに国債を発行できないかもしれません。

また、仮に国民所得が増えてもそれをせっせと貯蓄してしまえば、事実上経済を回るお金の量は増えないことになります。貯蓄習慣というの非常に根の深い問題です。まあ、アメリカ人は日本人よりは消費に積極的だと思いますが。

とこんなことを最近よく考えています。

2020年代の10年も、2010年代に続いてS&P500指数は二桁のリターンを達成するのではないか? こんなに高いPERだけれども。

そんな淡い期待を抱いています。二桁は期待し過ぎとして、一桁後半はいって欲しいです。5%なんて寂しいこと言わずに。

低金利というのは債券との相対的な優位性という意味だけでなく、それ自体が株式の価値を押し上げる触媒になり得る。そう考えると、もっとも成長の期待できるハイテクセクターの優良企業で20倍台後半のPERなんて怖くはない。

確かにちょっと割高かもしれない。でも、少なくともバブルではない。「誰かがババを引いてくれるはず」とバリュー無視で株を買っている人は少ないと思います。企業の予想収益を割り返して、冷静に利回りを見て株が買われている段階に見えます。

懐疑の中を上がっているフェーズ。金融財政相場の序章。幕はまだ開けたばかり。そんな雰囲気を感じます。調子に乗るつもりはないですが、毎月のコツコツ投資を続けてマーケットの波に乗っていきたいです。

2020年代の株式相場はコロナ禍で最悪のスタートを切ったなと思いました。しかし、逆かもしれない。コロナ禍をきっかけにした財政&金融エンジンが相場を中期的に押し上げそうです。一度しゃがんで大きくジャンプってな感じで。

GAFAMはこれからsp500に対してアンダーパフォームしていくように思われます。低金利による恩恵でGAFAMより、これから伸びるSaas企業に金が回ると考えています。コロナ後はオールドエコノミーも復権すると思います。いちばん怖いのは長期金利の上昇ですね。Saas企業とかコロナ後にはオールドエコノミーの記事も是非お願いします^ ^

金利が上昇に転じればグロース株のアンダーパフォームは避けられそうにないですね。

コロナ第2波が来たり、金利の低位安定が続けば、ハイテクは引き続き強いような気もいたします。

おっしゃる通り怖いのは金利上昇ですね、同感です。

金利上昇はインフレ率次第な気もしますが、個人的にはさほど物価は上がらない気がしております(直観ですが)。