コカ・コーラやペプシコ、エクソンモービルといった成熟大型株ばかりウォッチしているからってのもありますが、米国企業と言えども利益はそんなにグングン伸びてるわけじゃないなあと感じています。ペプシコなんて当期(FY19)はマイナス成長の見込みだし。

ちょっと前、バフェット氏が「100年後のNYダウは100万ドルを超えているだろう」と語っていました。米国株投資家としてそう信じたい気持ちはあるものの、俄かには信じがたいのも事実。最高値を更新したとプチお祭り騒ぎの現在でさえNYダウは27,000ドル強です。1,000,000ドルって言ったら今の37倍ですよ。

んなに株価上がるかなあ??って思っちゃう時もあります。株価は基本的に利益と連動します。株価が37倍になるってことは、利益もそれくらい増えることを意味します。これから新しい産業が生まれることを加味しても、S&P500を構成する大企業の利益が今より30倍以上に増えるってあり得るだろうか。ちょっと難しいんじゃないか。こういう考えがどうしても出てきます。

先ず思うのが人口動態。世界人口はまだ増え続けていますが、2100年の110億人程度で頭打ちになると国連は分析しています。現在の世界人口は75億人くらいだから、80年かけて人口は30%ほど増えることになります。これまでの100年ほど急激に増えることはありません。便利な都市のキャパには限界があるし、テクノロジーの発達で仕事に人手が要らなくなっていることも要因だと推測します。

人口が30%しか増えないのに、株価(企業利益)は3600%(=37倍)も増えるもんだろうか?

アジア、アフリカを中心に一人当たり所得が伸びるから、人口増加率以上に消費が増えることは期待できそうです。とは言え、大企業の利益が+3600%は難しいんじゃないか。

どうだろうか・・

やはり、いくら資本主義大国の米国市場とは言え、これまでの100年のような右肩上がりの株価はもう期待できないのか?

いえいえ、その心配は不要です。先日WSJのとある記事を見て、そう自信を持つことができました。優良米国株を永久ホールドするぞ!と改めて思いました。その記事がこちら。

ゴールドマンの調査によれば、東証株価指数(TOPIX)構成企業の昨年の自社株買い総額は、17年末時点のTOPIXの時価総額の0.8%相当だった。

一方、S&Pダウ・ジョーンズ・インデックス社のデータによれば、S&P500種指数を構成する500社は昨年、8060億ドル(約87兆4000億円)を自社株買いに充てた。17年末時点のS&P500種の時価総額の3.5%に相当する。

ウォールストリートジャーナル

この文章読んで、「うっわあ、米国株やっぱすげえわー」って思いました。会社のデスクで思わずニヤニヤしちゃいましたw。

日本企業の自社株買いはまだまだ足りないぞ!というのが記事の主張なのですが、そうですかね? TOPIX時価総額の0.8%相当もの自社株を買い戻しているってまあまあじゃないかって私は思いました。日本株市場はこれから変わるかもしれませんね。依然としてマーケットの期待は低いけど、これから大化けするかも。まあ、日銀がETF買いまくっているが気掛かりではあるけど・・。

日本企業も頑張ってる。うちの会社も毎年自社株買いしてます。報酬制度もストックオプションや譲渡制限株式が増えてきました。比較対象の米国が強すぎるだけ。異常ですよ。時価総額の3.5%相当もの自社株買いを行っている米国企業が半端ないだけ。

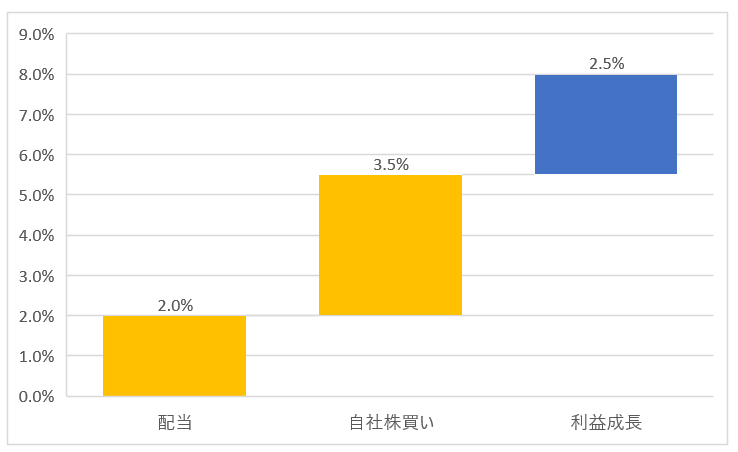

S&P500指数の配当利回りは2%と低く感じるかもしれませんが、自社株買い利回りは3.5%もあるわけです。二つ足すと5.5%もあります。仮に株式の名目リターン8%と仮定すると(最近PER高いし低インフレだから8%くらいが妥当かなと)株主リターンの構成は、

・配当 2%

・自社株買い 3.5%

・利益成長 2.5%

となります。

これはつまり、S&P500指数がもたらすトータルリターン(名目8%と仮定)のうち5.5%が株主還元(配当、自社株買い)に由来するということです。

配当、自社株買い、利益成長のうち株価上昇に貢献するのは自社株買いと利益成長です。

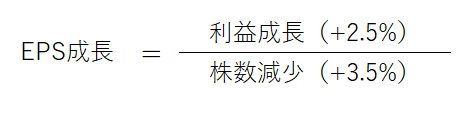

ここがミソです。株価上昇には利益成長が必要なのではなく、一株当たり利益(EPS)の成長が必要なのです。一株当たり利益を増やすのは利益成長だけではありません。株数の減少も手段の一つです。手段の一つというか、米国企業に限って言えばそっちの方が影響が大きいことがわかります。自社株買い利回りは3.5%で、予想利益成長率2.5%を上回っていますから。

利益成長よりも株数減少の方がEPS向上に貢献しているとは意外でした。

アマゾンやフェイスブック、アルファベットなど無配の大企業がたくさんある中で、S&P500指数の自社株買い利回りが3.5%というのは驚きです。こんなに高いんですね。ここ数年低金利が続いてきた影響もあるでしょうが、これは驚異的な数字だと思います。ちとビビりますね。NY市場の時価総額って25兆ドルくらいですから、その3.5%ってことは9千億ドルです。約90兆円。アップルの時価総額くらいあるな。毎年、NY市場からアップル1社分の株式が減少しているということ。恐ろしや・・

仮に3.5%の自社株買い利回りを維持できるとすれば、それだけで100年後のNYダウの理論値は84万ドルになります。あれれ、もう100万ドルが目の前だ。。もちろん利益成長も期待できるわけだから、100万ドルはむしろ低いハードルに見えます。

低金利が経済成長の低迷を予感させる今日この頃。それでも、僕は米国株の未来に楽観的です。これからも米国株は右肩上がりを続けると確信しています。

PBR1倍を超えてからの自社株買いは、BPSの減少と現金流出につながるため既存株主にとっては不利になる場合が多いので注意が必要ですね。自社の株でも安く買うことが大事ですからね。

私たちの株式投資も、企業の自社株買いも買値は常に重要ですね。

経営者はバリュエーションを無視してでも自社株買いをしたくなるインセンティブがあるので、ガバナンス的にはリスクありだと思っています。

ただどうしようもない面もあります。株主と経営陣が100%同じ方向を向くのは難しそうです。ベターを追求するしかありません。

S&P500インデックス投資を行っている者ですが、すごく腑に落ちるご説明を頂き、心強く感じました。

私も末永く米国株投資を続けていこうと意志を新たにしました!

ありがとうございます。

積極的な株主還元意識こそが、米国市場の右肩上がりを支えていることがわかりますよね。

お久しぶりです。

ブログは毎日読んでますよ。

以前、ダウは100年後には100万ドルのバフェットのコメントには懐疑的の記事がありませんでした?

でも、Hiroさんもバフェットと同じ主張してくれると安心ですけどね。

チェルシーさん、お久しぶりですね。

確かに昔そんな記事書いた記憶があります(^^;

当時の自分の考えを覚えていませんが、恐らく株式数を減らすという発想がなかったのだと思います。

意見を訂正します。

100万ドルいっちゃうと思います!

株価は安くないですが米株はまだ魅力的な資産クラスだと思っています。

「NYダウが100年後に100万ドルに否定的」の記事は2017年11月21日にありましたね。

そちらの記事は私がブログで取り上げてほしいと依頼していましたね(笑)

いずれにしても、私が生きている間は100万ドルは無理ですが、約20年後ぐらいに10万ドルは見れるのではないかと期待しております。

ついでに日経平均株価も引っ張られて、結構上昇するのではないかと個人的には思っております。 米国株に比べて否定されがちな日本株ですが、株主還元なども以前に比べてよくなってきてると思います。

もう2年前ですか~、完全に忘れてます(笑)。

屁理屈かもしれませんが、インフレ率が大きく跳ね上がれば生きている間に100万ドルもあり得るかもしれません。

10万ドルは見たいですよね。それくらいは達成してくれるんじゃないでしょうか。

米国の経済は明らかに強いです。ハイテク大手は中国除けばすべて米国発ですし。

日本株の件、同感です。

日本企業に勤めているからこそ、日本企業の良いところ悪いところがよくわかります。

株主還元の意識は確実に高まっています。持ち合い株もかなり減りました。

労働市場の硬直性は、依然として株主目線的には魅力に欠けます。

あと目前の話として消費増税が経済にどう影響するかですかね。