サウジアラムコのIPOはお蔵入りなったけど、社債を発行して100億ドルの資金を調達することになりました。アラムコは起債で得た資金でサウジの国有ファンド(PIF)保有の株式を買い取る予定です。資金調達の手段を株式から負債に方針転換したということです。エクイティであれデットであれ、とにかく資金が手に入ればサルマン皇太子は満足でしょう。

さて、起債にあたってサウジアラムコが初めて財務情報を公開したとWSJが報道していました。これは楽しいニュース。アップルやアマゾンを超える世界最大の企業と言われるアラムコの財務データはどうなっているのか。

WSJで報道されていたのは売上高と税引前利益、税引後利益の3つ。まあ十分十分。アラムコがどれくらい巨大企業なのか、石油メジャーのエクソンモービルとシェブロンと比較してみたいと思います。

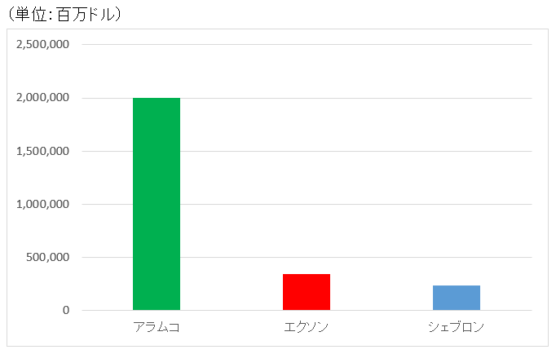

時価総額

※アラムコの時価総額は推定値

※エクソンとシェブロンは2019年4月2日時点の数値

どひゃー、エクソンがちっぽけに見えますね。アラムコの時価総額は推定2兆ドルと言われています。いつかIPOしたら実際のマーケットバリューが判明します。エクソン6社分といったところ。すんごい規模ですね。

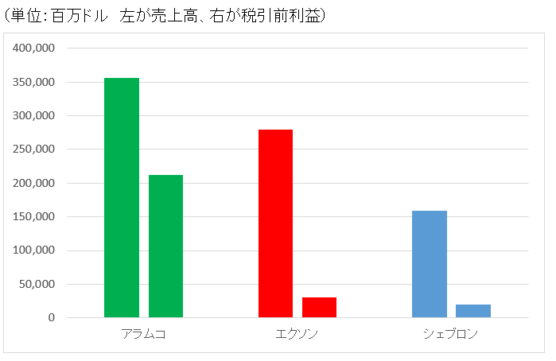

【売上高と利益】意外にアラムコの売上高は大きくない。しかし、利益がすんげえ~。

時価総額にこれだけ格差があると、さぞやアラムコの売上高はドデカいと期待したくなりますよね。実はそうでもないんです。これはちょっと驚きました。以下は、3社の売上高と税引前利益です。

※2018年12月期実績

※税引前利益で比較しているのは、アラムコは利益の約50%を国庫に入れるので税引前で比較しないとApple to Appleにならないため

どうです、意外とアラムコの売上高は小さいと思いませんか。2018年度のアラムコの売上高は3,558億ドルです。対して、エクソンのそれは2,793億ドルでシェブロンは1,589億ドルです。

アラムコの時価総額はエクソンの6倍弱もあるのに、売上高はアラムコの方がエクソンより1.2倍ほど大きい程度です。

では、なぜこれほど時価総額に格差が生まれるのか?

利益率の差です。

アラムコの税引前利益は2,120億ドルで利益率は驚異の60%です。

↑

え、60%ってマジ・・。

自分のエクセル集計が間違ってないか何度もチェックしました。WSJのデータが間違ってる可能性もゼロじゃないけど、さすがにそこは大丈夫でしょう。

エクソンの税引前利益はアラムコより一桁小さく305億ドル(利益率11%)、シェブロンのそれは205億ドル(13%)。

サウジアラムコはどうしてこんなに利益率が高いんだろうか。粉飾決算ではないかと疑いたくなるレベルです。詳しいことはわかりません。もしアラムコがNY市場に上場してForm 10-Kを提出すれば、もうちょっと詳細に分析できそうですが、まだそこまで到達するには時間が掛かりそうです。

こんなピカピカなビジネスを持っていれば、そりゃ国民にあれだけ金をばら撒けるわけだな。サウジの歳入の7割はアラムコがもたらしているそうです。

資源が乏しい日本は、高い技術力とコツコツ真面目な勤労によって世界でも有数の富裕国になりました。サウジアラビアとは対照的です。どっちがいいのやら。サウジが羨ましいような、でも堕落しちゃいそうな。僕は日本に生まれて良かったと思ってます。

それにしてもアラムコの利益率の高さには驚きました。まあでも、仮にニューヨークに上場しても投資するつもりはないですけどね。