株のバリュエーションを判断するのは容易なことではありません。マーケットは合理的で大型株が割安に放置されているケースは稀です。とは言っても、たとえ大型株に投資する時でもバリュエーションが妥当か否か、きちんと確認する姿勢は大切です。”明らかに”割高になっている時に投資するのはできれば避けたいですよね。

株のバリュエーションを判断する上で基本となる指標がPERです。PERとは一株当たり利益(EPS)の何倍で株価が成立しているのかを示した指標です。「PER=株価 / EPS」で算出されます。

PERは重要な指標ですが、PERそれ単独で株の割安割高を判断することは不可能で、取り扱いは慎重を要します。

私はブログ記事の中でしばしばPERに言及していますが、それは私の投資対象の大半がノンシクリカル(景気安定系)な優良企業だからです。ノンシクリカルな優良企業のバリュエーションを確認したい時、PERは役に立つ有益な指標です。一方で、シクリカル(景気敏感)な銘柄のPERはほとんど投資判断の参考になりません。

ノンシクリカルな優良銘柄のPER(益回り)は最低投資リターンを示していると言える。

なぜ、ノンシクリカルな銘柄ではPERが有益なのでしょうか?

それは、PERは目前1期間の利益をベースに算定されますが、ノンシクリカルな企業はその利益が今後も大きくはブレずに、しかもゆっくりと成長していくと期待できるからです。

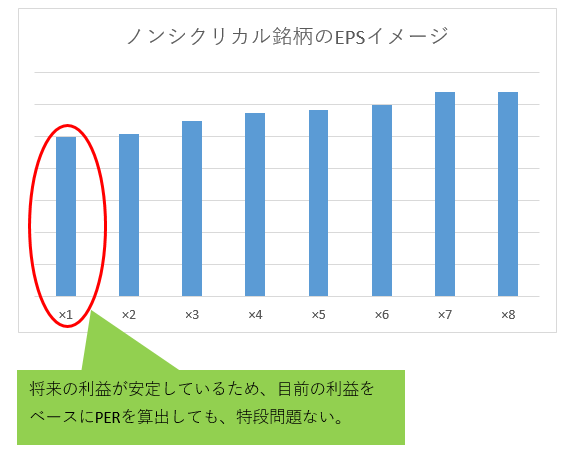

上は景気安定銘柄の調整後EPSのイメージです。具体的にはジョンソン&ジョンソン(JNJ)やペプシコ(PEP)などです。これらの企業は景気循環がどのフェーズにあろうと安定した利益を上げてくれます。その証拠にJNJの連続増配年数は55年、PEPのそれは45年です。1987年のブラックマンデー、2008年のリーマンショックなどのネガティブ・イベントを乗り越えて増配を続けてきた実績があります。それだけ業績が安定しているということです。

このような景気に左右されないノンシクリカルな銘柄のPERは、バリュエーション判断をする上で有益な情報を提供してくれます。

PERは逆数(益回り)で見ましょう。たとえば、2018年5月末時点のペプシコの予想PERは約18倍で、株式益回りは5.6%でした。この5.6%という数字には長期投資家として意味を見出せます。なぜなら、ペプシコの利益は今後も安定して成長してくれると期待できるわけですが、ということは少なくとも名目で5.6%のリターンは確保できそうだなと思えるからです。

先も言いましたがPERは前期もしくは当期の(予想)利益と株価を比較しているに過ぎません。今後の利益成長(ないし衰退)は一切考慮されていません。ペプシコの場合、当期の予想利益をもとに益回りを算出すると5.6%(PER=18倍)でした。今後10年間、20年間、30年間にわたってペプシコの利益は安定して成長すると期待できます。ってことは、5.6%という益回りには継続性があると言えます。5.6%という数字は最低限期待できる長期投資リターンを表していると言えます。

5.6%という名目リターンでは満足できないですよね。2%のインフレ率を差し引いたら実質で3.6%です。リスクある株式に投資しているのだからもうちょっと利益が欲しいところではないでしょうか。じゃあ、PER18倍は割高なのかと言えば、そんなことありません。将来の利益成長、配当成長が期待できるからです。

繰り返しで恐縮ですが、PER(益回り)はあくまで当期の利益と株価の関係です。それが5.6%なだけであって、将来増益してくれれば投資額(株価)に対する利益の割合は7%、8%、10%とドンドン上昇していきます。そして、長期的にインフレ考慮後で7%前後を確保できれば合格かな~となります。

そう考えると、ペプシコへの長期投資に期待が持てると思えませんか?

今現在の利益でも5.6%の収益率(=PER18倍)があるのです。ペプシコの商品力、マーケティング力、新興国市場の拡大、世界人口の増加などを考えれば、ゆっくりかもしれませんが10年20年かけて利益成長してくれそうだなと期待が持てると思いませんか。私は期待を持ってますよ。過去45年配当を増やし続けてきた実績がありますし、今後も政治イベントや金融ショックを乗り越えて成長してくれると期待しています。そして、最終的には実質で7%以上の投資リターンになる、、そう信じてペプシコへの投資を決断しました。

ノンシクリカルな優良銘柄のPERは、最低限期待できる名目リターンを示していると言えます。私はこういう目線でPERを見ています。

もちろん、将来は分かりませんよ。ペプシコと言えども将来衰退して、利益が長期的に減少しいつか減配してしまうかもしれません。そうなれば益回り5.6%のリターンすら得られません。事業リスクを取るのが株式投資ですから、そのリスクは避けられません。

ただ一般論として、高い収益力を持つディフェンシブ銘柄のPERは(名目)投資リターンの下限を示してくれる可能性が高いです。ノンシクリカルな銘柄のPERは参考になる情報です。

シクリカル銘柄のPER(益回り)には特段の意味を見いだせない

一方で、シクリカル(景気敏感株)な銘柄のPERはあまり参考になりません。

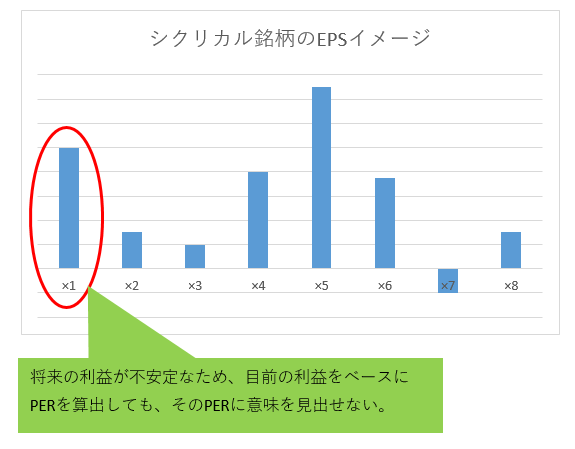

シクリカル銘柄のEPS推移のイメージを適当に描いてみました。こんな感じで毎年の(調整後)EPSが大きくブレて、ときにマイナスになることもあるような銘柄のPERは投資判断の情報として使いづらいです。というのも、PER及びそこから計算される益回りが意味を持たないからです。

意味を持たないとは、その益回りと期待できる投資リターンにほとんど関係性がないという意味です。上のグラフで言えば、×1年の利益をベースにPER(益回り)を算出しても、それが長期的な投資リターンを示すとは言えません。なぜなら、翌期以降の利益と当期の利益との連続性がないからです。

たとえば、エネルギー大手のエクソンモービル(XOM)の昨年末時点のPERはペプシコと同じ18倍でした。益回りも同じ5.6%です。XOMについて、この5.6%という数字に意味はあるでしょうか?

あまりないですよね。

ペプシコの場合は5.6%以上のリターンをもたらしてくれる利益が今後も継続すると期待できるから、5.6%という数字には意味を見出せます。「ああペプシコのPERが18倍で益回り5.6%ってことは、長期的には最低でも5.6%の投資リターンは確保できそうだな~。ペプシコの将来の利益成長力を考えれば、どうだろうか、、うまくいけば年率10%超のリターンを狙えるかもな!」って思えます。

でもエクソンの場合は、今の利益に基づくPERが18倍で益回り5.6%だからって、長期的な投資リターンが5.6%以上になるという期待は持てません。シェール開発の技術進歩によって投資サイクルは早まっており、原油価格は今まで以上に変動すると想定されます。ということは、エクソンの利益ボラティリティも高止まりするはずです。

そういった利益変動から免れない企業のPERや益回りを見ても、そこから何を読み取ればいいのでしょうか。あまり意味のある数字とは思えません。今の利益で5.6%の利回りがあるとしても、翌年にはその利益は半減するかもしれません。と思ったら3年後には今の2倍の利益になっているかもしれません。そういう景気に敏感、というか年によって利益が大きくブレることが分かっている銘柄のPER(益回り)を見たって、あまり参考にはなりません。

意味を理解して正しくPERを使おう!

PERは株式投資界では大半の人が知っているバリュエーション指標です。マネー誌にも日経にもWSJにも、頻繁にPERで見て割高割安だとか言っている記事があります。そして私もブログ内で、「PERで見て割安に見えますー」とかよく言ってます。

そんなメジャーなPERですが、意味を正しく理解していないと判断を誤ります。日経やWSJに書いているあることを鵜吞みにし過ぎない方がいいです。もちろん私のブログ記事もです(なるべく誤解ないように書くように気を付けていますが)。

エクソンのPERがS&P500平均より低いからって、それだけで割安とは言えません。エネルギー株のPERなんてほとんど参考になりません。でも、アルファベット(グーグル)のPERがS&P500平均より低かったら、それだけで割安と言っていいと感じます。アルファベットの利益は毎期安定しており、かつ市場平均を超える成長が今後も続きそうだからです。アルファベットのように景気に左右されずに安定して利益を出せる銘柄のPERは参考になります。もちろんPERだけで判断できるわけではありませんが。

PERという数字を表面的に見るのではなく、その意味を理解して適切に利用できるといいですね。

Hiroさん、こんばんは。

ちょうど今読んでいる本「とびきり良い会社をほどよい価格で買う方法 」に記事と同様の話が展開されていました。

その中では、景気循環に左右される業界にたいしてはPSRが役立つということでした。例ではサウスウェストを例に挙げており、当てはまりが良さそうでした。

ですが、別記事にあったエクソンモービルはPSRでも評価しづらいのでしょうかね。

上記の本ではシラーPERを提唱していましたが、一つ一つ追いかけるのは大変ですね笑

こばいんさん、こんばんは。

そうなんですね、PSRなら有効なのですか。

ちょっと意外な感じがします。売上高も景気循環によって変動しそうな印象がありますので。

サウスウエスト航空のPSRが有効な理由が気になりました。

機会あれば私もその本読んでみたいです。

シラーPERはよくWSJなどでも取り上げられていますが、どこまで信頼していいのか疑問です。

過去10年を平均したら均されるのはわかりますが、やはり見るべきは将来ですからね。

参考にはなります。

色んな指標を見て総合的に判断するしかないですね。

Hiroさん。

ノンシクリカルで安定成長なら、成長率が高いほどPEは高くなると思います。

すると利益の高成長が見込まれると、Hiroさんの言うところの「最低限期待できる名目リターン」は低くなり、成長が低いほど高くなります。

矛盾してしまいます。

やはり成長が期待できるのはPEが高くとも将来の成長期待で正当化されるので、

PEは逆数の益利回りでみるだけでなく、成長率を加味した妥当PEでの評価が必要だと思います。

妥当PEについては参考になるサイトを見つけました。

http://www.sumire100m.com/entry/2018/03/09/154944#現在のPERと妥当PERを比較する

余談ですがPEが高いと成長が止まったときの急落リスクがあり、これは恐いです。

アナリスト予想は決算発表後に後追いで急激に下方修正されることがあり、なかなか察知できるものではありません。

このリスクへは分散で対処するしかないと思っています。

Neoさん、こんばんは。

おっしゃる通り、利益成長期待が高い銘柄ほどPERは高くなります。

なので、ノンシクリカル銘柄のPER(益回り)は”最低”名目投資リターンを示しています。

あくまで下限ですね。

成長企業ほど益回りと期待できる投資リターンは乖離していきます。

それがPERの特徴です。

もう少し抽象的に申し上げると、PERは時間の概念がありません。あくまで単年の利益のみをベースに算定します。

今の利益と将来の利益の乖離が大きい、成長企業の場合はPER(益回り)が投資リターンとはほとんど関係なくなります。

結局、PERそれ単独では単年の予想利益と投資額(株価)の比率以上の意味は見出せません。

PERの意味をきちんと理解することが重要ですね。そこにつきます。

妥当PERなんて指標あるんですね!

初耳です。

成長率を加味しているのですか。

ご紹介ありがとうございます。参考になります!

>PEが高いと成長が止まったときの急落リスクがあり、これは恐いです。

です、PER100倍を超える銘柄のリスクはそこです。

成長が続く前提で取引されていたのに、急にピタッと成長が止まると暴落しますね。

無配の成長企業も、いつかは成長が鈍化して有配企業に変わります。その転換点では株式相場は荒れますね。

コメントありがとうございました。

勉強になります。

hiroさん。こんばんわ。

ゴールドマンサックスの担当者が、現在のハイテクには利益の裏付けがあるのでITバブルの時代とは違うと心配を打ち消しているようです。

しかし、昔の株式市場を調べると景気が良好で業績の裏付けから市場のPER15であった株式市場が数日で崩壊した例が見つかりました。

現在、『ハイテク株式市場の死角』というシリーズ記事で、そのことを書いています。

PERだけでは指標にならないことにくわえ、ハイテクに利益があるから心配ないということもありえないかもしれません。

そうすると、最終的には、亀のようにインデックスとディフェンシブ銘柄を積み立てるとともに、配当再投資を行うシーゲル教授の投資方法がもっともリスクが少ないとも言えます。

hiroさんに刺激を受けて、自分でもブログを書きはじめましたが、自分で書くことで、以前なら見過ごしていることを認識できるようになったようです。

今後ともよろしくお願いします。

鎌倉見物さん、こんばんは。

今の景気回復局面がいつまで続くのか、誰にもわからないですよね。

そろそろそろそろ、と言われ続けて回復期10年です。

自動車ローン延滞など債務問題は見当たるものの、規模的には小さく経済全体のリセッションの理由になりそうにはありません。

リスクは思いもしないところがやってくるものなので、安心はできませんが。

ゴールドマンサックスの意見と概ね同じだったので、鎌倉見物さんの警告は身に沁みます。

今のハイテク企業は利益の割に株価はむしろ割安なんじゃと思っているくらいです。

特にアルファベットとフェイスブックです。

成長力に対してPERは低く見えます。

でもわかりません、急に暴落するリスクはあります。

そもそもPERは現在の利益しか織り込んでいません。翌期から利益が落ちるならPER15倍でも割安とは言えません。

あと、キャッシュフローが安定している銘柄でないとPERでのバリュエーション判断はほぼ不可能とも思えます。

現代の大手ハイテク企業は「キャッシュフローが安定している銘柄」に該当すると思うんです。だからこそ、今のPERはちょっと低く見えます。

でも油断は禁物ですね。慎重さと謙虚さを忘れずに投資を続けていきたいです。

>自分で書くことで、以前なら見過ごしていることを認識できるようになったようです。

同感です。

単純なことでもいざ文書に表そうと思うと筆が止まりますよね。

自分の中でかみ砕いて腑に落ちて理解していないとアウトプットできません。

アウトプットはもっとも効率の良いインプットだと思います。

こちらこそ、今後ともよろしくお願いします。