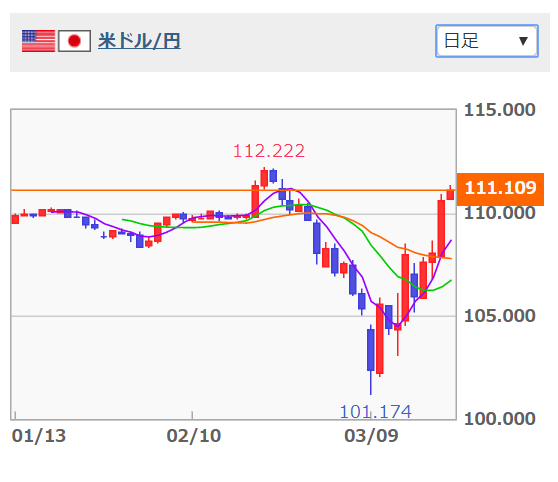

円高ドル安が進んできました。2016年11月にトランプ大統領が爆誕してから、一時118円まで円安になりました。その後円は反発し、2017年は概ね110円-114円のレンジで推移してきました。

それが2018年になってから急に円高が進んできました。2月17日現在106円台前半です。

直近2年間のドル円の為替相場です。

このまま円高が進んで100円まで到達すれば、大統領選前の水準に戻ることになります。

まあ、短期的な為替相場なんて予想不可能だと私は考えています。が、こうやって為替相場が動き出すとアナリストっぽい人が色々と語り始めます。「ほ~ら、やっぱり円高だろ。俺の言ってた通りだろ。ドヤァ!」的な自慢話です。

最近、目立つのがこういう主張。

「日米の物価水準を考えれば今は明らかに円安である。購買力平価で考えれば1ドル90円まで円高が進んでも何らおかしくない。だから2018年は円高になることを予想していたが、案の定そうなっているだろ。ドヤッ、俺の予想当たってるだろ!」

これに関して、僕の個人的な考えを申し上げます。

「購買力平価で考えれば円高ドル安が妥当なのは同意。しかし、それが最近の円高ドル安の理由だとは思わない。短期的な為替変動理由なんて分かりっこない。」

購買力平価って何?

為替レートとは通貨と通貨の交換比率です。それ以上の意味はありません。ドル円の為替相場とはドル(USD)と円(JPY)の交換比率です。ただの交換比率です。1ドル100円なら、そのままですが「100円で1ドルと交換できますよ」ってことです。

貨幣、通貨とはなんでしょうか?

なぜ世の中に通貨なるものが存在しているのでしょうか?

それは取引をする上で通貨があると便利だからです。経済が発展すると物々交換じゃ取引が滞ります。どんな物とでも自由に交換できる通貨が間に入ることで、経済取引は円滑に実施されます。

通貨が経済に貢献していることは間違いないことで、通貨なくして現代のグローバル経済は成り立ちません。が、通貨そのものに価値がないこともまた事実です。通貨は物(サービス)と物(サービス)の交換を円滑に進めるために人工的に創造されたものです。

「円の価値が上昇している」とかニュースや新聞でよく言われますが、そもそも円に価値なんてありませんから。あるのは相対的な価値だけです。他の通貨に対する相対的な価値があるだけです。円であれドルであれビットコインであれ、通貨そのものに絶対的な価値はありません。通貨の価値は相対的にしか考えることができません。

円の価値なんてない。ドルの価値なんてない。あるのは円とドルの相対的な価値関係です。

では、円とドルの相対的な価値関係に影響を与えるのはなんでしょうか?

それは物価です。

思い出し下さい、通貨とは物と物を繋ぐために存在する人工的創造物ですよ。円もドルも役割は一緒で、それは物と物とを繋ぐ橋です。円は主に日本国内でやり取りされる円建て商品の橋渡し役で、ドルは主に米国内でやり取りされるドル建て商品の橋渡し役です。(ドルは原油など世界で需要がありますけどね。)

お互い繋いでいる商品が存在する場所(国)が異なるだけで、役割は同じです。

だから、米国の物価が上がれば米ドルの円に対する相対的な価値は下がります。

ちょっと分かりづらいでしょうか。。

具体例で考えてみましょう。

米国のスタバのコーヒーが3ドルから4ドルに値上がりして、日本の同じスタバのコーヒーの値段が300円のままなら、円高にならないと日本人にとってのスタバのコーヒーの値段が変わっちゃいますよね。

そこは為替相場が動いて調整されるはずです、理屈としては。

| アメリカ | 日本 | 理論為替相場 |

| 3ドル | 300円 | 100円 |

| 4ドル | 300円 | 75円 |

米国で値上げになろうともスタバのコーヒー自体は何も変わってないのだから、日本円ではこれからも300円で買えないとおかしいです。米国で値段が1ドル上がって4ドルになろうとも、その価値は300円のままなはずです。4ドルのコーヒーを300円で買えるためには、1ドル75円まで円高になる必要があります。

同じスタバのコーヒーなら、アメリカでも日本でもその値段は同じになるはず。そうなるように為替レートは調整されると考えるのが自然だろう。この考えを購買力平価といいます。

購買力平価は為替相場を考える上で、スッと腑に落ちる理論です。繰り返しですが、通貨って物と物とを繋ぐ橋でしかないわけですから。主役はその橋を通る車です。主役はあくまで物(サービス)です。物の値段が上がれば、その物を介在する通貨の価値は他の通貨に対して相対的に落ちます。

確かに購買力平価で考えれば今はまだ円安水準だと思う。ビッグマック指数で考えてみる。

購買力平価は妥当な為替相場を考える上で、非常に参考になる理論です。為替とは通貨と通貨の交換比率であり、通貨とは物と物とを繋ぐ役割を担っているだけという本質を考えれば、為替相場が購買力平価に落ち着くのは自然です。

では、今のドル円の為替相場は購買力平価になっているのでしょうか?

否、最近円高が進んで一時1ドル105円付近にまでなりましたが、それでも購買力平価で考えればまだ円安ドル高だ水準と言えるでしょう。

購買力平価を考える上で、スタバのコーヒーを例示しましたが、有名な指標にビッグマック指数があります。2国間のビッグマックの値段から計算される理論為替レートです。考え方はさっきのスタバのコーヒーと同じです。

マクドナルドはオペレーションを共通化して、世界で同水準のハンバーガーを作っています。文化、宗教に合わせてローカライズしてはいますが、基本的な原材料や製造マニュアルは共通にしています。そうやってコストを下げることで莫大な利益を上げています。

ビッグマックの価値は世界で概ね同じだと言えるはずです。アメリカで売られているビッグマック、日本で売られてビッグマック、両者の価値はほぼ同じはずです。アメリカのビッグマックと日本のビッグマックが同じ値段になるようなドル円の為替相場が成立していれば、購買力平価が成立していると言えます。

では、実際はどうでしょうか?

アメリカのビッグマックの価格は5.3ドルです。

日本のビッグマックの価格は390円です。

そこから計算される理論為替相場は1ドル74円です。

| アメリカ | 日本 | 理論為替レート |

| 5.3ドル | 390円 | 1ドル74円 (5.3ドル×74円=390円) |

ビッグマック指数によれば1ドル74円くらいが妥当な為替相場です。1ドル74円になればアメリカ人にとっても、日本人にとってもビッグマックの値段は同じだと言えます。

今は1ドル106円ですが、それで計算すると5.3ドルするアメリカのビッグマックを1個買うのに560円も必要です。560円払わないと米国のビッグマックを買えません。日本でビッグマックが390円で売られているのに、アメリカの同じビッグマックを買うためには560円も払わないといけないのです。アメリカのビッグマックの方が割高だということです。

日本のビッグマック:390円

米国のビッグマック:560円(106円換算)

もしかしたら、アメリカのビッグマックの方がサイズが大きくてコストが掛かっているのかもしれませんが、ここまでの価格差を原価だけで説明するのは厳しいです。

ビッグマック指数で考えれば、1ドル90円どころか70円台まで円高が進んでもおかしくありません。これくらいまで円高が進んでも不思議ではない、ということを頭の片隅に置いておきましょう。米国が利上げを進めている中、ここまで円高が進行することは非現実的かもしれませんが、あり得ないレートではありません。MAX60円台も視野に入れておくべきです。

ビッグマックだけで計れるわけじゃありませんが、全体的に見ても購買力平価的にはまだまだ円安水準だと言えそうです。購買力平価で見てどれくらいが妥当な為替レートかは色々と意見があるようですが、90円台付近という意見が多い気がします。ま、正直わかりません。とにかく今の106円はまだ円安かな~という感じです。

とは言え、短期的な為替変動と購買力平価は関係ない

物価と通貨価値はコインの裏表です。実質的には同じ話です。

しかし、物価と通貨価値(為替レート)は同時には動きません。物価変動に遅れて、為替相場が追いついて来る感じです。長期的に見れば物価と通貨価値(為替レート)は概ね連動しますが、それはホントに超長期の話です。以前JPモルガンの佐々木氏にお話をお伺いしたことがあるのですが、購買力平価が成立するのは50年レベルで見た場合のみとのことです。

短期的な為替相場はほぼ説明不能です。

為替って株価と一緒で、結局のところ買い注文と売り注文の量で決まります。要するに需給で決まるってことです。円とドルの需給って色々ありますよ。米国の利上げを見込んだドル先物買いの解消売りもあるでしょう、私のように米国株を買うためのドル需要もあるでしょう、M&Aによる直接投資だってあるでしょう。資金統計のすべてを把握するなんて無理な話です。為替を動かしている要因は様々あって一つ特定の理由をピックアップするのは難しいです。

短期的には様々な資金需要(投機も含む)によって円、ドルそれぞれ買われて、その需給バランスで為替相場が動いています。それ以上のことはなかなか言えません。

そもそも、単純にフツーに考えて短期的に購買力平価で為替相場が動くわけなんてないと思いませんか?

あまり学問的に考えず、自然に考えてみて下さい。

先ほど、日本のビッグマックよりアメリカのビッグマックの方が割高だという話をしました。日本で390円のビッグマックを買うには今の為替レートだと3.6ドルでいいはずのに(3.6ドル×106円=390円)、実際のアメリカのビッグマックの価格は5.3ドルもするのです。

でもだからって、わざわざアメリカ人が日本の割安なビッグマックを求めて飛行機に乗って日本に来ますか?

来ないですよね(笑)。

旅費が高過ぎてビッグマックの割安分なんて全くペイできません。時間も掛かります。

同じ物が別の値段で売られていれば、合理的なマーケットならアービトラージが働きます。裁定取引です。安い場所で買って、高い場所で売って利ザヤを稼ごうとする者が常にいるものです。そうやって価格差は解消されます。

でもそれは主に金融市場の話です。お金はグローバルに低コストでビュンビュン駆け抜けますから、アービトラージが機能します。裁定取引を行うためのコストが安いからです。また金融商品の価格はリアルタイムで開示されていますから、同じ商品が異なる価格で存在すれば目立ちます。そういった不合理な価格差異はソッコーでヘッジファンドに狙われます。

でも実際の物やサービスは違います。同じ商品が異なる国で異なる値段で売られていても、それに対するアービトラージは働きにくいです。原油価格などマーケットがあれば別ですが。

だから、ビッグマックの価格に国家間で差があってもそれは放置されています。「どこでもドア」でもあればね、ビッグマックにもアービトラージが働くかもしれませんが。

フツーに考えて購買力平価で短期的な為替相場の動きを説明するのは無理があります。

相対的な通貨価値=各国の物価です。だから、購買力平価はもっとも説得力のある為替レート決定理論だと思っています。でもでも、それは超長期の話ですから。短期の為替相場を説明する上でもっとも不適切な理屈が購買力平価だとさえ思います。

2018年は円高が進んでいます。購買力平価に沿った為替の動きです。でもこの為替の動きを購買力平価で説明するのはちょっと無理があります。

為替の動きがどうなるかなんて分かりません。アメリカが利上げを進める以上、どちらかと言うと円安ドル高が進みやすい経済環境だと私は思います。

ドルコスト平均法でコツコツとドル買いするのがいいと思います。

毎年毎年「今年は円高になる」って言ってれば、当たる年もあります。当たった時だけ、そういう主張がピックされ、外れたら忘れ去られます(笑)。そういうもんですよね。為替を予測するアナリストが悪いわけではなく、メディアのせいだと思います。生存バイアスみたいなもんですよ。

円高が進むと「購買力平価で見て妥当な動きだ!」というニュースがいっつも出てきます。

確かに購買力平価で見れば円高が進むのは妥当に見えますが、あまり過信しない方がいいです。為替相場については予断は持たないと方がいいと思います。

今後、さらに円高になるかもしれないし円安に戻るかもしれません。分かりません。「分かりません」って言われても何の解決策にもならんかもしれませんが、それが現実です。だから、あまり世間の言説を信用し過ぎることなくリスク分散でゆっくりドル買いしていくのが、私たち個人投資家ができるベターな選択だと思います。

こんばんは。

ビックマックですが$5.2もしたかな?と思って見てきたら単品だと$3.99ですね。サイズも日本と同じだと思います。

これだと換算レート390/3.99で97円相当くらいですね。

余談ですがグランドマックと言う一回り大きなビックマックもありました。$4.8くらいですかね。

こんにちは。

私のグーグル検索が甘かったようで、間違った情報書いてしまい失礼いたしました。

確かにいくらアメリカとは言え5ドルは高いな~と思いながら執筆していました。

ビッグマック指数では1ドル97円くらいが妥当なレートなのですね。

やはり購買力平価では見ればもう少し円高が進む余地がありそうですね。

ご指摘ありがとうございます。

助かります。

こんばんは。個人的にはですが、現在の為替相場の説明をする際に一要因として顧客には相対的購買力平価説を用いて説明することもありますね。ただあくまで中長期的にはですけど…。

グリーンスパン氏も言うように為替の先読みなんて到底できないのですから気にするだけ無駄ですよね。海外投資を行う身としてはドル安になったところでアメリカの輸出企業にとってはプラスに働くわけで、収益アップで株価に貢献してくれるならそれはそれで歓迎ですね。

こんばんは。

相対的購買力平価、初めて聞きました。

ググって調べましたが、なるほど確かに長期では説得力ある理論ですね。

私の為替レートのイメージはこの相対的購買力平価に近いです。

両国間のインフレ率と反比例するように為替は動くはずです。

ただおっしゃる通り、長期での話ですがね。

ありがとうございます、一つ知識が増えて勉強になりました。

>ドル安になったところでアメリカの輸出企業にとってはプラスに働くわけ

その通りですね。

表面的にはドル円の為替リスクを負っているように見えますが、実際は米国企業が様々な通貨でビジネスをしている以上グローバル通貨リスクを負っていることになります。

米国企業は世界で取引しているので、うまいこと通貨が分散されていると思います。

そういう意味でも為替は気にするだけ無駄ですね。