ジェレミー・シーゲル氏の『株式投資の未来』によると、1957年から2003年までのS&P500指数の平均PERとトータルリターン(年率)は以下の通りでした。

平均PER:17.5倍

リターン:10.9%

PERが17.5倍ということは益回りは5.7%です。S&P500指数に100万円投資して1年間のリターンは5.7万円ということです。しかし、47年間経ってみるとリターンは年10.9%にまで膨れ上がっています。年率5.7%と10.9%、両者の複利の運用結果は天と地の差があります。

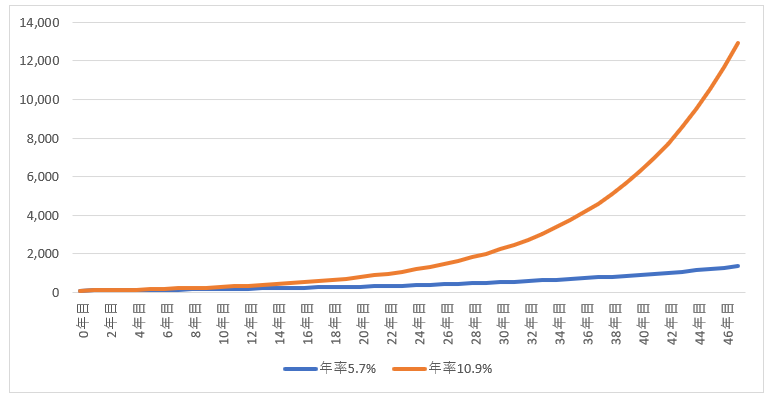

以下は100万円を47年間複利運用した時の、それぞれの利回りでの資産推移です。

30年目あたりから圧倒的な差が付いていますね。

なぜ単年の利回りが5.7%なのに、それを47年間長期保有すると10.9%になるのか。それは期待を超えるスピードでS&P500構成企業の利益が成長したからです。

S&P500指数に1年間しか投資できない人は5.7%の利回りしか得られません(実際は株価変動によってリターンは変動する。あくまで理論値)。しかし、47年間投資できる人は10.9%の利回りを享受できます。しかも複利で。

これはマーケットがS&P500指数の長期的な利益成長を株価に織り込めていなかったと言えます。というか、正確に言うと、そんな長期目線で株式を評価できる投資家はごく少数しかいないため、織り込みようがなかったということです。

人間は基本的に短期志向です。それは後天的な性格というより先天的な遺伝子の問題です。食料を貯蓄できるようになったのは農業革命以降ですが、それもつい1万年前の話です。人類史で言えば「ついこないだ」というレベル。保存の効かない獲物を狩ってすぐに食べるという慣習が遺伝子レベルには組み込まれているはずです。衛生環境の改善、医療の発展で寿命が伸びたのもここ数百年の話。

私たちは生きる延びるために短期志向である可能性が高いです。長期目線に立つというのは本能に反する行動です。だから長期投資は簡単に見えてとても難しい。難しくてほとんどの人が実践できないからこそ、それを実践できる一部の人は富を得ることができます。

皆が長期投資に順応すると利回りはさらに下がって(PERはさらに上がって)、株式投資のリターンは萎んでしまうでしょう。長寿化で人々が貯蓄に走っていることが金利低下の一因と言われます。みなが安全資産を買えば金利が下がる(債券価格が上がる)のは道理です。それと同じことが株式にも起きないとも限りません。

が、実際にはリスクある株式を長期で持とうなんていう奇特な人は、今後もそれほど増えることはないでしょう。長期投資の「アルファ」はこれからも消えないと思います。

株式投資に限らずなんでもそうですが、長期的に物事を考えられる余裕感がないと資本を蓄積するのは難しいです。家計にゆとりがなく毎月カツカツだと、ビジネスや投資のことを考える余裕すら生まれません。

収入があっても目先の誘惑に抗えず支出が増えることも多いです。友人の彼氏は月収70万円~80万円の勤務医なんですが、貯金ゼロどころか借金まであったみたいで仰天していました。督促状がバンバン届いていたと。あればあるだけ使ってしまうというのは、先にも言った通り人間の本能的な行動なので仕方ないとも言えます。

資本主義は交換経済です。人の嫌がる仕事、危険で困難が伴う仕事は高い値段で売れます。カルロス・ゴーン氏をレバノンに逃亡させた元特殊部隊の隊員には億単位の報酬が支払われたことでしょう。

長期投資もそれと同じ類です。20年後、30年後の企業利益の成長を待つなんて普通の人間には耐え難いことです。だから、長期投資は儲かるのです。

長期投資を実践する上で何よりも大切なことは経済的、精神的な余裕です。固定費を抑えて貯蓄できる家計の仕組み、余ったお金をストレス発散に散財しない心のゆとり。これらが大切だと思います。

いつも記事興味深いです。あげあしとりで申し訳ないですが、

この場合、PE倍率も配当性向も変わらず、配当再投資すると仮定すると、一年の利益成長が10.9%ということで一年だけ投資した人のリターンも10.9%となりますね。

ありがとうございます。

つまり、実績PERなのが問題なのかなと思いました。

予想PERで考えると単年利回りも10.9%となりますかね。

理解違ったらすみません!