日本でのアイコス販売数量が思ったほど伸びていないことが判明し、たばこ大手フィリップモリス・インターナショナル(PM)の株価が4月20日に15%も暴落しました。PMに注目が集まっていますが、同業アルトリア・グループ(MO)の株価も負けじ劣らじの勢いで下落しています。

赤丸で示したのがフィリップモリスが決算を開示したタイミングで、そこから急落していることがわかります。52週安値を更新していますね。2016年以降、MOの株価は60~70ドル程度のレンジで推移してきましたが、現在は56ドルまで落ちています。

この56ドルという株価はバリュエーション的にどうでしょうか?

お得感はありますか?

あなたはどう思いますか?

どうでしょう、個人的にはフィリップモリスよりもやや割安感があるように感じます。めっちゃ割安とは思いませんが、長期的にはそれなりのリターンが期待できるかな~と考えています。

アルトリアのように収益が安定している成熟企業は素直にPERを見るのが一番参考になります。エクソンモービルやシェブロンのように、市況によって年度毎の損益が大きくブレる企業の場合PERでバリュエーションを判断するのは難しいです。私はエクソン(XOM)に投資する時にはあまりPERは見ていませんが、フィリップモリスやアルトリアに投資するときは必ずPERを見ています。ヤフーファイナンスのPERではなく、調整後EPSに基づくPERを自分で計算しています(自分で計算しなくても見れるサイトとかあるかもしれないけど・・)。

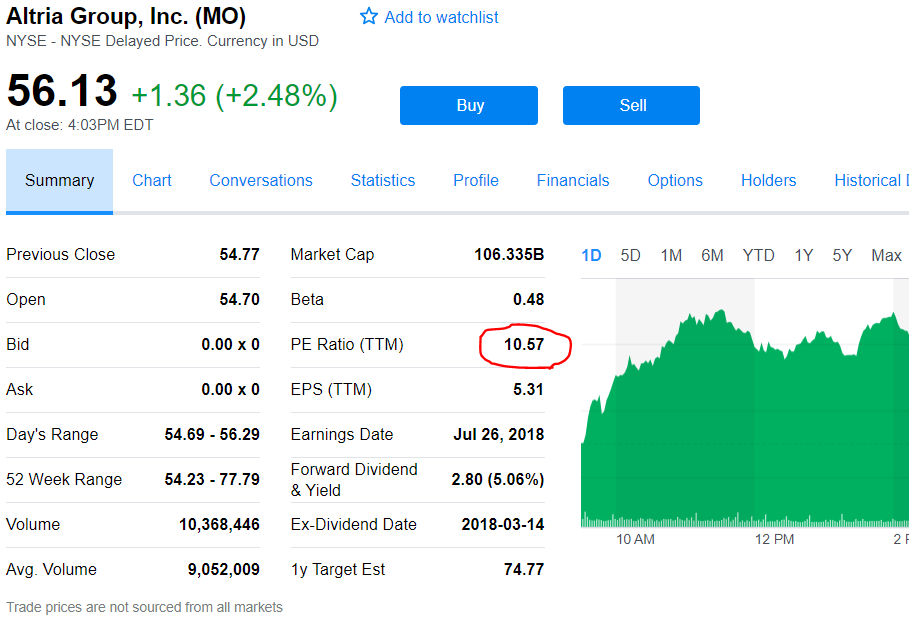

ってことで、4月27日終値に基づくアルトリアのPERを見てみましょう。

ヤフーファイナンスでMOを検索すると、現在のPERは10.57倍と表示されます。

10倍と聞くと割安に思われるかもしれませんが、これはGAAPベースのEPSをもとに計算したPERなので参考になりません。実態を表したPERではありません。2017年度のアルトリアの純利益は法人減税による一時収益の影響で上振れています。

GAAPベースのEPS5.31ドルに対して、法人減税による特別利益を除外した調整後EPSは3.39ドルでした。株価56ドルを調整後EPS3.39ドルで割ってみましょう。

56ドル÷3.39ドル=16.5倍

PERは16.5倍です。

また、アルトリアは2018年の通期調整後EPSを3.90ドル~4.03ドルになるという見通しを発表しています。このような予想EPSをもとに算定するPERを予想PERといいます。2017年度から15%以上も成長するという見通しです。株主としては心強いですね!

ってことで、同じように予想PERを算出してみましょう。予想EPSは4.0ドルを使うことにします。

56ドル÷4.0ドル=14.0倍

予想PERは14.0倍でした。

どうでしょうか、、実績PERは16.5倍、予想PERは14.0倍です。S&P500平均とほぼ同じ、いやそれよりもやや低い数字ではないでしょうか。

アルトリアグループは事業領域が米国内だけなので、成長余地は限られるかもしれません。しかし、ここ数年の増配率は8%ほどもありフィリップモリスより優秀です。10年保有すれば配当が2倍以上になる計算です。

このような優良企業の予想PERが14倍というのは、少なくとも割高には感じません。じゃあ割安かと言われれば、そこまでは言えませんかね。調整後EPSベースでPER10倍あたりまで下がればさすがに割安感を感じますけど。株価で言うと40ドルくらい。

短期的な株価変動は予想不可ですが、アルトリアほどの優良企業を利益の14~16倍程度の株価で買えるのは悪くはないと思います。長期的に保有して配当を再投資していけば、十二分にS&P500平均を超えるパフォーマンスを狙えると思います。実際、アルトリアはこれまで高いリターンを株主に提供してきた実績があります。

アルトリア株の2016年までの30年間の配当再投資後リターンは2万%を超え、アップル(AAPL)を上回る。

バロンズ(2018年3月13日)より

バロンズは(というかウェルズ・ファーゴのアナリストは)アルトリアの株価に強気です。

(ただし、このバロンズの記事はフィリップモリスの決算発表前に書かれたものです。)

ウェルズ・ファーゴ ・セキュリティーズのボニー・ヘルツォグ氏は、アルトリアの利益が2020年にかけて年率2桁のペースで伸びるとみている。また加熱式たばこIQOS(アイコス)は、早ければ年内に承認される見通しである。IQOSは燃焼式たばこと比べて有害性が低いと言われている。ヘルツォグ氏は、アルトリアの目標株価を現在より30%高の85ドルとしている。

バロンズ(2018年3月13日)より

85ドルとか言っていますが、長期投資家はあまり株価に注目し過ぎてもしゃーないです。今年中に株価が85ドルになってもならなくても、それは関係ありません。んなこと機関投資家などのマーケットがノリで決めているだけだと思いましょう。

見るべきは、配当と配当の原資となる利益・キャッシュフローです。そこが今までと変わらず増え続ける限り、株価なんて後から勝手に追い付いてきます。

BF太郎さんのブログと同様、毎日読ませて頂いております。

会計分析に関する文章に尊敬の念を抱いております。会計士だとさすがに違うなと思いました。小生、簿記2級どまりです。

アルトリアとアップルの両銘柄の記載がでていたので、エッセイを1つ。

アルトリア、アップルとも過去には東証外国部で購入できた銘柄(当時はフィリップモリスでのちに4つに会社分割されました)です。現在は、東京市場から上場撤退ですが、今までに継続して保有していたら、かなりの見返り(計100万投資で億り人越えです)がありますね。

その当時、アルトリアはたばこ巨額訴訟問題、アップルは売り上げ低迷でサンマイクロまたはソニーによる買収まで出る始末。まさに「落ちるナイフを手で握る」ような銘柄でした。PER,PBRの判断は購入の手段にならないような時期だったと思います。

その当時は、外国株投資が今ほど認知されておらず、会社四季報の外国株紹介にこっそり載っているようなものでした。

数十年たった今、両銘柄はまだ生き残っており、株主には十分の見返りがあります。時に、アップルは、1日で株価が半値になったり、まさにストップ安制限のないNY市場の厳しさを見せつけられますが、その際に忍耐を強いられます。

今、コカコーラ、エクソンモービル、GEが低迷していますが、数十年先にはどうなっているか楽しみですね。

コカコーラは将来、水道供給のマーケティング会社になるんじゃないかと、好き勝手に想像しています。現在のシェルが、貝殻ボタンの会社から石油会社に変貌するように。

長期投資の醍醐味は、投資した時期の会社が数十年後には、変貌を遂げている状況を関心をもって見ていられるのが個人的には楽しみです。

もちろん、長期投資目的でも、破産した会社をもつ可能性もありますが(例えば、Kマート、ワシントンミューチュアルなど)、アルトリア、アップルのような銘柄を持つことで、損を打ち消して、それ以上の報酬が得られます。

若いころに、長期投資できる環境があることはすごく恵まれている、と思います。

以上、どうでもよいお話しでした。

バフェット太郎さんと同じように読んで下さり大変光栄です!

私もバフェット太郎さんのブログは毎朝毎夕欠かさず読んでおります。

ところで、最近コメントやメールでBF太郎さんという表現をよく見かけますが、もうそれが愛称になっているんですね。

いいですね、書籍も出版されてドンドンセルフブランディングが出来ていて。私も頑張りたいです。

BF太郎さんの書籍を献本頂く予定なのですが、私が仕事で家を不在にし過ぎてまだ受け取れていません。

早く読みたいです。

アルトリア、アップルがかつて東証で買えたなんて初めて知りました。

今のように日本からNY株を買うのが困難だった時代だからこその上場ですね。

今となっては、敢えてコストを掛けてまで東証に上場する意味はないでしょうね。

かつてのアルトリアやアップルが、もはやPERどうこうで投資判断できるものではなかったというお話はとても興味深いです。

PERが14倍とか言えているうちは、まだ企業としては高収益でまともだということの証です。

PERは収益率を示唆していますが、それは今の収益水準が今後も継続することが前提ですから。

やはり生き残りバイアスなんだろうな~という思いが強くなってきました。

今となっては過去を振り返れば、たばこ会社のフィリップモリスの投資リターンが高かったわけですが、その過程ではPERも無視で叩き売られる時期があったわけですね。

「優良株」という認識はなかったのだと思います。

今は何だかんだ言って、フィリップモリスやアルトリアなどのたばこ会社は優良企業だという認識が一般的だと感じます。

だからこそ最近までPERは20倍を超えていたし、暴落した今でもS&P500平均程度のPERはあります。

いくら高収益な企業であっても買値は常に大事です。今のタバコ会社のPERはかつてのそれより遥かに高いという事実を忘れずに投資を続けていきたいです。

年率20%近いリターンは厳しくとも、S&P500を超えるリターンは可能だと今でも思っています。

>若いころに、長期投資できる環境があることはすごく恵まれている、と思います。

はい、そう思って今の環境に感謝しています。

副業解禁する企業が増えてきましたが、労働収入だけに頼る時代ではなくなってきました。

いかに自分から能動的に行動するかで将来大きな差が出ると思います。

株式投資、投資ブログ、他色んなことにチャレンジしていきたいと思います。

やはり私は遊んでいる時よりも仕事をしている時の方が楽しいと感じます。

貴重なお話をありがとうございました。勉強になりました。

またいつでもお気軽にコメント下さい。

BTIはさらに割安で、実績PERで約14倍でした。予想PERは分かりませんでしたが。

やっとたばこ銘柄らしくなってきたということでしょうか。

BTIも調べようと思っていたので助かります。どうしても自分が保有している銘柄に関するコンテンツが多くなってしまいます。

BTIはFY17に特別利益が多すぎて、GAAPベースのEPSでPERを計算すると2倍とかになって明らかな異常値です。

調整後EPSだと14倍なのですね。おっしゃる通り、ようやくたばこ会社らしいバリュエーションになってきましたね。

BTIもすごく欲しいですが、とりあえずは今のPMとMOで我慢します。

Hiroさん、おはようございます。

MOのレポート(特にPERの詳細)ありがとうございます。

Yahoo! Financeとか見ると10.5あたりになっているので、パット見で「おお!」となってしましますが、ひと呼吸が必要ですね。それでも、予想PER14.0は十分魅力的に見えます(少なくとも私にとっては)。

2017年夏の右肩上がりの頃から米国株投資を始めたこともあり、今年初めからの調整局面は全体的に割安に見えてしまうところが恐ろしいところです。

おそらく心理学(もしくは行動経済学)でいうところのアンカリング効果なのだと勝手に思っています。

こばいんさん、こんばんは。

MOに限らず、2017年度実績PERが異常値になっている企業は多いです。

そもそもEPSと調整後EPSが完全に一致することの方が稀なのですが、2017年は全体的に乖離が大きいです。

原因は税制改革です。税制改革に伴う税効果会計で、2017年の純利益が非経常的な動きを示している企業が散見されます。

MOに限らず、ヤフーファイナンスのPERは疑って見た方がいいです。

MOのPERが10倍しかないとついつい飛びついちゃいそうですよねw。

予想PER14倍は私も魅力的だな~と思っています。配当利回りが高いのもいいところです。

アンカリング効果って凄く分かります。

妥当な株価だと思っても、過去からグングン株価が上昇している銘柄はどうしても食指が伸びません。

1年前なら今より30%も安く買えたのに今買うのは何だか損した気分だな~という感情です。