※2021年12月期決算データ反映、コメント刷新

S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はマクドナルド(MCD)をご紹介します。

基本情報

| 会社名 | マクドナルド |

| ティッカー | MCD |

| 創業 | 1940年 |

| 上場 | 1966年 |

| 決算 | 12月 |

| 本社所在地 | イリノイ州 |

| 従業員数 | 約20万人 |

| セクター | 一般消費財・サービス |

| S&P格付 | BBB+ |

| 監査法人 | EY |

| ダウ30 | 〇 |

| S&P100 | 〇 |

| S&P500 | 〇 |

| ナスダック100 | × |

| ラッセル1000 | 〇 |

地域別情報

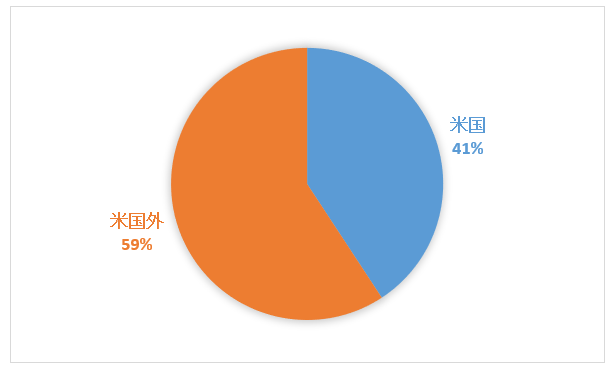

地域別売上構成比

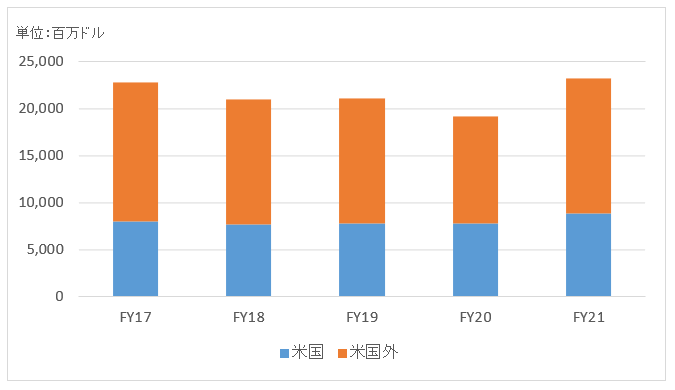

地域別売上高推移

セグメント情報

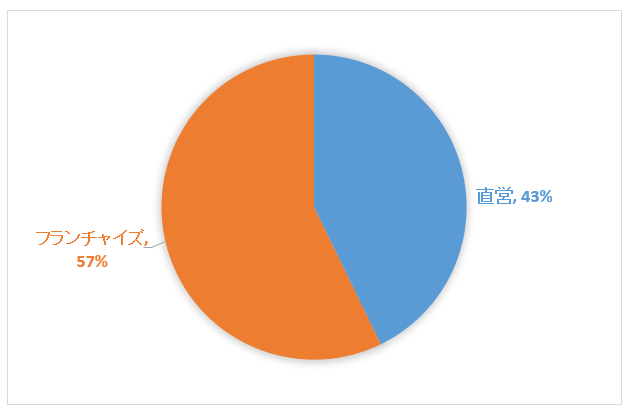

セグメント別売上構成比

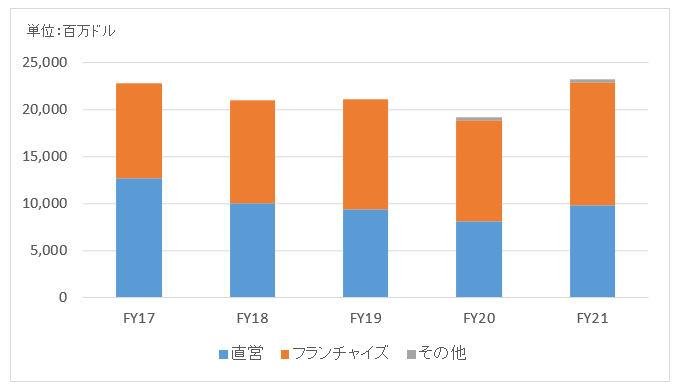

セグメント別売上高推移

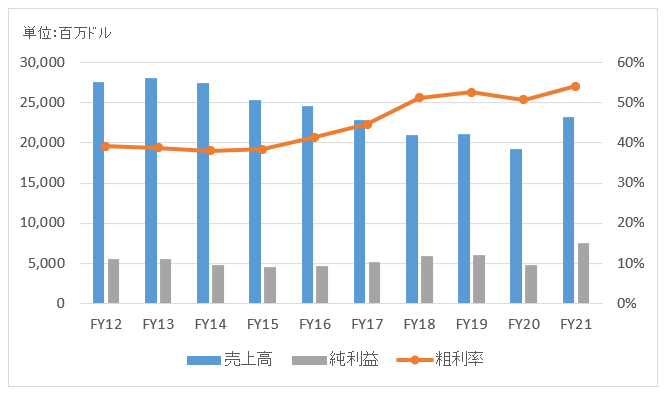

業績

キャッシュフロー

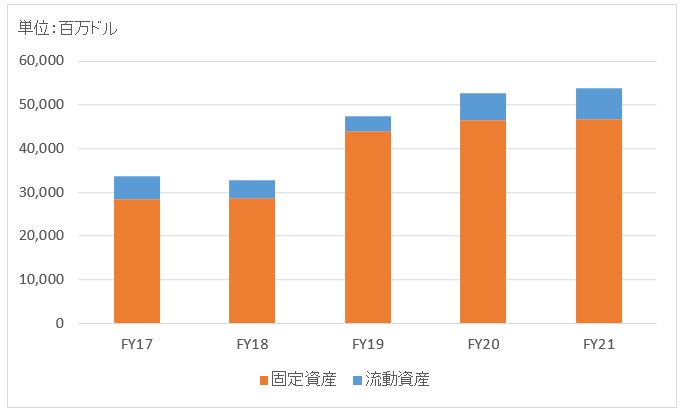

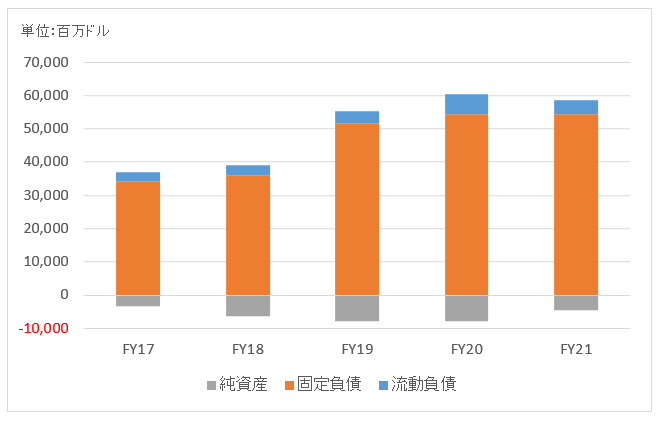

バランスシート

資産

負債純資産

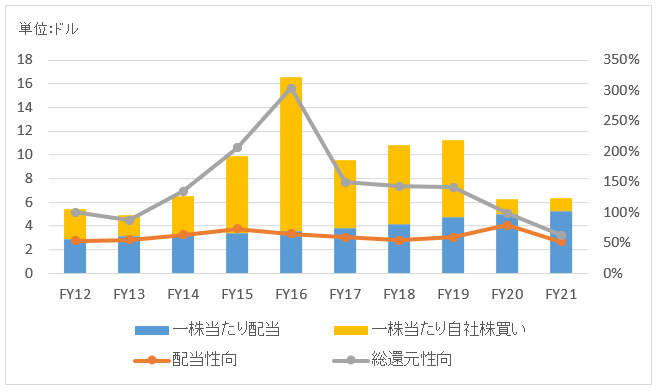

株主還元

連続増配年数

46年

過去10年の配当成長

年率+7.6%

この10年で配当は2.1倍になりました。

過去の株主リターン(年率、配当込み)

過去10年(2012~2021):+13.5%

過去20年(2002~2021):+15.3%

過去30年(1992~2021):+14.0%

バリュエーション指標(2022/3/5時点)

予想PER:24.6倍 最新情報はこちら

配当利回り:2.3% 最新情報はこちら

コメント

マクドナルドは世界的に有名なハンバーガーチェーンです。マック、たまに無性に食べたくなる時があります。MCD株主になってからというもの、月に2回はランチにマックに行ってます。

売上高の4割が米国内で6割は米国外です。2021年末時点、世界119カ国に40,031店舗を展開しています。

米マクドナルドが世界各国の販売店舗を直接運営しているケースは稀で、大半の店舗はフランチャイズ(FC)です。4.0万店舗のうち3.7万店舗がFC店で、全店舗の93%に相当します。FC店舗の売上高の数%(ロイヤリティ)及び不動産賃借料を徴収しています。

FC化することで店舗設備や人員といった固定費リスクを先方に転嫁して、利益だけを吸い取ることができます。非常に効率的なビジネスと言えます。世界的な外食ブランドだからなせる業です。

財務データを確認してみましょう。

売上高はFY13の281億ドルをピークに減収傾向ですが、これはFC化を進めているためです。総売上高は減っていますが、高マージンなフランチャイズ収入が増えることで利益率は向上しています。

FY21の売上高は232億ドルで前年比+21%(為替影響除いて+18%)。既存店売上は前年比+17%でした。前年はCOVIDの影響で一部店舗が閉鎖していましたが、21年度は回復。

営業利益98.7億ドル(前年比+37%)、純利益75.4億ドル(前年比+60%)。ともに過去最高益でした。

FC化が貢献し営業利益率は43%という高水準。22年度も同じくらいの利益率を見込んでいます。

FY19に総資産が増加しているのは、新リース会計基準の適用によって従来オフバランスだったリース資産(オペレーティングリース)133億ドルを資産計上したためです。見合いのリース債務も増加。

純資産がマイナスになっています(債務超過)が、積極的な株主還元によって純資産が削られたためです。業績好調、キャッシュ潤沢であり債務返済に懸念はありません。

連続増配46年。これまで自社株買いも積極的に実施してきましたが、この2年は少なめです。21年度の総還元性向は63%とマクドナルドにしてはかなり低い還元率でした。

Hiroさんの記事を見てると、

アメリカには強力なブランド力を持った株主還元に積極的な企業が

本当に多いなと実感させられます。

リーマンショック直後はスタバ売りマック買いなんていう言葉がありましたが、

マクドナルドはディフェンシブ性を持ち合わせいる

長期保有に適した銘柄だと思います。

ジグゾウさん、こんばんは。

そうですよね、私も同感です。

米国企業はROEや営業利益率などの経営指標が秀でている企業がたくさんありますが、その背景には高い株主意識があると思います。

日本企業のように従業員は家族で、株主利益は二の次という考えも一つの価値観なのでしょうが、投資家として見ればやはりそのような日本企業は投資の選択肢から外さざるを得ないです。少なくとも日本株インデックスに長期投資することは難しいですね。個別企業を見れば別かもしれませんが。

MCDはおっしゃる通り、ディフェンシブ性の高い優良銘柄ですよね。

・・・、、何かジグゾウさんに言われて改めてMCDの財務諸表を見ていて、どうしても記事にしてみたいことが浮かんできました!!

やっぱりMCDは株主利益に貢献している素晴らしい企業ですよね。

本日日曜にMCDに関する記事を作成してアップしようと思います。

もしよければ、ご覧頂けるとうれしく思います。

コメントありがとうございます。

最近は毎日更新しているわけではありませんが、ブログネタってなかなか出てこなくて困ることが実は結構あります。。

ですが、最近は興味深いコメントや問い合わせメールを読んで、色々とブログネタを思いつくことがあります。

自分で思いついたように書いていながら、実は頂いたコメントがネタ元って結構あったりします。

皆さんの助けを得て成り立っているブログです。

感謝しています。

これからもよろしくお願いします。m(__)m

いつも楽しい記事ありがとうございます

既にご存知かもしれませんが、「ファウンダー ハンバーガー帝国のヒミツ」の映画おもろかったです。

結局創業者はいいハンバーガー屋さんでしたが、結局それで終わり。そのノウハウを梃子に資本主義のルールを駆使して非道な手段まで使って今の創業者になった結果、現在のマクドナルドがあるのがすごくわかりやすかったです。結局株と不動産ですね、映画の中でもハンバーガー売っても帝国にはならんと言うセリフがありました

一度ご覧いただいて記事にしてもらえると嬉しいです

0を1にするのも偉大ですが、1を100にするのも偉大ですね。

マクドナルドではないですが、アップルやマイクロソフトは創業者からのバトンタッチが大成功した事例として語り継がれると思います。

映画、ぜひ見てみますね。

自分が投資すると色々と勉強してみようという意欲が湧いてきます。

ちなみに、偶然ですが、今日は夜にマックに行ってきました。

初めて夜マックのパティ2倍のダブルチーズバーガーを食べましたが、さすがに胃がちょっともたれました。。

美味しかったですが。