流動性プレミアムという言葉があります。

流動性が低い商品はその低い流動性のデメリットが価格に織り込まれるため、価格が安く利回り高くなります。

そりゃそうですよね。流動性が低いということは資金化したいときに自由に売れないということですから。そんな不便な商品よりいつでも自由に市場価格で売却できる商品の方が安心だって誰だって思いますよね。

株式で言えば、上場株式より非上場株式(譲渡制限条項付き株式)の方が株価は割安になるということです。

書籍を読んでお勉強として流動性プレミアムを学ぶことはありましたが、自分には関係ないことだなって思っていました。

しかし、先日この流動性リスクを痛感する出来事がありました。

新興国株式売却に一苦労

私は新興国株式指数に連動する国内ETFの1582を100万円強保有していました。

先日このうち80万円ほどを売却しました。

実はこのETFの売却はとても苦労したのです。。

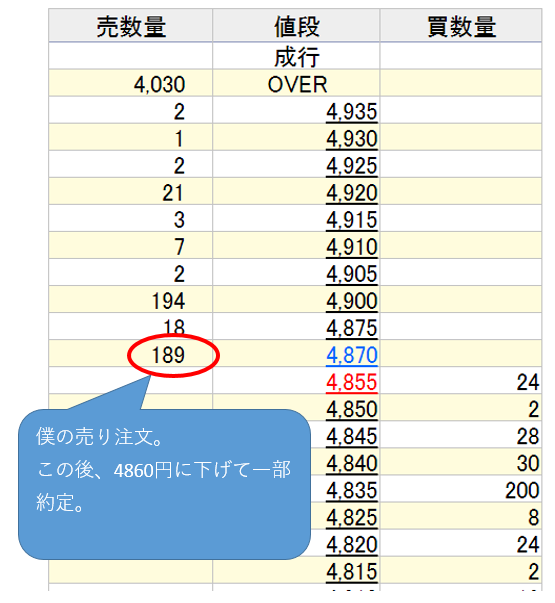

12月7日に大半を売却していますが、実はその前日6日にも売り注文を出していたのですが数万円しか約定しなかったのです。

皆さん、自分の注文で株価が動くって経験したことありますか(笑)!?

私は6日に1582の80万円の売り注文を市場価格の4870円で出しましたが全く約定しませんでした。なぜなら、買い手がいなさ過ぎたからです。つまり流動性が低すぎたからです。

なので私はやむを得ず売値を4860円に下げました。そしたらヤフーファイナンスで表示される1582の株価も4860円に下がりました。

これはね、笑いましたよww。

まるで数千億円を運用するヘッジファンドマネージャーになった気分でした。自分の取引だけで市場価格を動かすんですよ!

たった80万円の売り注文ですが。

1582の一日あたりの出来高は多くても200万円くらいです。なので、80万円の売り注文は1582のマーケット規模では正にクジラ級なのです。

売買の板に自分の注文があることがはっきりわかりました。

この1582は売買高が少ないことは承知しており、購入時はそれほど問題なく買えた記憶があります。ですが売却時は大変でした。

市場価格が4870円なのに4860円に値下げしないと売却できない、この10円の差がまさしく流動性プレミアムだと言えます。まさか教科書に出てくる流動性プレミアムを自分が払うことになるとは思いもしませんでした。

国内ETFは売買手数料は米国ETFより安価ですが、流動性プレミアムまで加味すれば一概に手数料の安さだけで選ぶべきではないのかもしれません。

そんなことを、身をもって体感しました。

国内ETF投資家はご認識を

私は以前の記事で、S&P500ETFのお勧めとして国内ETFの1557を取り上げました。

この1557の1日の出来高は100万円~1000万円ほどです。1582よりはましですが、億単位の出来高がある米国ETFに比べればかなり少ないと言えます。

また、私のお気に入りの高配当ETFであるHDVの東証上場版として1589があり、税金問題が解消された今、この1589も大変優良な商品だと思っています。ですが、この1589の1日当たりの出来高は200万円あればいい方です。1582と同じ程度の流動性です。

1589をお持ちの方で100万円くらいを一度に売却しようとすれば、今回の私のような苦労をして実際に流動性プレミアムを支払う羽目になる可能性もあります。1000万円単位で一括売却することはまず不可能でしょう。

安心して欲しいのは流動性が低いからといって、これら国内ETFの本源的価値が米国ETFよりも劣るわけではないということです。

1557は本質的にS&P500構成銘柄の価値を反映しているし、その経済的価値は米国ETFのIVVやVOOと変わるものではありません。

1582は本質的にHDV構成銘柄であるエクソンモービルやAT&T、ファイザーなどの価値を反映しているし、その経済的価値はHDVと変わるものではありません。

ただし、一度に多額を売却するときは流動性プレミアムの支払リスクがあることをご認識下さい。また、最悪約定できない可能性もあります。

想像力を働かせて、自分にとって多額の資金を流動性が低い商品に投資したままでよいか考えたほうがいいかもしれません。

総資産1000万円のうち50万円を預金にして950万円を1582に投資している人がいたとします。突然身内が不幸な事件に巻き込まれて2日以内に500万円の現金が必要になったら!!(←こんなシチュエーションあり得ないか?)

そんな時、500万円以上の金融資産を持っているあなたはすぐに送金してあげたいかもしれませんが、多分無理です。1582を500万円分解約しようと思ったら1週間くらい掛かるかもしれません。

新築マンション購入の頭金のためにコツコツ1582で資産形成してきた人がいたとします。銀行との面倒な契約手続きも無事終わって、頭金500万円を不動産業者に3日以内に支払う時が来たら!

「よーし、この日のために今までコツコツ給料を貯金して1582で運用してきたんだ!、一気に解約してマンションの頭金にするぞ!」と意気込んで、お昼休みに500万円の売り注文を出しても多分約定しないでしょう。

どうしますか!?

3日以内に振込ですよ!?

投げ売りしますか?

価格を下げれば500万円約定させることも不可能ではないかもしれません。

私は、この流動性リスクがあっても国内ETFの1557(SPYの東証版)や1589(HDVの東証版)に投資することは合理的だと思っています。特に給料から毎月10万円程度をコツコツ投資するサラリーマンにはぴったりだと思っています。

流動性が低くても1取引が10万円くらいだと問題ありません。

また繰り返しになりますが、流動性が低くてもそのETFの本源的価値は米国ETFと何ら変わりはありません。

ただし、流動性が低い国内ETFを保有している方は急な多額の資金需要が万が一生じたら大丈夫かどうかは、一度考えたほうがいいと思います。

それなりの現預金を常に保持している人は問題ないでしょうが、株式にフルインベストしている人は注意したほうがいいです。

一部を現預金にして置いておくとか、一部を流動性の高い米国ETFへ切り替えるなどをしたほうがいいかもしれません。

経済環境やリスクは、各投資家みなさんの家庭環境等に依存するので一概にこうすべきという正解はありません。各自が想像力を働かせて、最悪の事態をシミュレーションして備えて下さい。

流動性管理はビジネスの基本です。会社が倒産する時は、PLの利益が赤字になったときではなく、債務を支払えなくなった時です。

私は今回の取引で流動性が低いことのデメリットを痛感しました。若干ですが安値売りを余儀なくされました。

みなさん、せっかく私の不幸な取引をこの記事で知ったのですから、自分が同じ轍を踏まなくていいように気を付けて下さい。

毎月1557をチョボチョボと買ってますが、当初成行でやっていた時はエラくやられましたね〜。たった一人の3、4株なのになんか高く約定されてるぞ…って。

まぁ今では毎回指値で買うようにしてますが。

日銀さん1557買わないかなぁ

確かに1557の成行注文は危険かもしれませんね!

私は売買の多い米国株でも一応指値をするようにしています、ちょっと面倒ですが。。

いいですね、1557のチョボチョボ買いは私も好きでした。

1557は米国株ですから、さすがに日銀さんは買ってくれなさそうですね~。

1589の二重課税が解消されていたのを知りませんでした。

現在NISA口座でまさに月10万円ずつHDVを買っている身としては、

手数料がかなりやすくつく(年間5000円くらいかな)ので非常に魅力的です。

流動性の問題は気になりますが、来年のNISA枠に1589検討させてもらいます。

非常に有益な情報をありがとうございました。

コメントありがとうございます。

そうですね、流動性の低さを許容できるなら1589はいい選択肢だと思います!

外国税額控除ができるかどうかだけ、ご確認されたほうがよろしいかもしれません。

あ、でもNISAで買うなら関係ないですね。

NISAで1589はいいですね!

私もそろそろ2017年のNISA戦略考えなくては。

hiroさん、いつも拝読させていただいてます。勉強させていただいてます。同年代のFラン卒の頭も弱い貧乏リーマンです。

hiroさんのブログに出会い、1557に興味を抱き、カブドットコム証券の口座を開設しました。

1557の流動性が気になり、なかなか購入に踏み切れません。。背中を押してください笑!!

はじめまして、コメントありがとうございます!

ピーマンブラザーズさんは、自分のことを「頭も弱い」と言っていますが(当然ご謙遜だと理解していますが。)、そんなことはないはずです。

なぜなら、このブログにたどり着いているからです。

なぜ広大なネットの海の中の小さな私のこのブログを見つけたのでしょうか?

それは、自分で現状を打破しようと、経済的に少しでも豊かになりたいと、能動的にネットで検索して調べようとしたからだと思います。

そのように自分でネットや書籍で投資を勉強して行動をしている時点で、何も考えず日々のサラリーマン生活だけで人生が終わることを当然と思っている9割方の大衆をすでに超えていると思います。

ましてやすでに証券口座を開設しているのですよね。

私は確かに1557などの国内ETFの流動性を警告しました。これは読者様のためを思って本音を書いていることは事実です。

でも、この流動性の懸念は非常に高度な世界の問題です。

何が高度かというと、すでにS&P500やNYダウなどのインデックス投資を実践されていることを前提にしていることです。

インデックス投資は簡単と思うかもしれませんが、このS&P500ETFやNYダウETFという選択肢にたどり着いて実際に投資を継続している人なんてごく僅かです。

全成人の5%もいないと思います。

ぶっちゃけ言うと、1557でもVOOでもIVVでもSPYでも、どれも大差はないと思っています。

でも、普通預金だけの世界に留まるのと、S&P500を保有するとでは大きな違いがあります。

複利効果を考えると、ここの選択をビビってしまうことによる損失は将来取り返しのできない大きな経済的な格差になってしまう可能性があります。

1557はS&P500連動ですが、S&P500の上位銘柄はアップル、マイクロソフト、エクソン、J&J、アマゾン、フェイスブック、GE、バークシャー、JPモルガン、AT&Tなどです。これらの世界的な影響力のある巨大企業群の将来キャッシュフローが1557の資産価値の背景です。

S&P500に投資することはこれらの巨大企業の資本家としてビジネスに参加して社会に貢献して対価を得ることです。

この本質は国内ETFであろうと海外ETFであろうと変わりません。

1557は確かに流動性に懸念があるかもしれませんが、そこは本質的に1557の価値を下げる要素ではありません。

「株式投資とはビジネスであり社会に価値を提供する行為である」ということを理解すれば、1557の購入を躊躇する理由はどこにもないと思います。

先ずは少額でもいいので投資してみることをお勧めします。

最初、価値が変動するリスク資産に大切なお金を投じることに躊躇する気持ちすごくわかります。私もそうでしたから。

でも価格変動はそのうち慣れます。

初めから1557という選択肢にたどり着けていることはものすごいアドバンテージです。羨ましいです。わたしは最初は日本株インデックスを買いました。

アクティブファンドや日本小型株でボコボコになったあとで、ようやく1557にたどり着く人だって多くいるはずです。

辿り着けばまだましで、「投資にはもうこりごり!」と思って投資自体を止めてしまう人も多くいます。

1557であれば大損することは考えにくいので、先ず投資してみてその後は色々と試行錯誤すればいいと思います。

考えが変わって、やっぱり海外ETFに切り替えようとか思うかもしれません。

その時は銘柄入替すればいいだけです。日々勉強すればいいだけです。

とにかくまずは少額でいいので株式にお金を投じてみることが大切だと思います。

行動しないと何も変わりません。

安倍総理などは大企業は内部留保を貯めこまず給与を上げろと言っていますが、サラリーマンの給与だけで豊かになれないのは資本主義の構造的な要因のためです。

今はネット環境の整備のおかげで我々庶民も手軽に資本家側にいけるのに、行かない理由はありません。

普通のサラリーマンがそこそこお金持ちになって豊かになれる手軽なツールは株式投資くらいです。

もちろんピーマンブラザーズ様の大切なお金なので強制はできませんが、なるべく早めに始めることをおすすめします。

ピーマンブラザーズさんが投資で成功されることを祈っています!

お互いがんばりましょう!

hiroさん、ありがとうございます!!

本当に勇気づけられました。私の会社の上司、先輩及び後輩は休みはゴルフ、パチンコ、平日は飲み会、銀行預金のみで運用というザ・サラリーマンばかりです。よってヒロさんのブログにたどり着いて、資産運用に興味を抱くことができたことは凄いことなのかもしれません。

本当に丁寧なコメントいただき感謝の言葉しかありません。次の行動に踏み出せたらまた書き込ませていただきます。ありがとうございました。

いえいえ、とんでもないです。

私はまだまだ投資で成功している身分ではないのであまり説得力はないと思いますが、将来投資で成功できたと言えるように頑張るつもりです。

同世代ということで、お互い勉強していきましょう!

最後に一言いいですか。

なるべく早めに始めたほうがいいと言っておきながら水を差すようで申し訳ないですが、一気に資金を株に投じないほうがいいです。

別にマーケットのタイミングを読んでもそれほど長期投資リターンは変わらないのですが、初めて一気に投資した直後に万が一暴落が来たら精神的にしんどいと思います。

最近は円も安くなり、米国株価も最高値を更新しております。私は将来のマーケットを読むことは全くできません。このまま上がり続けるかもしれないし、暴落が急に来るかも知れない。

別に暴落が来たって保有し続ければいつか報われるのが米国株式市場です。

なのですが、私が恐れるのはせっかく投資にチャレンジしたのに急な暴落にショックを受けてピーマンブラザーズ様が投資を止めてしまうことです。

大事なことは投資を継続することです。

継続して、コツコツ追加投資を続ければ米国株であれば99%報われます。

タイミングを読むためではなく、投資を止めないためにも資金は一気に投じないほうがいいと思います。

確かに1557の流動性の懸念はありますよね。

こんなに流動性が低いから1557の投資はどうなのかな?とたまに心配することもありました。

流動性の懸念はあるが1557の投資は良いことだと安心できる記事ですね。

もちろん急に現金化する必要がある場合はHiroさんが経験したようにすぐにはまとまって現金化できないことは覚えておきます。

「賢者は歴史から学ぶ」ということですね(笑) かなり大げさですが(笑)

流動性は普段はあまり意識しないですけど、すごく大事ですよね。

特に短期でトレードするなら流動性はすごく大事です。

長期投資では相対的に重要性は落ちますが、それでも流動性が高いに越したことはありません。

米国株を買う時は、大体すぐに指値が刺さるので買いやすいです。

銘柄によっては成行注文でもいいくらいです。

>まとまって現金化できないことは覚えておきます。

はい、1557は優良ETFだと思っていますが、すぐに現金化しづらいのだけは覚えていて欲しいです。

結構苦労しましたね~。

>「賢者は歴史から学ぶ」ということですね(笑)

是非、私の黒歴史から学んで下さい(笑)。

ブログの記事に残した甲斐があります。

出来高が少ないのが気になりますが、VOOと比べて格段と落ちるわけではないのは安心材料です。

朝起きたら枕元に配当金があるような感覚にはなれないでしょうが、手数料が無料でNISAで分配金が非課税だったので毎月1株のペースでも継続していきたいですね。

>朝起きたら枕元に配当金があるような感覚にはなれないでしょうが、

S&P500は利回り2%を切っていますが、これからたくさん配当をくれるであろうアマゾン、フェイスブック、グーグル等が大きな割合を占めていることが一因です。

高配当株、インデックス投資、色んな投資方針がありますが、結局長期投資家の総リターンが総配当(総分配金)という理屈は共通と理解しています。

辛抱強くS&P500を保有していれば、力強い増配の恩恵にあずかって将来の分配金は莫大になると予想します。

手数料無料かつ非課税って最強ですよねw。

やはり、そうやってコストを極限まで抑えてインデックスに投資するのが一番効率的な投資法だと思います。

特に分配金非課税は強すぎます。

こんにちは。

「ETF 売れない」で検索をしたらこの記事がトップに上がり、拝読のうえ思わずコメントさせていただきました。

実は、昨夜VYMを売ろうしたら約定ならずとなり、少々焦りました。

そんなに高望みの指値注文をしたわけでもないのですが。

売る理由は狼狽売りでもなんでもなく、まさしくキャッシュを必要としたため少し現金化しようと思ったわけなのですが・・・

現金が必要なのは大至急というわけでもなく、スケジュールには余裕をもたせているので大丈夫とはいえ、今夜も売れるかヒヤヒヤしながら注文を出すことになりそうです。

こんなに有名な海外ETFでも売れないことがあるんだと知り、お伝えしたくなってのコメントです。

こんばんは。

VYMで売れないのは意外ですね。

かなり流動性の大きいETFだと思います。純資産額は200億ドル超あります。

もしかしたら、取引価格より高い値段で指値注文されていたのかもしれません。

私もいつも指値ですが、少しでも安く買おうと取引値より10セント安く買おうと指値すると、約定しないことがままあります。

訂正注文で買い値を引き上げると、すぐに約定となります。

流動性が高い株式とは言え、すぐに現金化できるわけじゃないですね。

資金繰り管理の重要性を感じさせるコメントでした。ありがとうございます。