FEDモデルという概念があります。

これは10年国債利回りと株式益回りは概ね等しい水準に収斂するだろうという考えです。

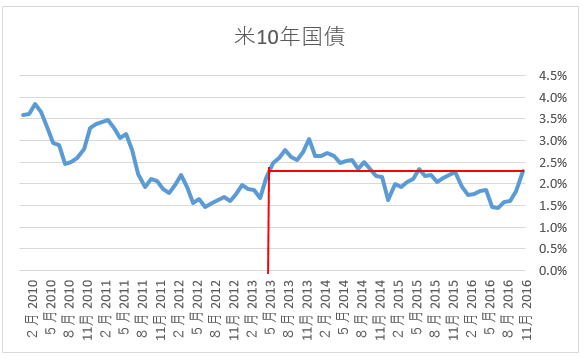

10年米国債利回りは、現在(2016年11月末)は2.3%ほどです。

株式益回りとは、一株当たり利益を株価で割った数値でPERの逆数です。例えば現在のS&P500指数のPERは20倍ほどなので株式益回りは約5%(1/20)となります。

株式益回り(5%) > 10年国債利回り(2.3%)

ということで、このFEDモデルを単純に考えると米国株式指数はさらなる最高値更新もあり得ると言えるかもしれません。

ですが、現在の債券利回りはリーマンショック以降の各国中央銀行の超緩和的な金融政策によって作り上げられた債券バブル?によるものなのでこのFEDモデルを単純に当てはめてよいかはわかりません。

最近こそ債券は売られていますが、歴史的にみればまだまだ債券利回りは低いです。

一つ言えることは、株式とは数多くある金融商品の一つでありその本命ライバルは債券だということで、常に債券とは比較されるということです。

生活必需品の魅力低下!?

トランプ大統領当選以降、債券相場は大きく動きました。

トランプ大統領のインフラ投資や減税による財政悪化懸念、またインフレ促進予想から債券の魅力は低下し債券はボコボコに売られました。

米国10年国債利回りはトランプ前の1.8%からトランプ後は2.3%ほどまで上昇しました。

この債券利回り上昇によって、生活必需品株の魅力が薄れているという報道をバロンズがしています。

なぜ債券利回りが上昇すると生活必需品株の魅力が薄れるのか?

それはFEDモデルに通じる理論です。

債券と株式は競合すると言いましたが、株式の中でも生活必需品株は特に債券と競合します。

なぜなら、生活必需品株は景気に左右されない安定株で配当も安定しているため確定利付きの債券と遜色ないほどキャッシュインの確度が高いと投資家に認識されているからです。

生活必需品株にはフィリップモリスやアルトリア、コカ・コーラなど高配当な銘柄が多いですが、これらの銘柄の株主リターンの大半は配当だと言えます。

例えば、フィリップモリス(PM)のPERは21倍で株式益回りは4.8%ですが、PMの配当利回りは4.6%あります。つまりフィリップモリスの期待投資リターンのほぼすべてが配当期待だということです。

何が言いたいかというと、生活必需品セクターを中心としたディフェンシブ高配当銘柄の配当利回りと10年国債利回りは常に比較される関係にあるということです。

だからこそ、債券利回りが上昇すると(投資リターンの大部分が配当金の)生活必需品株の魅力は薄れると報道されるのです。

果たして、バロンズの言う通り本当に生活必需品株の魅力は薄れているのでしょうか?

私は債券利回りが上昇し始めた今であっても生活必需品株の魅力は健在だと思っています。

そう思う根拠は、FEDモデルです。債券利回りと配当利回りの関係です。

現在の10年米国債利回りは2.3%ほどですが、米国債利回りが上昇軌道に乗って同水準に達したのは3年半ほど前の2013年5月あたりです。

2013年5月と現在(2016年11月)の高配当生活必需品株の配当利回りはどの程度だったのか?

それを見ることで、現在の生活必需品株が本当に割高で魅力が薄れているのか判断できるのではと思ったのです。

それを調べた結果が以下です。主要生活必需品株の配当利回りです。

| 銘柄名 | 2013年5月 | 2016年11月 |

| フィリップモリス | 3.8% | 4.7% |

| アルトリア | 5.0% | 3.8% |

| コカ・コーラ | 2.8% | 3.4% |

| P&G | 3.2% | 3.2% |

| ペプシコ | 2.7% | 3.0% |

| ウォルマート | 2.6% | 2.8% |

どうでしょうか?

主要な生活必需品株について、アルトリア以外はすべて現在の方が配当利回りが高いではありませんか。これはトランプ大統領当選後に生活必需品株の株価が下落したことも影響しています。

もちろん、配当利回りだけを根拠に割高割安を判断すべきではないと思います。

ですが、高配当な成熟株というのはPERよりも配当利回りを根拠に投資判断することが王道であり、この指標を馬鹿にはできません。

WSJやバロンズなどの権威あるメディアが「〇〇は割高だ!、売りだ!」とおどろおどろしく書けば、残念な投資家はビビって本当に売却してしまうのです。

WSJやバロンスだって購読者があってのメディアでありあまりに不誠実な記事は当然書かないですが、ある程度は読者を煽る(煽る記事はアクセス数が多い)ような記事を必要とするわけです。

メディアに扇動されそうになったら、自分で一次データを確認することが大切だと思います。

配当利回りを見れば、債券が急激に売られている現在の金利環境であっても生活必需品株は決して割高ではなく、むしろ同じ金利水準だった2013年夏に比べれば割安とさえ言えるかもしれません。

メディアの情報は真摯に受け止める時と、エンターテイメントとして消費する時とをはっきり区分すべきです。

生活必需品株の魅力が薄れているという脅し文句は華麗にスルーして、今まで通りコツコツ優良株を買い増せばいいのです。

おまけ

バロンズは同記事の中で、今後配当利回りが高まる期待が持てる生活必需品銘柄として以下を挙げていました。

・コルゲートパルモリーブ

・CVSヘルス

・ウォルグリーンズ・ブーツ・アライアンス