ゼネラル・エレクトリック(GE)がヘルスケア部門のスピンオフを発表しました。分社化して複雑な組織構造をシンプルにするということは、以前からジョン・フラナリー新CEOが言っていたことです。なのでヘルスケア部門の分社化自体は特に驚きません。

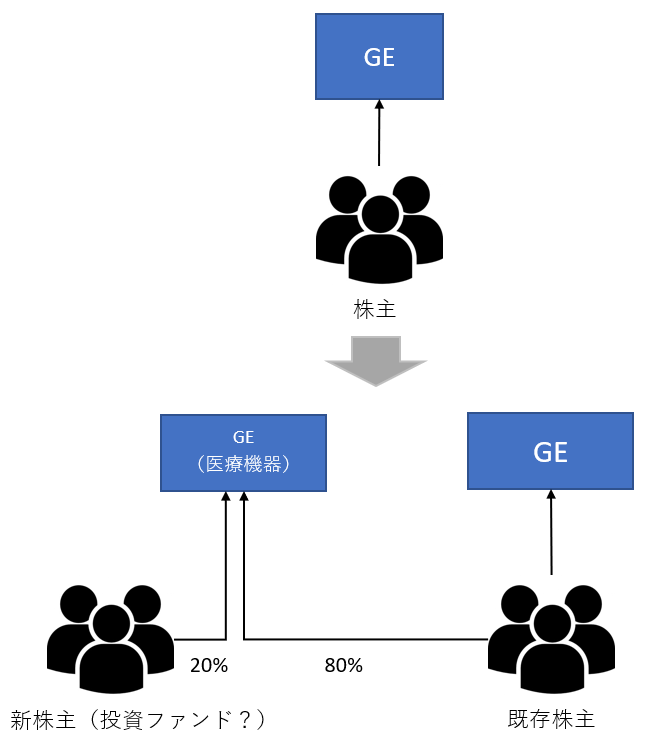

ただ、ヘルスケア部門の持ち分の20%を売却するってのはちょっとサプライズでした。売却先は恐らく投資銀行が斡旋した投資ファンドか何かでしょう。つまり、スピンオフ後はこうなります。

なんでこんなことしたんだろう?って素朴な疑問です。

ヘルスケア部門はGEの中でも稼ぎ頭の一つで、優良セクターです。

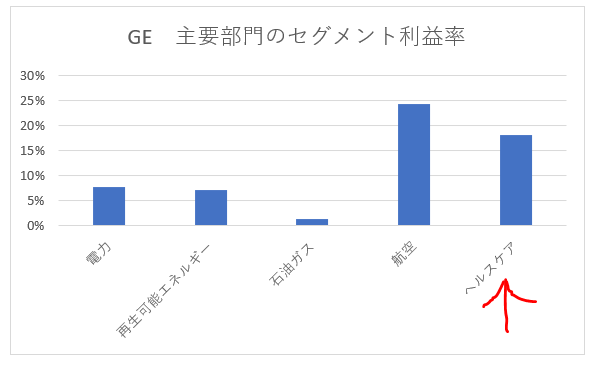

これは2017年12月期のGEの10-Kレポートから算出した、主要部門のセグメント利益率です。ヘルスケアのセグメント利益率は18%で、航空部門の24%に次ぐ高収益部門です。 なんで、こんな優良部門の貴重な持ち分20%を売却しちゃうんだろうか?って報道を聞いて率直に思いました。

なんで、こんな優良部門の貴重な持ち分20%を売却しちゃうんだろうか?って報道を聞いて率直に思いました。

理由は恐らく資金繰りでしょう。WSJはこのGEの分社化を「時間稼ぎ」と表現していますが、まあ確かにそんな感じはします。ヘルスケア部門の分社化だけなら事業戦略の一環でしょうが、そのどさくさに紛れて(この表現がいいか分かりませんが)、持ち分の20%を他の投資家に売っちゃうなんて、確かにちょっと「時間稼ぎ」な印象を受けます。不採算部門ならまだしも、超優良部門ですからね。

ヘルスケア部門のスピンオフを発表してから、GEの株価は急上昇しています。12ドル台だった株価は現在14ドル台前半です。

ただこの株価上昇はそんなに喜ばしいものでもなく、ある意味当然です。M&Aを発表したら株価が下がるケースが多いのと同じ理由で、優良事業の売却を発表したら株価は上がるケースが多いです。それは、(優良部門とは言え)不確実性があると評価されていた将来キャッシュフローが、持ち分売却によって一部実現するからです。不確実性(=リスク)が消える分株価にはプラスに働きます。ファイナンス的に言えば、GE株に適用される割引率が低下するということです。割引率が下がれば株価は上昇します。

ヘルスケア部門を分社化して組織構造がシンプルになり、結果としてGE株の価値が上がり株価が上昇している面もあるでしょうが、ヘルスケア部門の20%を売却することも株価上昇にかなり寄与していると見ています。

GEは優良企業ですしこれから復活していくと思いますが、今回のヘルスケア部門の一部売却が既存株主にとってプラスかと言えば、それは微妙かな~というのが個人的な感想です。配当を維持するために目先のキャッシュを優先したい気持ちはわかりますが。投資判断は難しいところです。