株価が下がっている時、その原因が企業側にあるのかそれとも投資家側にあるのかを考えるのが大切かなと思っています。つまり、企業の業績見通しが下がったことに伴って株価が下落しているのか、それとも投資家が不安に駆られて、あるいは現金化の必要に迫られて株を投げ売っているから株価が下落しているのかの見極めです。

業績見通しを引き下げて株価が下がったなら、その株はお買い得になったとは言い難いです。将来キャッシュフローが減れば、その現在価値たる株価が下がって当然です。

一方で、企業業績に関係なく投資家側の都合で株が売られているなら、その株の割安度は高まっていると言えます。その株式が生み出す将来の予想キャッシュフローは変わっていないのに、株価が下がっているからです。

↑

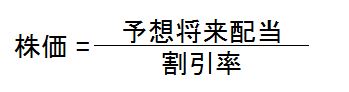

これが株価の公式ですが、分子の予想将来配当(利益)の低下ではなく、分母の割引率の上昇を狙って投資できると期待リターンが高まります。バフェットの言葉を借りると「みんなが恐怖心を抱いている時に貪欲であれ」ということです。

いくつか思い付く例を挙げます。

ESG投資という名のもと、年金基金や投資ファンドがエネルギー株から投資資金を引き揚げたとします。当然、エクソンやシェル等のエネルギー関連銘柄の株価は下がります。が、これは企業業績に関係なく投資家が売っているだけなので、エネルギー株を割安にする要因と言えます。

原油安でエネルギー株が落ちた場合、株価は割安になったとは思いません。なぜなら、原油価格の下落はエネルギー関連企業の利益にマイナスの影響を及ぼすからです。将来の利益見通しが低下してそれに伴って株価も落ちているだけです。ただ、往々にして利益見通し以上に株価は下落しがちなので、その場合は割安と言えますが。

コロナ禍による経済ショックを防ぐため、FRBは投資適格債のみならずジャンク債にも資金を供給しています。そのおかげで、クルーズ船大手のカーニバルは低利で社債を発行することができたとWSJは報じていました。そして、いつか日本みたく株式ETFをFRBが買い入れるかもと言われています。FRBのETF買いは米株価を割高にします。なぜなら、企業業績自体は変わらないのに株価が押し上げられるからです。FRBという投資家側のみに起因する株価上昇です。

株価の変動要因を一つに特定することは不可能です。様々な主体が様々な思惑で取引しており、その結果として株価は表れます。企業業績起因なのか、投資家起因なのか、株価下落の理由をどちらかに特定することもやっぱり不可能です。

あくまで理論的な話として投資家側が原因で株価が下がっていれば割安だと言えるだけです。これがどれだけ実務に使えるかはわかりませんが、一つの思考のフレームワークとして役に立つ時もあるかもしれません。

私は自分なりにどちらがより大きな原因なのか考えるように心掛けています。たとえば、新型コロナウイルスによる経済停止は企業業績に影響を与えると同時に、投資家心理にも悪影響を及ぼしています。前者の影響(=ファンダメンタルズの変化)だけを汲み取って、それと株価下落率のバランスが取れているか自分なりに考えました。3月後半は下がり過ぎたと思って多めに投資しましたが、今のところそのリスクテイクは報われています(あくまでも結果論に過ぎませんけどね。2番底が来る可能性もあるし)。

HIRO様

いつも楽しく読ませていただいております。

(だいぶ前に一度質問をさせていただいたことがあります。その節は丁寧にご対応いただきありがとうございました。)

さて、未来を占う水晶玉などは無いことは百も承知の上での質問です。お時間ありましたらお考えをお聞かせいただけるとありがたいです。

米株はコロナのせいで30パーセント以上の下落後、底値からの30パーセント上昇。

「稲妻の輝きは一瞬」だったなぁ、と感じると共に、10年に一回のチャンスを十分に生かせなかったとモヤモヤしているヘボ投資家です。

近頃、「株価は企業の成長や価値とともに上がる」というある意味教科書的な言い伝え(?)とは裏腹に政府の支援策による支えによって上昇を見せています。

このことをどう考えればよいのか分からないのです。

リーマンの教訓から政府が金融支援をするのは当然のこととしても、打ち出の小槌も魔法のランプも無いはずです。

やはりマイナスはマイナスとして現れるとしか考えられません。

「二番底が来るなら待って突っ込みたい」とか「この上昇に乗り遅れたくない」という思いが無いわけではありませんが、そいうことよりも本質的な部分で世の中を捉えられるようになりたい、見ていきたいと考えているのです。

どうぞよろしくお願い申し上げます。

SUZUTAKU様

いつもご覧頂きありがとうございます。

3月23日の底値からすでに30%以上上昇していますね。

あのタイミングで一括で資金を投じるのは難しいと思います。

もっと下がると予想する著名人も多かったですし(今でもガンドラック氏は2番底が来ると主張していますし)。

経済一時停止で企業利益が縮小したことは紛れもない事実です。

アマゾンなど恩恵を受ける企業もコストが嵩んで利益はそこまで出ていません。

株価がどう動こうとファンダメンタルズ的に損失を被っているのだから、既存株主は一定の損失を受けると考えるのが合理的です。

あとは、米政府の財政出動がその損失を埋めるくらいのインパクトがあるのか、また経済再始動が順調に進んで再度のロックダウンにならないか、といった論点でしょうかね。

ただし、財政出動による需要増は実質リターンにどれほどプラス効果があるかは疑問です。

資産価格は上がるけど物価も上がる(日本人投資家としては円高損失を被る)可能性もあると思います。

そういう意味では、実質リターンという意味では損失しかあり得ないかなと思います。

おっしゃる通り、打ち出の小槌は存在しませんから。

hiro様

お忙しいところ早速にお返事をいただきありがとうございます。

アメリカは「矢継ぎ早にあり得ないほどの財政出動をしているから(大丈夫的な)」という記事を見かけることが多くモヤモヤしておりましたが、実質リターンという意味では損失しかありえない、という箇所には納得がいきました。

ただ、「だから今後の株価は~~~」というのは別の話という訳ですね。

いや~難しい。

ありがとうございました。

お返事ありがとうございます。

これだけ経済活動がストップして売上が下がっていれば、既存株主がいくらか損するのは仕方ないことです。

紙幣を刷るのもタダではないですからね。

ただ朗報があるとすれば、往々にしてこういうマネー創出の費用を負担させられるのは株式投資家ではなく債券投資家(預金者含む)ということです。

株主の被害は相対的に小さくなる可能性があります。

これは一種のモラルハザードな側面もあって社会的な善悪は議論があるところですが、株主としてはありがたいことです。