迷いに迷った末での決断でした。

バリュエーションを見ると割安とは決して言えない、最近業績は伸び悩んでいる。

本当に大丈夫かな?

安全にETFにしておけばいいんじゃないの?と何度も悩みました。

が、どうせボラティリティの低い優良株だし、仮にこの投資判断がミスであっても僕の人生がどうこうなるわけではないし。と開き直って買いました。

エクソンモービルに続いて、投資家人生2番目の個別銘柄投資を行いました。

コカ・コーラ株(KO)を120株買いました!

購入金額は日本円で約52万円です。

VIG→KO

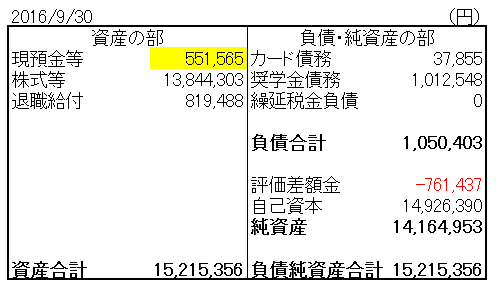

これは私の直近9月末のバランスシートです。

総資産15百万円のうち、現預金は55万円しかありません。

この中にはEdyとかパスモの残高も含まれているので実際に株に回せる金額は50万円以下です。

何が言いたいかというと、追加で株を購入できる余裕はないということです。

コカ・コーラ株を買う余裕はありません。

そこでETFを売りました。

特定口座のVIGをすべて売却

増配実績に着目したバンガード米国増配株式ETF(VIG)というETFがあります。

VIGは10年以上連続して増配の実績を持つ米国大型普通株で、前年比増配の実績を持つ銘柄を中心に構成されたETFです。

以前、VIGというETFの存在を始めた知った時とても魅力に感じて結構な金額を投資しました。

特定口座:40万円

NISA口座:25万円

合計65万円ほどのVIGを保有していました。

このうち、特定口座のVIGをすべて解約しました。

売却代金は約4,100ドル(約42万円)。

VIGは経費率も低く一般的には優良ETFで個人投資家からの評判も良い商品です。

ただ、分配金利回りが直近2.1%とS&P500平均並みしかないこと、比較的銘柄入替を多いことを理由にVIGをいづれは売却しようと思っていました。

VIGの上位構成銘柄はジョンソンエンドジョンソン(JNJ)、マイクロソフト(MSFT)、ペプシコ(PEP)、コカ・コーラ(KO)、メドトロニック(MDT)と文句なしの優良銘柄です。

参考記事

バンガード[VIG]は連続増配の優良企業のみで構成された優良ETFだが…

上位構成銘柄は文句ないのですが、全体的にはややグロース株に近い銘柄も入っているようでそれらがVIGの分配金利回りを押し下げています。成長期待が高い企業よりも、投資家や世間の注目が集まらない地味なでも高収益なワイドモートな企業に長期投資することが重要です。

VIGは悪い商品だとは決して思っていないのですが、迷った挙句売却するに至りました。

25ドルという安くはない手数料がかかりました。

コカ・コーラ株(KO)を120株購入

VIGの売却代金42万円となけなしの自己資金10万円合わせて52万円でコカ・コーラ株を120株購入しました!

ウェルズ・ファーゴ(WFC)株を買おうか迷いっていましたがどうしても踏ん切りがつかず、次に目を付けていたコカ・コーラ株の買いに至りました。

1株41.88ドルでした。

直近のコカ・コーラのPERは24倍で単純に表面的にこのPERだけを見ればとても割安とは言えない数字ではあります。コカ・コーラの過去5年平均PERは20倍です。

配当利回りは3.3%と悪くはないです。

最近はS&P500のPER自体が20倍ほどもあるので、コカ・コーラの24倍というPERは決して割高とは思っていません。配当利回りから判断してもコカ・コーラの株価は妥当だと思います。また、コカ・コーラは米国企業きっての大型ディフェンシブ銘柄であり、株価は割安にも割高にもなりにくいです。

ETFを中心に運用していますが、8月に人生初の個別銘柄投資にチャレンジしてその時はエクソンモービル(XOM)株を買いました。

参考記事

[VDE]を売却してエクソン・モービル(XOM)を購入した! 人生初の個別銘柄投資だ!

今回のコカ・コーラ株の購入で個別銘柄第二弾となりました。

コカ・コーラ株を選んだ理由

コカ・コーラ株を選んだ理由は3つ

・株価が妥当な水準だと思うこと

・ワイドモートな高収益体質は永続すると思うこと

・健康ブームがコカ・コーラ株への配当再投資効果を高めると思うこと

最近のコカ・コーラの業績はとてもいいとは言えない状況です。

販売数量自体は横ばいほどですが、ドル高の影響もあって収益は落ち込んでいます。

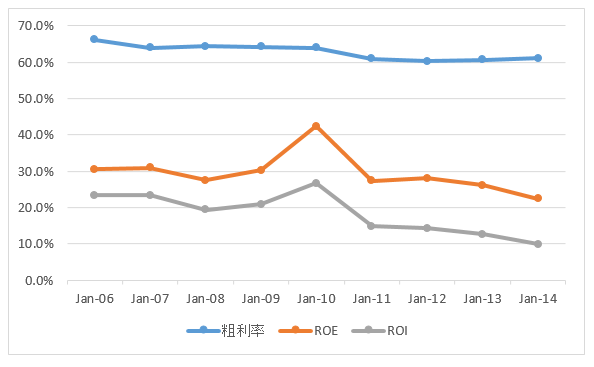

粗利率は2006年ころは66%ほどありましたが、最近は60%ほどです。これでも十分に高い粗利率ですが、低下していることは間違いありません。そしてこれはドル高だけでは説明できないと思っています。

ROI(投下資本利益率)に至っては、2010年以前は20%台ありましたが、最近は10%台前半です。

ROEは高水準を保っていますが、やや減少傾向です。

配当性向は直近は80%近くあり一見すると増配余地は少なく見えます。ただ、コカ・コーラは過去53年に渡って増配を続けており、経営陣の増配プレッシャーも強いと思われ余程のことがない限り減配はないでしょう。ドル高が解消するにつれて配当性向も低下してくると予想しています。

コカ・コーラは厳しい経営状況にありますが、依然として高収益なワイドモートな企業であり続けると思っています。コカ・コーラ、スプライト、ファンタ、アクエリアス等のブランド力が凋落する理由は見当たりません。

コカ・コーラの長期キャッシュ生成能力に大きな疑念はないだろうと、株価も決して割安ではないものの妥当な水準ではあるだろうと思い投資を決断しました。

VIGを売ってKOを買ったわけですが、KOが必ずしも短期的にVIGを上回るとは思っていません。しかし、30年超ホールドし続けて配当再投資をしっかり行えば今回の銘柄入替は必ずや成功になるだろうと信じています。KOの長期トータルリターンはVIGを超えると思っています。

もう一つ個人的にコカ・コーラ株を買いだと思った理由は、昨今の健康ブームが逆にコカ・コーラ株への配当再投資の効果を輝かせると期待していることです。

日本でも健康経営が叫ばれています。

炭酸飲料は健康に悪影響と言われることがしばしばあって、「炭酸飲料の時代は終わりだ!」とさえ言われることもあります。

糖尿病や肥満の原因としてコカ・コーラやペプシが標的にされることもしばしば。

コカ・コーラは売上高の60%超が炭酸飲料です。

でも僕は炭酸飲料、特に米国や新興国での炭酸飲料ビジネスには楽観的です。米国人は炭酸飲料が大好きなイメージがありますが、炭酸飲料は米国民にとってもはや歴史と文化となっています。

商標エージェント、ブランド・ユニオンのクリエーティブ・ディレクターであるフレッド・リチャーズ氏は、「フランスがワインで、ドイツがビールで、英国が紅茶でそれぞれ定義されるように、米国の飲み物といったら炭酸飲料なのだ」と語る。

2013年のウォールストリートジャーナル記事より

また、これからさらに所得が増えて豊かになっていく新興国の中間層は、コーラなどの刺激的で美味しい炭酸飲料をどんどん消費するのだろうと推測しています。

世の名の流れは「健康」、そしてコカ・コーラ等の炭酸飲料には「反健康」というイメージがつきまといます。

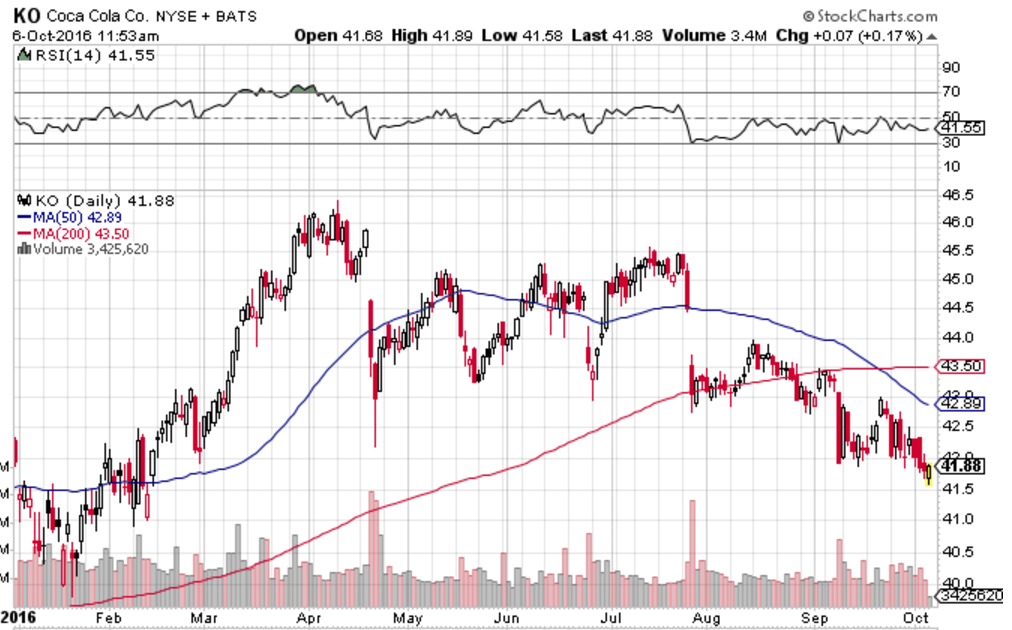

この世の中の流れは短期的なコカ・コーラ株価にはネガティブだと思います。現に最近のコカ・コーラ株価は年初来の安値付近にあります。

2016年初来のコカ・コーラ株価推移です。

4月の高値以降は一貫して下落しています。

もしかしたらコカ・コーラの株価は健康ブームもあって、中期的に低空飛行する可能性もあり得ると思います。でもそれは大変うれしいことです!

高収益な企業の株価が内在価値を下回る株価で長期的に推移して、その間に配当再投資で持ち株数を増やす。そして最後に株価がドカッと上がる。

これが配当再投資でもっとも最終のトータルリターンが良くなるパターンです。

各業界団体等からの炭酸飲料批判が渦巻く間に、こっそりとコカ・コーラ株を買って配当再投資を繰り返していれば将来大きなリターンが返ってくるだろうと期待しています。

もちろん本当に炭酸飲料市場が大幅に縮小して世界の人々がコカ・コーラを飲まなくなり株価は低いまま終わってしまうリスクもあるわけです。そこは株式投資だからそのようなビジネスリスクは負担するしかない。フリーランチはありません。リスクを負ってこそのリターンです。

でもね、コカ・コーラ株がそのように凋落する可能性は低いと思っています。

なぜなら、コカ・コーラは美味しいからです。