最近、車に興味を持ちまして色んなYouTube番組を見ています。

とある中古車ディーラーの方が言っていたのですが、肌感として分割で車を買うお客さんのうち60%くらいは金利を確認せずに契約されるそうです。毎月の支払だけ確認して、大丈夫そうなら契約しちゃう人が結構いるそうです。

販売側も金融で儲けたいので、お客さんから聞かれない限り、自分から積極的に金利がいくらかは言及しないそうです。そういうトークテクニックがあるそうな。

で、そういう販売店で組むローンの金利は8%とか9%とかあるんですよね。ちょっと恐ろしい話だなと思いました。

たとえば車両価格300万円の車を金利9%で60回払いすると、総支払額は373万円にもなります。利息で73万円も取られます。

初年度の毎月の利息は2万円強になる計算で、元本7100万円の私の住宅ローンの利息とほぼ同額です。利息がどんなオプションよりも高額になります。

毎月の支払額6万円が許容範囲なら、その内訳(元本4万円+利息2万円)は気にせず契約しちゃうということでしょうか。俄かには信じられない話です。私は金利が0.1%変わるだけでも悩むくらいですが。

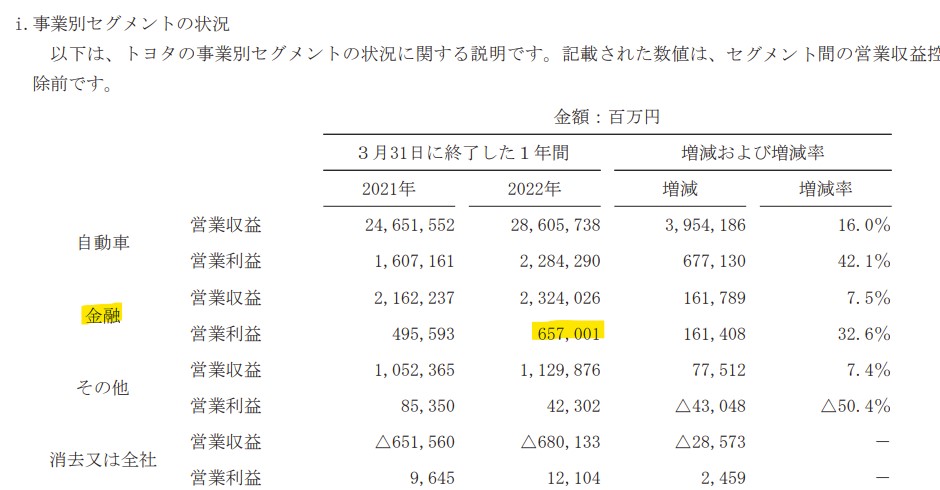

ちょっと気になってトヨタ自動車の有価証券報告書のセグメント注記を見てみました。

本業の自動車販売業の営業利益が2兆2,842億円、営業利益率8.0%。金融事業の営業利益が6,570億円、営業利益率28%。

(トヨタ自動車22年3月期有価証券報告書より抜粋)

金融事業はおまけとは言えない規模です。金融はトヨタに莫大なキャッシュをもたらしています。いかにトヨタに利息を払っている人が大勢いるかわかりますね。

ちなみに私は先日新型プリウスを契約してきましたが、トヨタには1円も利息を払いません。銀行ローンですから、ディーラーからすれば現金払いのお客さんと変わりません。三菱UFJ銀行から400万円強を借りる予定です。期間10年、金利1.9%。

トヨタからすれば儲からない客です。でも、こっちにも都合はあるので仕方ないです。1.9%で貸してくれる金融機関があるのに、わざわざその3倍4倍の金利でお金を借りる理由はありません。お金なんてどこから借りても違いはありませんから。

こんにちは。

私が車を購入した際も、「当社指定のローンを組んでくれたら一割引」と持ち掛けられました。

もちろん、ローンを組ませて頂きました。

翌日にローン会社に電話して、繰り上げ一括返済しましたが(笑)

こんにちは。

ローン指定という話もたまに聞きますね。1割引きは大きいです。

すぐに一括返済は賢いですね笑。

YouTubeで紹介されていたのですが、一括返済する時にとんでもない手数料を請求する悪い商売もあるそうです。

車の商売の世界って結構闇が深いなあと感じました。