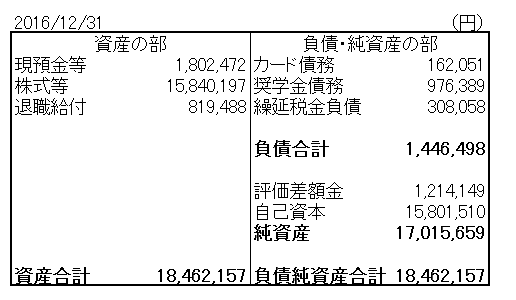

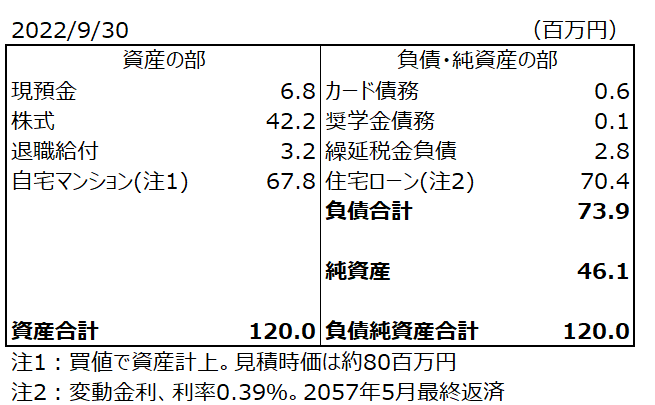

3か月ぶりにバランスシートを作成しました。以下、2022年9月末時点のBSです。

資産について

保有米国株の時価は前月末から100万円以上減少して4,225万円となりました。米株は今年はかなり下げていますね。先日買ったHDVもソッコーで含み損に。これでも円安にかなり助けられています。

自宅マンションは買値の6,780万円で資産計上しています。成約実績から推定した見積り時価は約8,000万円ですが、客観性に欠けるし不確実性も高いのでBS評価額としては採用していません。

莫大な借金のおかげで総資産は1.2億円となりました。

負債について

目立たないですがカード債務が0.6百万円(57万円)と普段より多いです。

夏休みを使って淡路島に旅行に行ってきまして、その旅費がもろもろ20万円弱あります。快晴で船から綺麗なうずしおを見ることができ、名物ハンバーガーも食べて大満足でした。最終日は神戸市内を観光しました。神戸牛うまかったです。

あと、最近冷蔵庫を買いました。今まで妻の家から持ってきた一人暮らし用サイズを使ってきたのですが、さすがに手狭になってきたので。ほぼ毎日料理するので(私ではなく嫁が)、食材のストックが結構な量ありまして。価格は17万円ほど。

あとは普段の食費やらなんやらで60万円近いクレカの未払残となりました。最近は少なくとも20万円はクレカの請求ある気がしますね。仕方ないけどやはり結婚して生活費は上がりました。

7,100万円の住宅ローンを背負いましたが、すでに60万円以上債務は減少し、9月末時点のローン残高は7,036万円となりました。金利が低いので、毎月どんどん残債が減っていきます。

住宅時価が変わらないとしたら、残債が減った分ホームエクイティ(住宅価値-住宅ローン)は増加します。こうやってコツコツ純資産を増やしていくことが、マンションマニアさんが言うところの「住みながら投資」です。

住宅価格の上昇なんてなくとも、残債を地道に減らしていくことで自宅は実質的にリターンを生み出します。もちろん住宅価格が大幅に下落したらダメなので、そこは物件の見極めが大切ですが。

「住みながら投資」は快適な住環境を得ると同時に財産形成もできて最高です。