2022年度(22年9月期)のアップルの決算は堅調でした。コロナ特需の前年比でかつドル高の中、しっかり増収を確保。

粗利率は38.2%(FY20)→41.8%(FY21)→43.3%(FY22)と大きく改善していることが見て取れます。サービス売上が増えているとは言え、消費者向けハードが主な収入源の企業としては驚異的なグロスマージンです。

投資家としてのアップルの魅力はその収益性のみならず、株主還元姿勢にあります。

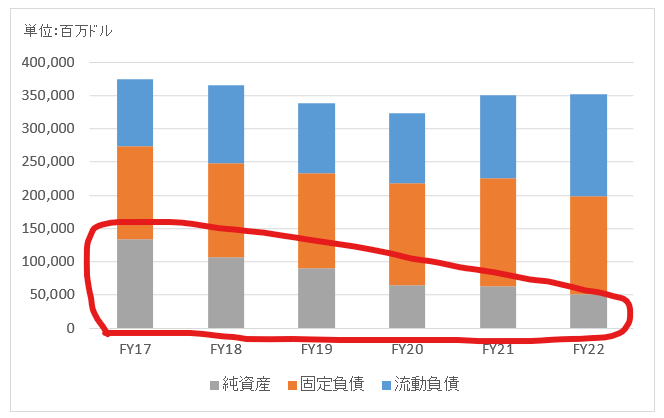

アップルのバランスシートの負債純資産の推移を見てみましょう。

グレーの純資産が年々減っていることがわかります。

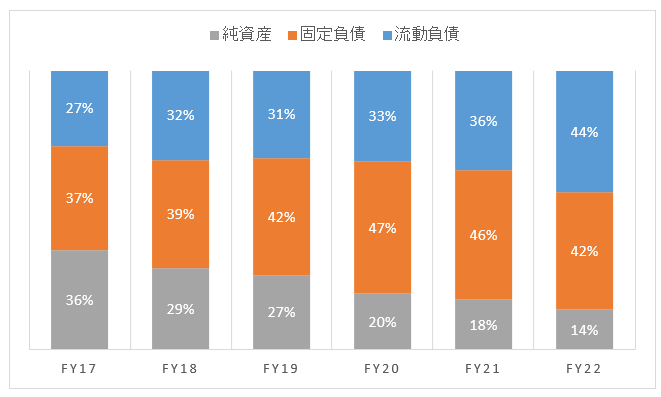

比率でも見てみます。

純資産比率は5年で36%から14%まで減少しています。

なぜガッポリ儲かっているにもかかわらず、純資産が減っているのでしょうか?

それは稼いだ利益のすべてを、いやそれ以上の金額を株主に還元しているからです。

アップルのFY17~FY22までの累計税引き後利益は415億ドルなのに対し、同期間の累計配当は84億ドル、累計自社株買いは420億ドルです。415億ドルの純利益に対して総還元は504億ドルということです。

総還元性向は121%。利益以上に還元できているのは負債のおかげです。

これだけ純資産が薄っぺらくなったアップルですが、S&Pの財務格付けはAA+と超優等生です。バランスシートの純資産簿価なんか見ても財務安定性を測る上で何の助けにもならないということです。

今後もアップルの高収益、高還元が止まることはないでしょう。いずれ純資産はマイナスになるかもしれませんが、それ自体は大きな問題ではありません。

アップルにはバランスシートに計上されていない無形資産が多額にあって、それを加味すれば純資産は実質的には大きなプラスです。

この10年のアップルの累積トータルリターンは+680%とS&P500指数のそれ+230%を大きくアウトパフォームしています。それはビジネスの成長のみならず、継続的な自社株買いによってもたらされたものです。まさにバフェットが好むタイプの企業と言えます。

アップルに限らず、米国企業のいいところはこのような積極的な株主還元です。総還元性向100%超はやり過ぎにしても、80%90%くらいの企業はそこら中にゴロゴロいます。これが日本企業を見ると総還元性向50%でも高いくらいになります。

米国企業の積極的な株主還元を支えているのが、簿価純資産がマイナスになっても上場が維持されるというNY証券取引所のルールです。東証では純資産がマイナスになると原則上場廃止になります。日本でアップルのような株主に優しい企業が生まれることは考えづらいです。