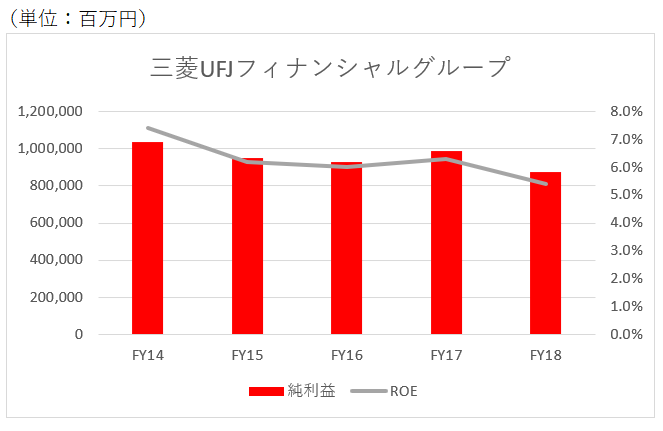

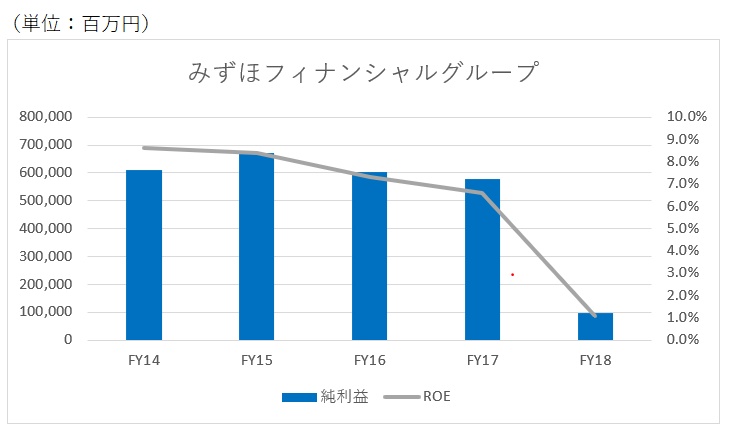

日本のメガバンク、地方銀行の収益低迷が叫ばれて久しいです。以下は三菱UFJフィナンシャルグループ、みずほフィナンシャルグループの過去5年の純利益とROE推移です。

直近2018年度決算のROEは三菱UFJが5.2%、みずほフィナンシャルグループが1.1です。最大手のメガバンクですらこの程度です。地方銀行の収益はもっと悪いだろうと予想されます。

なぜ、銀行の収益は低迷しているのか?

それはご存知の通り、日銀の低金利政策が原因と言えます。長年低金利が続いています。特に2016年からは長期金利(10年債利回り)はゼロ近辺に誘導されています。

金利が下がれば融資金利も下がる。金利が下がれば利息収入が減ります。いたって単純な話です。銀行ビジネスとは資金余剰主体から預金を集めて、それを資金が不足している主体に貸し付けて利ザヤを稼ぐことです。

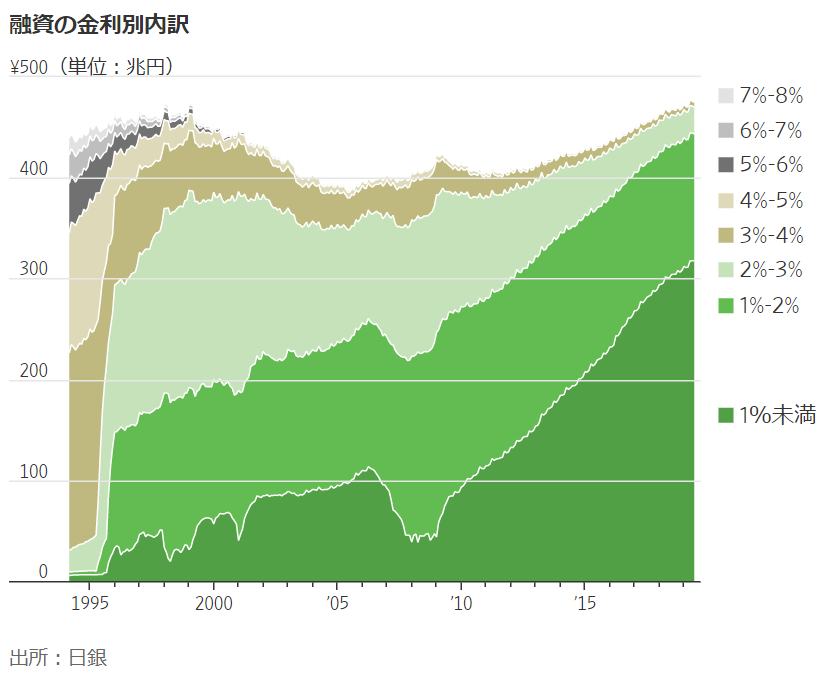

以下はウォールストリートジャーナルに掲載されていたグラフです。

2010年辺りから金利1%未満の融資がグングン増えています。そりゃ儲からないわけだ。

このように低金利が銀行収益を圧迫しているのは間違いないのですが、私は銀行のバランスシートの左側(資産)より右側(負債・純資産)に着目した方が事の本質が見えるのではと思っています。

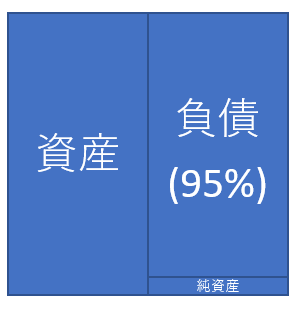

これは三菱UFJフィナンシャルグループの連結BSの概観です。

みずほフィナンシャルグループのBSも同じような感じです。

低金利で利息が減って苦しいというのは、バランスシート左側の資産に着目した話です。確かにそれは事実。でも、たまには右側にも目を向けて欲しいです。メガバンクの調達資本の95%は負債です。銀行にとっての負債とはつまり預金です。

預金金利はいま何%でしょうか?

日本に住んでるあなたはよく知ってますよね。三菱UFJは0.001%です。要するにゼロです。あなたはほとんど預金利息を貰っていないはずです。金利高めのネット銀行でもせいぜい0.1%くらいです。

預金利息はあなたにとっては収益(雀の涙とは言え・・)ですが、銀行にとっては費用です。銀行にとって預金利息とは資本コストそのものです。

利益が高い低いの境目ってどこなのでしょうか。企業は何をベンチマークに利益目標を定めればいいのでしょうか?

営業利益率10%以上なら合格?

純利益率8%以上なら合格?

何が基準なのでしょうか?

答えは資本コストです。資本コストを上回る利益を上げれば合格です。企業とは株主や債権者から資金を預かってビジネスを運営しています。資本提供者はリターンを求めています。株主は実質で5%~程度のリターンを求めています(リスクに依りますが)。債権者は契約で定められた利息をきちんと払ってもらうことを求めています。

ここで考えて欲しいのは、三菱UFJフィナンシャルグループ、みずほフィナンシャルグループの資本コストって何%か?ってことです。

先ほどBSをお見せした通り、調達資本の95%は負債(預金)です。株式会社なのでもちろんエクイティもありますが、その割合はごく僅かです。

つまり、あなたの預金利息が銀行の資本コストにほぼ等しいということです。

繰り返しですが、メガバンクの預金利率は0.001%です。これは銀行の資本コストがほぼゼロであることを意味しています。極論言えば儲けなくていいのです。資本提供者(日本国民)が利潤を求めていないんだから、銀行経営者はわざわざリスクを取って利益を獲得する意味はありません。

国内銀行の収益は本当に「低迷」しているのでしょうか?

表面的なROEを見ると確かに良くはない。しかしながら、0.001%というハードルレート(資本コスト)はクリアしています。そういう意味では、決算内容は合格と言えるのではないでしょうか。

どれくらいの収益を達成すれば株式会社として合格なのか。それはバランスシートの右側を見ないとわかりません。ハードルは企業によって異なります。例えば、EV大手の米テスラの社債利回りは8%です。8%の投資利回りを達成しないと債権者の期待に応えることはできません。エクイティ側の要求利回りもリスク相応に高いでしょう。

三菱UFJフィナンシャルグループが達成すべき利益水準とテスラが達成すべき利益水準は全く異なります。両者の収益性を同じ土俵で比較することに意味はありません。なぜなら、資本提供者が求める利回りに雲泥の差があるからです。

国内銀行の収益が低迷している理由、本質は私たち日本国民にあるのではないでしょうか。なぜ、大半の日本人は実質ゼロ金利で満足しているのしょうか。

「別に満足してねーよ!」って言いたいかもしれませんが、実際にゼロ金利で預金し続けている現実があるわけです。私たちは日本の預金に見切りを付けて米国株に投資していますが、大半の日本人は国内預金のみです。

ゼロ金利で預金なんてしてられっかー!と皆が預金を引き上げれば、銀行は預金金利を上げざるを得ないかもしれません。それでも日銀の政策金利が低いままだと、いよいよ銀行は窮地に追い込まれます。バランスシート右側の調達コストは上がるのに、左側の運用利回りが上がらないからです。

でも、どうやらそんな事態にはならなさそうです。これからも日本国民はゼロ金利を受け入れて普通預金を持ち続ける可能性が高そうです。資産運用が徐々に浸透してきましたが、預金文化を崩すほどではないでしょう。

金融リテラシーが欠けているから、実質リターンなしで真面目に預金を続けている?

確かにそれはあるかも。日本の金融教育は遅れています。でも、それは本当の理由じゃないと私は思っています。人間追い込まれたら必死になるもんです。生死がかかれば嫌でも勉強するし、仕事も投資も頑張ります。結局、ゼロ金利でもそれなりの生活水準を維持できるから、ゼロ金利を受け入れている面もあるんじゃないでしょうか。

低金利は金融緩和の産物なのは間違いないけど、豊かさの証でもあるのかもしれません。

Hiro 様

銀行の資本コストが0! いまさらながら、ある意味ではもの凄い強みのように考えられます。

銀行株価が低迷しているのはこの資金を有効に生かせる方途を示せていないからなんでしょうか?

私は世間で吹いている風に乗るのが苦手(ただのあまのじゃく?)金鉱株が上がっていてそれを買おうとは思わない性格です。

むしろ、今の銀行株は売られ過ぎ、拾いに行きたい衝動に駆られます(笑)

SUZUTAKU様

おっしゃる通り、資本コストがゼロなのは銀行の強みです。

エクイティと平均した加重平均資本コストで考えても1%を切っているでしょう。

資本コストを超える収益を上げているのに、株価が下がるのはある意味で不思議ではあります。

>今の銀行株は売られ過ぎ

先日、読者さんに某国内銀行のPERが2倍と聞いて驚きました。

アメリカの銀行も日本ほどじゃないですがPERは低めです。

バフェットは積極的に銀行株を仕込んでますし。

銀行株は大化けする可能性がありそうです。

金か銀行株なら、私も後者に賭けます。

お久しぶりです。

米株もやりながら、日本円による配当金目当ともうちょっと上がるだろうと思いUFJを買ってしまっていたため、非常に興味深く、またわかりやすく解説頂きありがとうございます。

お久しぶりです。

資本コストが実質ゼロの銀行に収益性どうこうの議論が起こることがいつも疑問でした。

いずれは日本も金利が上がる時が来るのでしょうかね。。

日本の銀行はデットからエクイティにビジネスを移行すべきですね。子会社に複数のベンチャーキャピタルでも作ってそこに融資して間接的に投資すればいいと思うんですがね。 何か法的な制約でもあるんですかね。あるなら金融庁は何してるんでしょう。いつも不思議に思います。

経済発展によって間接金融から直接金融へ比重が変わるのは昔からよく知られた法則ですからね。

バランスシートの左側をエクイティにするなら右側もエクイティ(長期資本)にするのが原則。

とは言え、預金取り付けが事実上ないことを考えたら、確かに現在の資本調達構造でエクイティビジネスに移行するのも合理的ですね。

おっしゃる通り、銀行ですから法的な制約はあるのかもしれません。

貸出という信用創造が銀行の特権ですから、それを利用しないのは銀行の存続意義を揺るがすことになるかもしれませんね。

間接金融、直接金融にかかわらず資本に対する需要が減っており、それが低金利の一因だと私は思っています。

それが一時的なものなのか、永続的なものなのか判断が付きません。なので銀行株にもなかなか手が出ません。

そういえば、固定長期適合率っていうマニアックな指標がありましたねw

銀行は貸出という特権があるわけですね。

銀行は確かに成長株ではないので、代替需要や含資産を狙うしかないですね。ATM集約需要で某コンビニ銀行とか良いかもですね。系列のpayはズッコケてましたがw

企業全体のROAが向上すれば資金需要が増加して中立金利も上昇しますから、社会全体のROAが今後どうなるかが重要ですね。

信用供与への需要がどれくらいあるのか、なかなか読めません。

昔みたいに景気がいいからって資本を使って大量の職人さんを雇い、ビルやマンションをバンバン建てるようなニーズは減る一方です。

少数の天才が作ったプラットフォーム、システム、アルゴリズムがコストほぼゼロでグローバルに展開されるビジネスが相対的に増えてきました。

低金利はニューノーマルかもしれません。

オンプレミスからクラウドにはなりますが、クラウドもデータセンターは必要なのでハード需要は減らないかもです。社会全体ではコンソリされますが、その分新しいハード需要がどんどん出来ます。街中がソーラーパネルだらけになるとかw

AWSとかアジュールも、いつかは冷却と太陽光発電を兼ねて宇宙空間にもDCを作るんじゃないでしょうか。本物のcloudってやつですw

確かにクラウドもハードあってこそですね。

マイクロソフトやアマゾン、アルファベットのデータセンター投資は莫大です。

ハード需要は間違いなくあるのですが、そのハードを生産する効率も格段に上がっているように思います。

今はまだ現実的ではないですが、将来は3Dプリンタの技術を使えば住宅もできるとか・・。

資本のニーズは復活して金利は上がるのか、、わからない。。

将来は不確実でわからないという前提の下、ポートフォリオを組むしかありません。