購入したマンションに入居して半年、契約して1年超が経過しました。

2021年の夏~秋にかけて物件探しをしていました。妻の希望もあって最終的には新築を選びましたが、当時は中古を中心に物色していました。

1年ちょっと前に自分が内見したり、スーモを見て物件外観を見に行ったりしたマンションは今もなぜか相場を追いかけてしまいます。「あの時自分が買おうとしたあのマンションは売れたのかな~。今はどれくらいの価格で売りに出てるのかな~。」というのが気になりまして。

シティタワー〇〇、シティハウス〇〇、ブランズ〇〇、パークホームズ〇〇、ルフォン〇〇といった特定の物件10~20件くらいを検索してスーモやホームズでウォッチし続けています。

で、ここ数カ月の様子を見ていて感じるところがあるのですが、それは都内のマンション相場は一旦天井を打ったのではということです。

1年前に7000万円弱で売りに出してポンっとソッコーで売れていた物件が、現在7300万円くらいで売りに出ていて2,3カ月くらい平気でスーモに掲載されたままです。で、やむを得ず値下げをしているのをよく見かけるようになりました。

富裕層が買うような都心一等地の高級物件は例外として、私のような労働者世帯が実需として頑張ってフルローンで購入を検討する一般的なマンションの相場は踊り場に達した印象を受けています。

相関関係があるのかは不明ですが、日本のマンション価格は日経平均に連動して動く傾向があります。その株価も踊り場です。また、労働者の給料が大きく上がる雰囲気も感じません。これ以上のマンション価格の値上がりは許容できない世帯が多いのではないでしょうか。

コロナ禍をきっかけとしてリモートワークが増えて、自宅環境に投資したいニーズは引き続き底堅いとは思いますが、そうであったとしても、ない袖は振れません。

住宅価格が大きく下がるとは思いませんが、これ以上値上がりを続けるのは容易ではないと思います。ここから数年はマンション価格は横ばいが続くのではと、素人予想です。

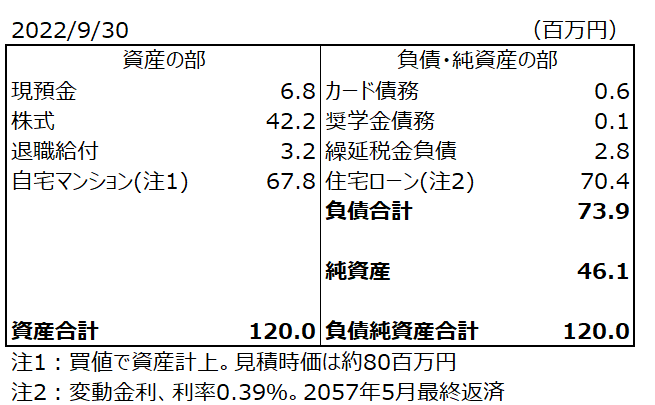

以下、私の9月末のバランスシートです。

自宅マンションは買値で資産計上し、見積もり時価80百万円は注記するに留めていました。この時価を引き下げます。明確な根拠はないですが200万円引き下げて78百万円とします。

80百万円というのは実際の取引実績に基づいて、ある程度客観的に見積もった金額ではあるのですが、最近の中古マンションの鈍い動きを見て、80百万円はちょっと楽観的過ぎるかもと警戒心を抱き始めました。

78百万円でも買値よりは10百万円以上高いですし、現時点でも残債割れはしない水準です。ただ、ここから大きく値上がることは今のところは考えづらいです。

なので、毎月こつこつローン残債を減らすことでホームエクイティ(マンション時価と住宅ローンの差額)を拡大させていくしかないです。てか、それが自宅用不動産を通じた資産形成の王道だと考えています。

分譲マンションを買ったおかげで、以前の賃貸アパートから格段に住環境が改善しました。満足しています。

でも、ちょっと駅から遠い、眺望がないなどの不満点はあります。限られた予算の中での判断だったので100点満点にならないのは当然です。そこのデメリットはわかった上での購入だったので想定通りではあります。

いつになるかわからないけど次は、今よりも更に高い満足度が得られるマンションをゲットしたいです。そのために自宅投資という名の残債減らしを続けます。株式投資も続けます。もちろん労働も。