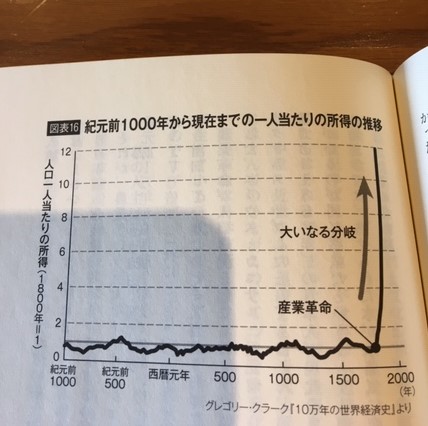

これは橘玲さんの『上級国民 / 下級国民』という書籍にあったグラフです。

この記事を今あなたはスマホで読んでいるしょうか。便利な時代ですね。私たちがこれほどの豊かさを手に入れたのは、ほんのつい最近のことです。人類史上、一人当たり所得が上昇し始めたのは1800年代の産業革命以降のこと。それまでは富が拡大するという発想はありませんでした。資源は奪い合うもの。ゼロサムゲーム。だから争いに勝たねばならない。

「長期間、株式を保有すれば儲かる可能性が高い」そう思って株式投資を続けているかと思います。私もそうです。しかし、これは人間の本能に反することです。今の欲望を我慢して遠い未来の利益を期待せよなんて、私たちのDNAには記述されていません。後天的に学んだだけです。

人が農業によって食糧保存を覚えてから1万年近く経ちますから、貯金というのはある程度遺伝子に基づいた行動かもしれません。しかし、投資ましてや長期投資となるとかなり本能に反する行為です。信用制度と株式会社制度によって資本が蓄積し、プラスリターンを生み出す経済循環(つまり金が金を生む環境)が出来上がってからまだ数百年しか経っていません。疫病や戦争で突然命を奪われる危険を回避できるようになったのもつい最近のことです。来年命を失うかもしれない状況で、長期投資をしようなんて誰も思いません。

本能に反するから、長期投資はしんどいです。でもだからこそ、これからも長期投資は儲かると言えます。株に限らず何でもそうですが、周りが買わないものを自分が買うから利益が出ます。マネーが殺到して資産価格が上がった状態で参入しても利幅は小さいです。

米株は割高という見解も多いですが、長期的な視点に立てば全然そんなことないと思います。S&P500指数の益回りは6%あります。アップルやアマゾン、マイクロソフトなどS&P500を構成する最強企業群の長期的なEPS成長が株価に織り込まれている可能性は低いです。なぜなら、ほとんどの投資家は長期目線で株のバリュエーションをする気がないからです。そんなに待てないってことです。

「投資成績は何を買うかではなく、いくらで買うかで決まる」とハワード・マークス氏は言っています。そうです、どんな金融商品であれ買値とリターンとの関係、つまり利回りがすべてです。が、同じ利回りであっても、想定する投資期間によってその魅力度は異なります。プラスサムの投資対象であれば、投資期間が長いほど低い利回りも許容されます。

長期投資が儲かると自信を持って言えるのは、その優位性が経済制度や政治イデオロギーではなく人間の感情に由来するからです。人の感情を形作る私たちの生命情報は短期間ではアップデートされません。