リモートワークの普及で住宅戦略を変更する必要が生じる

少なくとも家庭を持っていない独身の間は、なるべく住居にお金をかけないでおこうと思ってきました。でも通勤時間を削減するために会社からあまりに離れるのは避けたい。つまり都心に住む必要がある。でも家賃は抑えたい。となると、狭いボロ家で我慢するしかありません。

生活水準を上げ過ぎてラットレースに巻き込まれないようにするためです。そして、金を余らせて貯蓄、投資をして資本蓄積に励む。つまらない生き方だと思われても全然構わないです。これが特に才能のない平凡な勤め人である自分が、資本主義ゲームでそこそこ勝てるルートだと信じています。

その考えは今でも変わっていませんが、今回のコロナ禍によって住宅戦略はちょっと変える必要があるなーと感じてます。というのも、リモートワークの普及によって家にいる時間が長くなるからです。経理・財務は自宅でも仕事ができる職種の筆頭です。どうせ日中はほとんど会社にいるんだから家なんて安く済ませればいい、という論理が破綻しそうです。

どうすべきな~と考えています。先ずは静観ですが。緊急事態宣言の期間が終わり、そこそこ経済活動が戻った後に働き方がどうなるのか。そこの不確実性が晴れないと判断できません。

が、恐らく仕事は自宅でという流れは止まらないと思います。だって自宅で仕事ができるならわざわざ会社に来る意味ないから。通勤時間がなくなればそれだけで人生変わりますよ、大袈裟じゃなく。千葉など他県から都心に通っている方も大勢います。毎日往復3時間くらいかけてる人もいます。1日3時間、週に15時間の時間が新たに生まれます。家族と過ごす時間、趣味に充てる時間を増やすことができます。特に地方に家を建ててる年配の上層部ほど遠くから出勤しているケースが多いから、せっかくの在宅勤務をわざわざ元の状態に戻すという判断はしない気がします。

そんなわけで、今より自宅環境にお金を投資した方がいいかなと考えています。今と同じ立地環境で家賃を上げる、あるいは都心から離れて今と同じ家賃水準を維持してより質の高い家にするか。

ライフスタイルでリスクを取らない代わりに、金融資産でリスクを取る。

こんな風に状況に応じて転居を検討できるのは、家を買ってないからです。もし「独身貫くつもりだし、このマンションを買ってしまおう」とか思って購入してたら、柔軟に引っ越しとはいきません。

もともと自由なライフスタイルが好きで物はなるべく持たない派でしたが、今回のパンデミックを受けてその思いがより強くなりました。やっぱり少なくとも今後10年いや20年は賃貸を続けます。車も買わない。資産は流動性の高い金融資産だけでいい。家も車も賃借を続けます。

賃貸はお金がかかります。「持ち家 vs 賃貸」という特集が定期的に組まれますが、他の条件が同じならば、論理的に考えれば賃貸の方が割高になるはずです。なぜなら、住宅所有のリスクを取っていないからです。不動産オーナーは営利目的で賃貸業を営んでいるわけだから、住宅所有のリスクに見合ったリターンが得られる金額に家賃を設定しています。賃借人は住宅という有形固定資産を持たなくていいけど、その代わり自己所有よりも割高なお金を支払う必要があります。

リスクを回避するとお金を稼げません(サラリーマンがその典型)。支出面も同じ理屈。リスクを回避するとお金を余計に支払わなくてはいけません。

家を買わずに自由に暮らすのは本人の自由ですが、そのライフスタイルを維持するには相応のコストがかかることを承知しておく必要があります。

私は以前から賃貸派ですが、今回のコロナ問題を受けてさらにその価値観が強固になりました。世の中の変化が早過ぎます。つい10年前はまだスマホもあまり普及してなかったですが、今では生活必需品になっています。これからの10年で何が変わるでしょうか。予測できません。そこに感染症や環境問題と言った外部環境の変化が加わります。

変化に柔軟に対応できる体制でいたいです。そのためには十分な資金が必要。ライフスタイルでリスクを回避(=ライフスタイルを固定しない)するには、相応の費用がかかります。オプション料として。

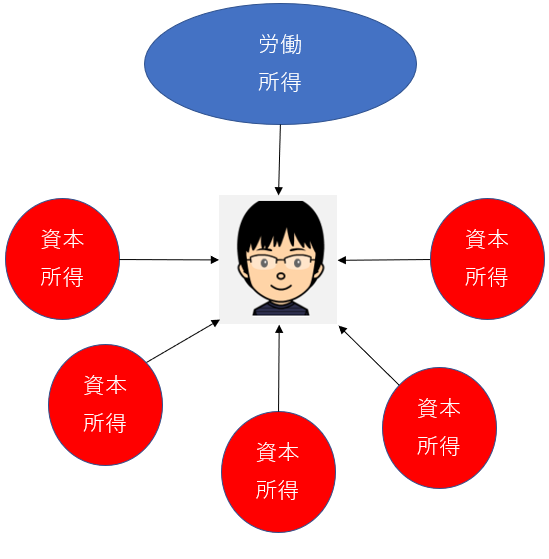

サラリーマンの給与は仕事の成果と直接的には関係なく設定されています。どういう基準で決まっているかと言うと、労働力の回復コストです。元気に働いて会社の利益に貢献してもらうための食事、住宅、衣服、水道、ガス、普通の車、リフレッシュのためのちょっとした娯楽、子ども二人程度の養育費。これくらいを資本家は労働者に提供してくれます。成果や評価に応じてボーナスが増えたりしますが些細なもんです。

資本家は数年おきに引っ越しを繰り返すだけのコスト、良質なマンションで賃貸生活を続けるだけのコストを給料に織り込んでいません。ある程度の年齢になったらマンションなどを買って、住宅を固定させることを前提にしているくらいかもしれません。住む場所を固定させるというリスクを負うことになりますが、経済的には家は買った方が安上がりになるはずというのは先ほど言った通りです。特に良質な中古物件を目利きできれば、かなり費用を抑えることができるでしょう。

平均的な給料で維持できる住環境には限度があります。分譲マンションと同レベルの住居に賃貸で暮らせるほどのお金を、資本家は労働者に支給してくれません。それは平均的な労働力回復コストとは認めてくれないからです。

労働収入だけでそこそこのグレードの賃貸生活を続けていくのは普通は困難です。資本家が想定する一般的な労働者の生活レベルを超えているんですね。だから、労働者は工夫しなくてはなりません。

どう工夫するか?

一つはグレードを落とすことです。分譲マンションほど立派な設備もなく、面積も狭い家で我慢すれば家賃を抑えることができ、平均的な給料でも賃貸生活を維持できます。

しかし、その方法がしんどくなってきます。なぜなら、会社よりも自宅にいる時間が長くなってきそうだからです。それでも自宅はボロでいいといえる人は問題ないですが、やはり家で過ごす時間が長くなるなら良質な家に住みたいと私は思います。

そうなると、収入面で工夫するしかないです。副業や株式投資で追加の収入を得るということ。支出面でリスクを回避したいなら、収入面でリスクを取らないと辻褄が合わなくなります。

私は支出面つまりはライフスタイルでかなりリスク回避的です。「自由」が好きです。何にも縛られたくない。福岡にでも北海道にでもいつでも移住できる状態でいたいです。そのためには所有リスクを他人に転嫁するためのコスト負担を求められますが、それを労働収入だけで賄うのは難しいです。なので、せめて金融投資ではリスクを取らないとダメだなと思っています。

どこでリスクを放棄して、どこでリスクを取るのか。自分の好きなように配分すればいいわけですが、バランスが崩れると経済(家計)は崩壊します。あらゆるリスクは回避したい、でもお金は稼ぎたいし支出は抑えたい。そんな美味い話はありません。

私はライフスタイルではリスクを取りません。仕事もリスクを取らずにサラリーマンを続けています。その代わり、金融面ではリスクを取ります。金融資産は僅かな預金を除いてすべて株式です。そんなに贅沢な生活を望んでいるわけでもないので、これくらいのリスク配分で丁度いいかなと感じています。運用資産もまあまあ増えてきたし。