う~ん、、なんか前から今ひとつ腑に落ちて理解できないことがあるんです。

米国債利回りと株式バリュエーション(PERや配当利回り)の推移についてです。

これは1992年からの米国債10年物利回りです。

1992年と言えば私はまだ5歳で幼稚園児でした。1992年頃に流行った曲と言えば、、わからないのでググって調べたら、米米CLUBの「君がいるだけで」とかサザンオールスターズの「涙のキッス」だそうです。

そんな1992年当時、米国債10年利回りは8%もありました。今では想像もつかないほどの高金利です。

その後、米国債利回りは途中上下しながらも一貫して下がり続けていることがチャートからわかります。利回りが下がってきたということは、債券価格は上昇してきたということです。この30年米国債は強気相場が続いています。

私はずーーっと疑問に思っていることがあるんです。それは、これほど債券利回りが急激に下落しているのに、株式のバリュエーションはそれほど変化していないことです。

これはS&P500の配当利回り推移です。

(小さくて見にくくて、申し訳ないです。)

リーマンショックの急落時に一時的に4%を超えていますが、それを除けば1990年代前半からS&P500の配当利回りは2%付近で一定です。S&P500のPERも1990年代からはだいたい20倍前後で推移していて実は今とさほど変わりません。

リーマンショックの急落時に一時的に4%を超えていますが、それを除けば1990年代前半からS&P500の配当利回りは2%付近で一定です。S&P500のPERも1990年代からはだいたい20倍前後で推移していて実は今とさほど変わりません。

債券と株式は競合します。投資家のマネーを引き付けるため、互いに魅力的な利回りを提示しようと競い合います。債券利回りが上昇すれば、株式も負けじと配当利回りを上げようとします(要するに株価が下落するということ)。

トランプ大統領選出直後、債券利回りは1.7%付近から2%超まで上昇して高配当銘柄の株価は下落しました。債券利回りが上がったならば、株式の配当利回りも上昇しないと投資家の資金を惹きつけることができないからです。

冒頭の米国債利回り推移を再掲します。

債券利回りはグングン下がっています。

でも、S&P500の配当利回りは2%前後をキープしてきました。PERもそれほど変化ありません。PERが変わってないってことは、株式益回りも変化してないということです。

これってなぜだろう、、とずっと思っています。

てか、1992年当時って米国債利回りは8%でS&P500の配当利回りは2~3%だったわけですよ。これってかなり格差あると思いませんか。この状況で株式を買う人っているのでしょうか。。

あなたが1992年にタイムスリップしたとしましょう。ちょうど最古のETFであるステートストリートの”SPY”が設定されたのがその頃のはずです。あなたは米国債とSPYのどちらに投資しますか?

米国債利回り:8%

S&P500配当利回り:2%~3%

↑

これだけ利回りに格差があるのに株式を積極的に買いますか!?

普通に考えると米国債の方が魅力的に見えます。だって米国債の利回りの方が圧倒的に高いです。S&P500の当時のPERを低めの15倍としても株式益回りは7%弱です。

米国債利回り8% > S&P500益回り7%

普通は株式の方がリスクが高いと見做されて、米国債利回りより株式益回りの方が高くなりがちです。しかし、1992年当時は米国債利回りの方が高かったのです。

マーケットは大体合理的です。1992年当時の債券も株式もそれなりに妥当な価格だったのだと思います。

ですがね、、今振り返ると明らかに債券は安く見えます。

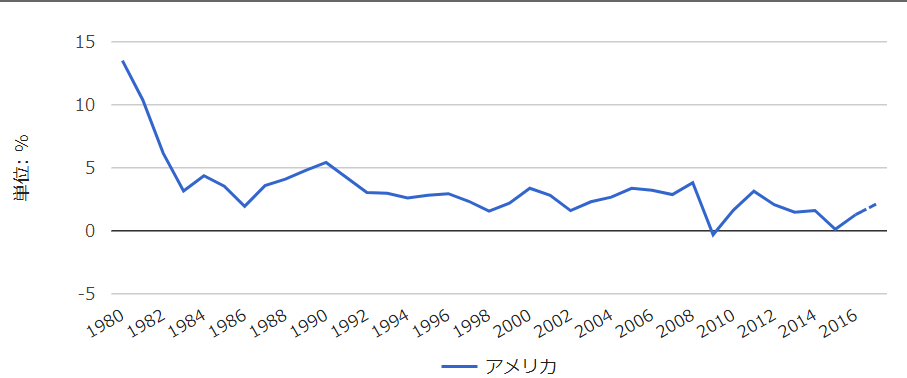

補足ですが、別に当時のインフレ率が飛びぬけて高かったわけでもありません。以下は米国のインフレ率推移です。

(出典:世界経済のネタ帳)

1990年代のインフレ率は3%強で現在のインフレ率1.4%と比較すれば高いですが、それほど大きな格差はありませんね。

債券利回りはかつて、なぜあれほど高かったのでしょうか。それはもちろん、米国の政策金利が今よりずっと高かったからということがあります。1992年アメリカの政策金利は4%でした。短期金利が4%前後あって、長期金利は8%前後ありました。

でも、、S&P500の配当利回りはたったの2%でした。

私の個人的意見なんですが、当時の債券価格はちょっと合理性を欠いていたと思います。インフレ率が今より高いことを加味しても、いくら何でも債券利回りが高すぎるように見えます。そして、株式バリュエーションは適性値だったのかな~と。

そして、今や高かった債券利回りはグングン下落して2017年10月現在の米国債利回りは2.4%です。そりゃ、一時ゼロ金利政策をしていたくらいですから長期金利が下がるのは当然ではありますが。

でもね~、債券利回りは「羹に懲りて膾を吹く」状態になっているように思えてなりません。確かに現在政策金利(FF金利)は1.25%しかないし、インフレ率も低いままです。ですが、長期金利は不当に低く抑えられている気がします。直感ですが。根拠ない直感で恐縮ですが。

株式は変動が激しいですから、ポートフォリオ時価の変動をマイルドにするために一定の債券を組み込むのは教科書的には正解です。投資の目的は人それぞれです。安定したインカムゲインを求める人は債券に投資するのは一つの選択肢ではあります。

しかし。

今、過度に債券をポートフォリオに組み込むことを私は推奨しません。今は債券価格が上がり過ぎているように感じます(直感ですがね)。

20年以上の投資期間を想定していて、株価変動に耐えれる自信がある投資家はリスク資産は100%株式にしておいた方が賢明かなあと思います。最近は米株式は割高だと言われることも多いですが、少なくとも米債券よりは割安だと感じます。途中暴落もあるかもしれませんから、なるべくディフェンシブ性の高い優良企業の株でポートフォリオを作って長期ホールドがいいかなと。リスクを取りたくない金融資産は預金で持っておけばいいと思います。

なんか、今も昔も債券価格には違和感を感じます。

これだけ中央銀行が債券を買いまくってますから、今の債券価格が高いのは当然かもしれませんが。FRBもECBも債券買入れの出口に来ています。これから、債券価格(利回り)が大きく変化し出すかもしれません。

債券価格はもう天井ではないでしょうか。リスクを抑えるためとは言え、今債券をガンガン買うのはリスクが高いのではと感じます。直感ですが。

いつも興味深く拝読しています。PERと長期金利の関係はまさにおっしゃるとおりで、私も近年のSP500の予想PER 17.9倍というのは、長期金利が2.4%であることを考えれば高い値ではないと考えていました。PERの逆数は5.59%であり、長期金利よりも3.19%も高いからです。そのため現在も85%を株式に投資し、現金は15%と少なくしています。しかしブログ中の以下の文言を読んでふとした考えが浮かび、それがどうしても気になるためこうしてコメントをさせてもらっています。

>私はずーーっと疑問に思っていることがあるんです。それは、これほど債券利回りが急激に下落しているのに、株式のバリュエーションはそれほど変化していないことです。

理論が正しく現実が間違っているのか、それとも現実が正しく理論が間違っているのか?経済を体系的に学んだこともない私が言うことではありませんが、理論とは現実の一部を後付で説明するもので、経済に関して現実を無視することは危険だと考えます。あのLTCMは破綻しました。タレブは、為替に関する理論の無意味さを指摘しています。購買力平価で割安な通貨が下げ続けることもあると。

だとすると、PERというのは実は長期金利と関連しているものではない可能性があります。もしくは、両者は関連しているが、それは長期金利が高すぎもせず低過ぎもしない状況のみで成立つのかも。

例えば1970~80年代のインフレの時代のPERは確かに低いものですが、12%の長期金利から計算されるほど低くはありません。アメリカではなく日本では、現在の長期金利は0%ですが、日経平均のPERは15倍程度で、リスクプレミアムが6.6%も存在します。だからといって日本株が割安で有望な投資対象かというと、私は否定的です。アメリカ株の話に戻りますが、現在は長期金利が低すぎるために(どれくらいが低すぎるのかはわかりませんが)、理論的にはリスクプレミアムが多く存在するように見えているだけかもしれません。

バブルは現状正当化理論を伴うとされています。低金利だから、現在のPERは高くはない。上の一文を読んだ時、ふと恐怖感を感じ、このような長文のコメントを送信してしまいました。もちろん、今すぐに株式を売却するとかそのようなことは考えておりません。また、

>今債券をガンガン買うのはリスクが高いのではと感じます。直感ですが。

については全面的に賛成です。朝から長文コメント失礼いたしました。

こんにちは。

いつもご覧下さり、ありがとうございます。

PERと長期金利を比較すること自体は大切かもしれませんが、PERは株式の収益を示すという点でかなり不完全なのでしょうね。

1970年代のお話ありがとうございます。

この件も記事に載せようか迷いましたが長くなり過ぎるかなと思い省きました。

当時のインフレ率を考えれば、PERはもっと低くてもおかしくないと私も考えました。

1966年から1997年までの米株式の名目トータルリターンは年率11.5%ありました。

しかし、インフレ率が年率平均5.2%あったので実質リターンは6%ほどに留まりました。

まあまあ普通といった感じかでしょうか、、やや悪いとも感じます。

当時のPERはもっと低くても妥当だったのかもしれません。

あまりPERにこだわり過ぎてもいけないのだろうと思いました。

景気循環銘柄のPERなんて気にしていませんが、S&P500平均のPERはそれなりに意味ある数字かなと思っておりましたが。

理論だけで考えるべきでないというご指摘はおっしゃる通りだと思います。

マーケットと言いますが、実際には人間の意思決定ですし。

近年は自動売買の方が圧倒的に多いですが、そのアルゴリズムは人間が作ったものです。

人間は感情で意思決定して理論で後から正当化する生き物です。

株式取引だけでなくすべてそうです。

マーケットは実際は理論ではなく人の感情に支配されているものかなと思います。

PERと長期金利が連動しないかもしれないというのもあるでしょうし、そもそもPERから算出される株式益回りが株の期待リターンを示さないものなのだろうと思っています。

株式の名目リターンが12%になるならばPERは8~9倍である必要ありますが、実際はそこまで平均PERが下がったことは歴史的に見てそう多くはありません。

>バブルは現状正当化理論を伴うとされています。

そうですね。

現状正当化をしたくなる気持ちが強くなります。

それはとても実感しています。

何が正解かはわかりませんが、今のマーケットは正しいはずというこじ付けをしてしまいがちかもしれません。

私も今株式を売却して一時避難することは考えておりませんが、リスクを取り過ぎることなく謙虚に投資を続けていこうと思います。

債券も高い、株式も高いと考えるなら一時的に現金で持っておくのも手ですよね。

こういう時こそ、投資なんて忘れて積極的に消費して人生楽しんだ方がいいのかもしれません。

とにかく何らかの手段でお金を循環させたいという気持ちが強いです。

なるべく預金を減らしたい。

だからと言って、割高かもしれない株式をガンガン買っても危険ですね。

貴重なご意見楽しく読ませていただきました。

どうもありがとうございます。

ここ一連の、米国株が債権と対比すれば割高ではないという分析記事、大変参考になります。

長期投資するうえで、大局観が大事だと思っていますが、その点、とても有り難いです。

素晴らしい情報をありがとうございます。とりあえず、御礼まで。

こんにちは。

いいえ、とんでもないです。

正しい意見かはわかりませんが、自分が考えていたことをそのまま正直に書かせて頂きました。

株式のバリュエーション判断は難しいですが、少なくとも債券は高いだろうなと思っています。

大局観、大事ですね。

自分の行動・思考が正しいと思い込まずに、一歩引いて全体を見回すことは大事ですよね。

ご丁寧にお礼のメッセージありがとうございます。

金利の先行きは気になりますよね。

私の場合、不動産購入の際に固定金利か変動金利どちらにしようか迷っています。

予測しても仕方ないとは思うのですが。

金利は歴史的にみれば低いのですが時代の変化(技術の発達で物の値段が無料に近づいている、労働需要の低下・・・等々)の影響なのかもしれないと感じるので長期固定金利が良いとは思えない。

また日本が今後経験する人口減は、他の先進国に先駆けて良い経験ができるとプラス思考で考えています。

特に長期金利の先行きは読めないですよね。

短期金利はFRBのドットチャートである程度予想できますが、長期金利は今は特に読めません。

インフレ率に対する不透明感が大きいです。

もしインフレ率が急上昇すれば、長期金利は今の水準で維持するのは不可能だと思われます。

一方で、自然利子率が下がっているから低金利は必然という意見もあります。

何が正しいのか分からないので、最近は考え過ぎないようにしています。

変動か固定か、難しい判断ですね。

安全を見るなら固定ですかね~。