S&P100構成銘柄を中心に米国企業の業績、財政状態、キャッシュフロー、株主還元状況について過去10年分のデータをグラフ化しています。

データソースはMorningstarです。

今回はスイスの製薬会社ノバルティス(NVS)をご紹介します。

NVS銘柄分析

基本情報

| 会社名 | ノバルティス |

| ティッカー | NVS |

| 創業 | 1996年 |

| 上場 | ? |

| 決算 | 12月 |

| 本社所在地 | スイス バーゼル |

| 従業員数 | 126,000 |

| セクター | ヘルスケア |

| S&P格付 | ? |

| 監査法人 | ? |

| ダウ30 | × |

| S&P100 | × |

| S&P500 | × |

| ナスダック100 | × |

| ラッセル1000 | × |

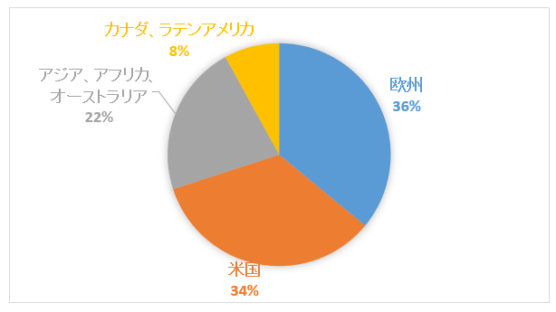

地域別売上構成比

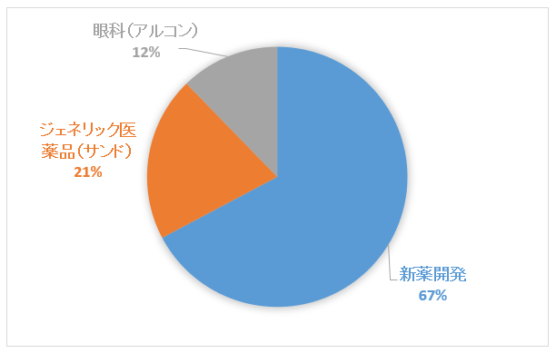

セグメント別売上構成比

※眼科事業(アルコン)は2018年7月にスピンオフした。当記事の2017年12月期決算には反映されている。

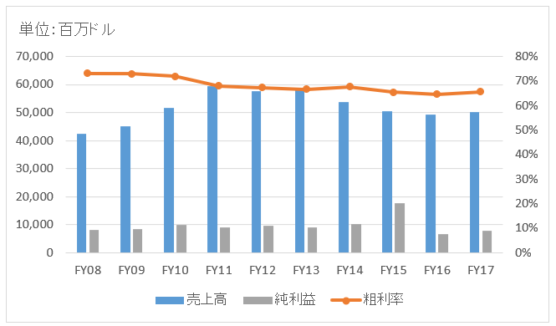

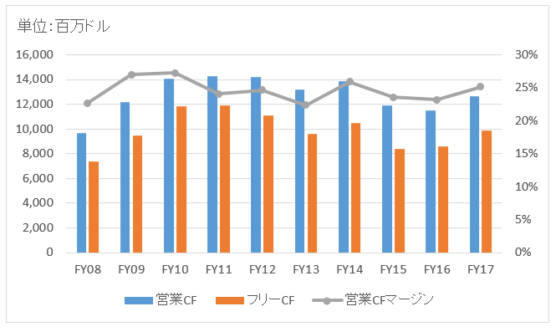

業績

キャッシュフロー

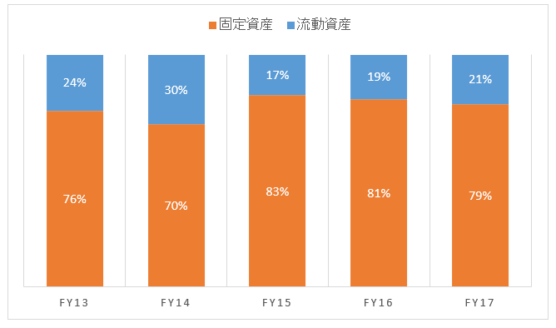

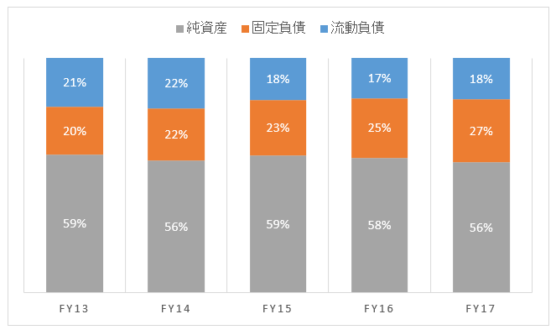

バランスシート

資産

負債純資産

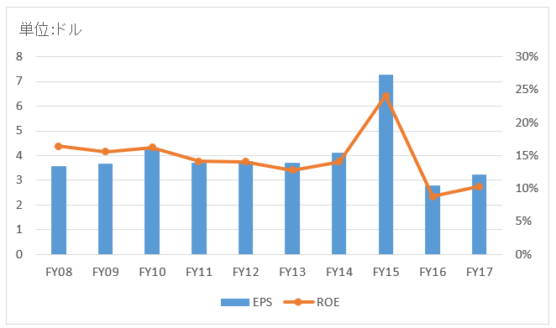

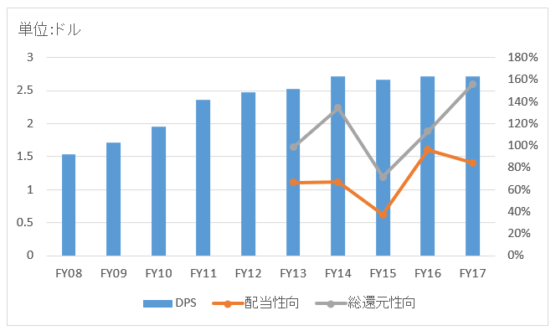

株主還元

連続増配年数

不明

過去9年の配当成長

年率+6.5%

この9年で配当は1.8倍になりました。

過去の株主リターン(年率、配当込み)

過去10年:8.7%

過去20年:不明(すみません)

過去30年:不明(すみません)

バリュエーション指標(2018/12/31時点)

予想PER:15.5倍 最新情報はこちら

配当利回り:3.4% 最新情報はこちら

コメント

ノバルティスはスイスのバーゼルに本社を置く大手製薬メーカーです。1758年にスイスのバーゼルで設立された素材、化学薬品、染料、薬品を取り扱う貿易会社が起源です。250年以上の歴史を持つ企業です。

2017年の世界医薬品売上高ランキングでは、ロシュ、ファイザーに次いで3位に付けました。従業員12万6千人の巨大ファーマです。

世界155カ国で医薬品を販売しています。主な地域は欧州と米国でそれぞれ35%ほどを占めます。残り3割はアジア、アフリカ、カナダ等です。

2015年にグラクソ・スミスクライン(GSK)からがん領域事業を買収すると同時に、大衆薬事業をGSKに売却しました。

事業セグメントは以下の3つ。

・新薬開発

・サンド(ジェネリック、バイオシミラー)

・アルコン(眼科)

新薬開発はノバルティスの主要事業です。

主な製品としては、

・多発性硬化症に効果がある「ジレニア」

・乾癬治療薬の「コセンティクス」

・慢性骨髄性白血病治療薬 の「グリベッグ」

・加齢性黄斑変性症 治療薬の「ルセンティス」

・慢性骨髄性白血病治療薬 の「タシグナ」

などがあります。

サンド部門はジェネリック業界のリーダー的存在です。売上高の8割強がジェネリック医薬品です。ジェネリックは心血管、中枢神経系、皮膚科、腫瘍学、眼科、疼痛など広範囲の製品ラインナップを持っています。バイオシミラー事業も拡大しています。世界でもっとも売れているバイオ医薬品である「ヒュミラ」のバイオシミラーが上で挙げた「コセンティクス」です(読者さんコメントによれば、ここは私の勘違いかもしれません。改めて調べます)。

眼科事業(コンタクトレンズや眼科手術用の医療器具など)のアルコンは、今年8月に分社化されました。2011年にネスレから買収した事業ですが、業績低迷に加えて、医薬品事業に経営資源を集中する狙いもあってスピンオフを決断。ただし、眼科用医薬品は引き続きノバルティスの製品ポートフォリオに残ります。当該事業売却で得た資金は自社株買いに充当される予定です。

財務データを見てみましょう。

売上高はこの10年あまり成長していません。アルコン切り離しによりFY18は減収になると思われます。FY17は1%の増収。価格競争でジェネリック医薬品部門が減収になるも、新薬部門が増収を確保し全体として売上高は微増となりました。

純利益は77億ドルで前年比+14%。ただし、ノバルティスは”Core operating income”(コア営業利益)という独自のNon-GAAP指標を開示しており、こちらを見た方が実態を掴めます。コア営業利益はFY16は130億ドルでしたがFY17は129億ドルで微減。ジェネリック医薬品の競争激化が響いたようです。

キャッシュフローは業績推移と同じく安定しています。営業CFマージンは25%で米メルクと同水準。

バランスシートですが、総資産のうち8割は固定資産です。中身は主に買収に伴うのれんと無形資産。2011年にネスレから買収したアルコン事業(眼科)と、2015年にGSKから買収したがん領域事業にかかる分が大半です。有利子負債は少なく財務は健全です。

配当はドルベースではFY14以降は横ばいが続いています。スイスフランベースでは増配されているかもしれませんが、詳細調べ切れていません。欧州企業にしては自社株買いが多いなと感じました。FY17の自社株買い規模は55億ドルで配当総額に匹敵します。総還元性向は100%を超えています。

はじめまして。

最近投資の勉強をはじめたばかりの初心者です。自分なりに色々と調べる過程で米国株、ETFへの長期投資に興味を持ち、Hiro様のブログに辿り着きました。

これからも勉強させていただきたいと思っております。

突然で大変申し訳ありませんが、一点教えて頂けないでしょうか。

それは株やETFを購入するタイミングについてです。

出来るだけ株価が下がった時に買った方が良いと思うのですが、それを待っているとなかなか購入のタイミングが見つからず、最初の一歩が踏み出せません。

定期的に購入出来れば良いのですが、現時点では投資に回せる金額があまり多くなく、不定期に購入することになると思うので、ここぞという時に買いたいと思うのですが…

Hiro様はどのようなタイミングで購入されてるか御教示頂ければ幸いです。

ブログにコメントさせていただくのは初めてなので失礼があったらすみません。

はじめまして。

投資タイミングの件は迷うところですよね。

私は底値を見極めるのは無理と諦めており、基本的には毎月コツコツ投資する方針です。

昨年で言えば毎月30万円を目安に投資しておりました。

これを軸にしつつ少し投資ペースをいじることはあります。

たとえば、株価が大きく下落した時は10万円増やして40万円にする、逆に株価が高騰していると思う時は20万円にするなど。

あと、大事だと思っているのが割安を狙うというよりも、明らかな割高を避けるという点です。

マーケットは合理的なのですが、歴史を振り返ると、取引量が多い株でもとんでもない高値が付くことがあります。

たとえば、1970年代にはコカコーラやジョンソン&ジョンソン、ゼロックスといった銘柄がPER50倍近くで取引されていました。

その後のパフォーマンスは芳しくありません。

こういった割高な銘柄は、PERをきちんと見ていれば避けることができると考えています。

景気循環銘柄、市況銘柄では何とも言えませんが、収益が比較的安定している銘柄であれば素直にPERを見ればよいと思っています。

明らかな高値を避けることができれば、あとは適正な価格(もちろん割安に仕込めるに越したことはないですが)で淡々と買っていく方針です。

投資のやり方は人それぞれで答えはありませんが、今の私の方針・考えを率直に申し上げました。

参考になれば幸いです。

もし疑問残れば、遠慮なくご連絡ください。

こんにちは。

丁寧に御回答くださりありがとうございます。

割安で買えるにこしたことはないですが、割高を避けるという視点が大事、そしてそのためにはPERを参考にする必要があるという事ですね。勉強になります。

今後もHiro様のブログで勉強させていただきたいと思っています。

わからないこと等があれば、またお尋ねさせて頂くかもしれませんが、その際はよろしくお願いします。

今後とも応援しておりますので、頑張ってください。

いえ、どういたしまして。

どれだけ株価の妥当性を検証しても、目先の株価はやっぱりランダムウォークでわかりません。

投資の難しさを感じた2018年でした。

私もまだまだ勉強中の身ではありますが、何かあれば遠慮なく聞いてください。

今後ともよろしくお願いします。

はじめまして。

いつも楽しみに拝見しています!

会計に通じた方の投資ブログは拝見したことがなくて、私にとっては新たな視点からの指摘が多くて、とても勉強になります。

ありがとうございます(*^^*)

今回の記事を拝見して、コセンティクス(セクキヌマブ)はヒュミラ(アダリムマブ)のバイオシミラーではないのではないかしら???というところだけが気になってしまいました

これからも、ブログの更新を楽しみにしています!!!

はじめまして、いつもありがとうございます。

会計と投資って相性良いはずなんですけど、会計業界の知り合いで投資に手を出す人はなぜが少ないです。

車好きが車屋に就職したら車嫌いになる、と言われることもありますが、プライベートでまで数字を見たくないのかもしれません。

会計的な視点を今後もご提供していけたら幸いです!

コセンティクスの件、ご指摘ありがとうございます。

そうなのですね、ノバルティスのHPにアダリムマブとコセンティクスの直接比較試験なる記事があったので、てっきりバイオシミラーかと思っていました。

もう少し調べてみます。

業界について全く詳しくないですが、10-Kレポート(20-Fレポート)やアニュアルレポートを読んで少しずつ知識を増やしている状況です。

記事は毎年アップデートしているので、少しずつ改善してより充実したコンテンツにしていきたいと思います。

これからもよろしくお願いします。

早速のご返信、ありがとうございます。

私は医療業界で働いているのですが、製薬会社の未来は予測しづらいなぁと思います。

今売れている薬はわかるのですが、パテントクリフの後は次々とジェネリックやバイオシミラーに置き換えられていきます。

そのうえ、どんどん有望な新薬がでます…。

自分の得意分野のはずで、投資に生かしたいのですが、なかなか難しいです(^^;

これからも、よろしくお願いいたします。

医療業界で働いてらっしゃる方でも、未来は予想しづらいのですね。

先日、ブリストルマイヤーズがセルジーンを買収するという報道を読んで驚きました。

もっとも再編が活発なのが製薬業界ですよね。日本ではMRのリストラも言われています。

今ファイザーとアッヴィに投資していますが、この2社を選んだ明確な理由はありません。大手で利益率が良く配当も良かったので、という程度です。

難しい領域です。ジョンソン&ジョンソンの方が安心して持てるかな・・。

引き続き、悩みながら投資を継続していきたいと思います。

こちらこそ、今後ともよろしくお願いいたします。

わざわざご返信ありがとうございました。