昨日の日経新聞の一面に会計の話題が上がっていました。会計に関するニュースが日経の一面に来るのは珍しいことです。

なんでも、IFRS(国際会計基準)でのれんの費用処理が義務化される可能性があるとのこと。

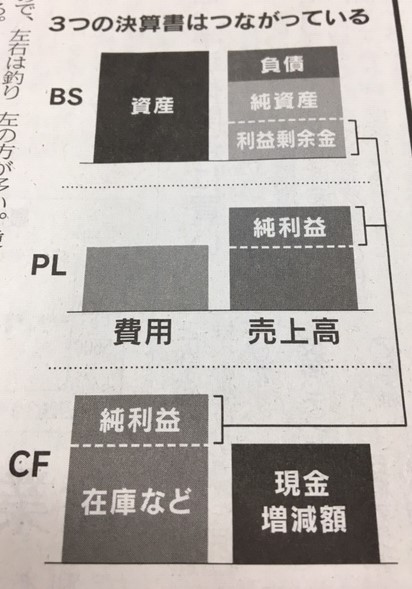

整理しますが、世界の主な会計基準毎ののれんの会計処理は以下の通りです。

| 会計基準 | のれんの会計処理 |

| 日本基準 | 20年以内で償却 |

| 米国基準 | 非償却 |

| IFRS | 非償却→償却?? |

今回の報道の対象は一番下のIFRSです。

今はIFRSではのれん非償却ですが、これが償却になるかもしれません。

以下は日経の一部です。

↑

上のグラフを見ると日本と比べて欧米ののれん残高が極めて大きいことが一目瞭然です。欧米の方が大規模なM&Aが多いことも理由の一つですが、会計処理の違いも大きく影響しています。日本基準はのれんを償却しますから、徐々に残高は小さくなっていきます。一方で、IFRSと米国基準はのれん非償却なので、減損しない限り当初認識額がバランスシートに残り続けます。よって欧米企業ののれん残高は大きくなります。

実はIASB(IFRSの作成団体)議長のハンス・フーガーホーストさんは以前から、のれんの非償却を問題視していました。償却した方がいいかもしれないと講演会で話していたこともあります。なので、今回の日経の報道は個人的には特にサプライズではなかったです。

ただ、議論のペースはかなり早まっているように感じました。以前は10年、20年レベルで処理を見直すといった感じでしたが、昨日の日経を読むと10年以内には議論を終わらせるような感じです。

本腰を入れ始めています。それくらい、今ののれんの会計処理(費用化しない)を問題と認識しているのでしょう。別に償却・非償却どっちが正しいというわけではありませんがね。非償却はそれなりに合理性があると思いますし。

今回の日経報道に関して、米国株投資家としての注意点は2つあると思います。

①米国企業が採用しているのはIFRSではなく米国基準だから直接関係はない

②仮に米国基準も追随した場合は留意が必要(PERが高くなる)

①米国企業はIFRSではなく米国基準

米国企業は米国会計基準を使っています。IFRSではありません。

今回の議論がどう進もうと米国企業の決算書の見え方が変わるわけではありません。IFRSがのれん償却に方針転換しても、米国企業はのれん非償却のままです。

なので、過度な心配は不要です。

ただ、ADR銘柄は注意が必要ですね。ユニリーバ(UL)やディアジオ(DEO)、ブリティッシュ・アメリカン・タバコ(BTI)などはIFRSを使っているので、のれんが償却されることになる可能性があります。

②仮に米国基準も追随してのれん償却となった場合の注意点→PERが高くなる

もしIFRSがのれんを償却する方針に変更した場合、米国基準もそれに追随する可能性があります。グローバルでの比較可能性という点はSECも重視しているはずですから、IFRSと米国基準でのれんの会計処理が異なるのは嫌がると思います。

のれんは金額が大きく、PLの利益に与えるインパクトも甚大です。

仮に米国基準も追随して、米国企業がのれんを償却することになった場合、米国株投資家は留意が必要です。

のれん償却するしないってあくまで会計処理、帳簿の記帳方法の問題に過ぎず、企業の実態は何ら変わりません。のれん償却となれば利益は大幅に下落して、利益率も悪化するでしょうが、(理論的には)それが企業価値、株価に影響を与えることはありません。

見た目の利益が落ち込んでも、投資家は心配無用です。

ただやっかいなのは、PERなどバリュエーション指標の連続性がなくなって時系列分析が難しくなる点です。

利益が落ちても株価(企業価値、株主価値)が変わらないということは、PERが高くなることを意味します。「PER=株価 / 一株当たり利益」ですね。分子の株価は不変で、分母の利益が減少すればPERは上がります。

調整後EPSを使ってPERを見れば問題ないかもしれませんが、調整後EPSベースのPERの統計資料なんてなかなかお目に掛かりません。

仮にのれんが償却されることになれば、その期から米国株のPERは高く算定されます。のれんは金額規模がめちゃくちゃ大きいので、目に見えてPERが動くと想像します。

今年から米国株銘柄分析でバランスシートにも言及していますが、もっとも割合の大きい資産がのれんという企業は珍しくありません。大企業ほどのれんが多い傾向にあります。特にM&Aが活発なヘルスケア業界などはその傾向が強いです。たとえば、ファイザーとか。

日経のグラフによれば米国企業全体ののれん残高は約300兆円です。10年償却としても年間30兆円の利益悪化要因になります。S&P500構成企業全体の純利益って大体200兆円くらいですから、利益の1割以上が吹っ飛ぶ計算になります。

それだけの利益が吹っ飛んでも理論的には株価に影響はないわけですから、PERは上がります。

会計処理の変化がPERに影響を与えたことは、これまでもありました。ジェレミー・シーゲル氏は最近のWSJのインタビューでこのようなことを言っています。

(米国株が割高ではない理由の一つとして)

・会計基準が1990年代に変更され、PERとCAPEの数値が従来より高めに出ているため、最近の数値と数十年前の数値を比べることはできない。ウォールストリートジャーナルより

↑

シーゲル先生が言っている「1990年代の会計基準変更」が具体的に何を指しているかはわかりませんでした。が、会計処理変更によって、今のPERの数値は過去の数値と単純比較できないようです。

仮にのれんを償却することになれば、1990年代に起こったことと同じことが起こります。

こんにちは。

僕はくりっく株365でDAXに投資してます。

レバレッジは3倍くらいでほぼ全財産賭けてます。

のれんが費用計上出来るって事は、特にIFRSを採用してるヨーロッパ企業で節税になるってことですよね??

特に20年くらいでゆっくり費用計上しくことが出来ればm&aも盛んになるし、株価には上かなりのげ材料になると思ってます。

いかがでしょうか?

全財産レバレッジ3倍って、なかなかハイリスクなご決断ですね!

のれん償却費はあまり節税にはならないと思った方がよいです。

のれん償却は原則として連結決算でしか出てこないものだからです。

税金は個別財務諸表を基礎に計算されるので、のれん償却は法人税計算に関係しません。

ただし、株式取得ではなく合併や事業譲受によってのれんが生じる場合もあり、その時は個別財務諸表でのれん償却費が発生します。

この場合はのれん償却費は損金算入できるので、節税効果があります。

この合併の話も、適格合併は損金算入できないとか、細かい話はもうちょっとあります。

結論としては、のれんを償却しても節税効果は限定的だと思います。