FANGの一角を担うフェイスブック。マーク・ザッカーバーグCEOがハーバード大学在学中に創業した巨大SNSプラットフォームを提供する企業で、今や世界中で20億人以上の会員を抱えています。年間売上高は400億ドル超。

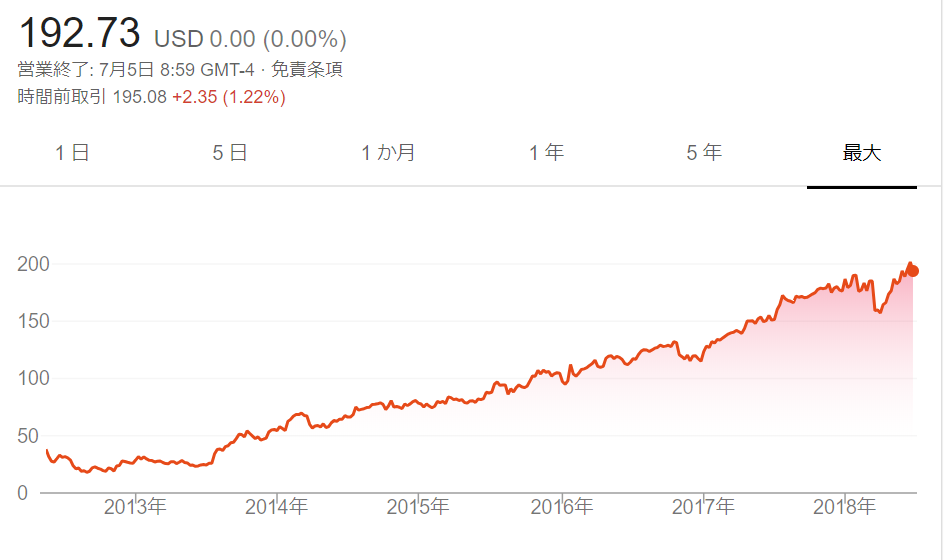

2012年にNY市場に上場してからわずか6年で株価は4倍近く上昇しました。以下は上場からこれまで(2018/7/3終値)の、フェイスブックの株価推移です。

途中上がり下がりは当然あるものの、右肩上がりの綺麗なチャートです。2018年にボコッと穴が開いていますが、大統領選絡みで個人情報流出問題が発覚し一時的に売られました。しかし、ご覧の通りあっという間に株価は最高値を試すところまできました。個人情報流出のあとも、私の周りでフェイスブックを止めた人は一人として聞いたことがありません。業績に問題がなければ株価は戻るのです。

途中上がり下がりは当然あるものの、右肩上がりの綺麗なチャートです。2018年にボコッと穴が開いていますが、大統領選絡みで個人情報流出問題が発覚し一時的に売られました。しかし、ご覧の通りあっという間に株価は最高値を試すところまできました。個人情報流出のあとも、私の周りでフェイスブックを止めた人は一人として聞いたことがありません。業績に問題がなければ株価は戻るのです。

そんなこんなで、現在フェイスブックの株価は上場来最高値付近にあります。「あ~、今年落ちた時に買っとけばよかったー」ってあなたは思っているかもしれません。確かにそれはそうですね。ただ、私見ですがフェイスブックの株価は今でもなお割安に見えます。

今年2018年のアナリスト予想EPSは7.7ドルです。現在(2018/7/3終値)の株価は192ドルで予想PERは25倍です。S&P500平均のPER17倍を上回るPERです。ですが、フェイスブックの今後の成長力を考えれば、PER25倍は決して割高とは言えずむしろ割安に感じるくらいです。

なぜPER25倍でも割安だと私が考えているのか、過去と未来の二つの視点で語らせてください。所詮素人意見ですが、よかったら聞いて下さい。

【過去】FY10~FY17までのEPS成長率は年率50%超え

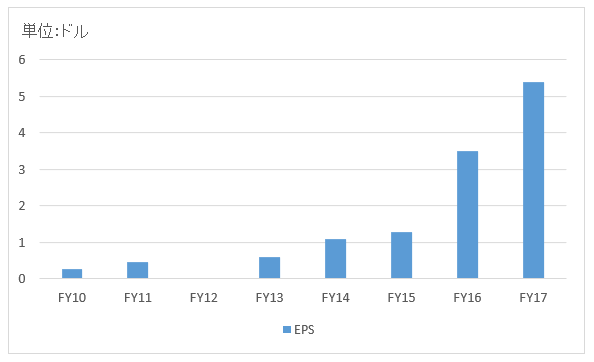

以下はFY10から直近FY17にかけてのフェイスブックのEPS(一株当たり利益)推移です。

FY10のEPSは0.28ドルでしたが、FY17のそれは5.39ドルです。直近7年間のEPSのCAGR(年平均成長率)は52.6%です。上場間もない成長企業とは言え、凄まじい成長率です。

FY10のEPSは0.28ドルでしたが、FY17のそれは5.39ドルです。直近7年間のEPSのCAGR(年平均成長率)は52.6%です。上場間もない成長企業とは言え、凄まじい成長率です。

これはあくまで過去の成長率であって、今後この52%のEPS成長率が続くことはあり得ません。そりゃちょっと厳しい要求です。ただ、S&P500企業平均よりも遥かに高い成長が見込めそうだとは思いませんか?

ちなみに2018年版米国会社四季報によると、

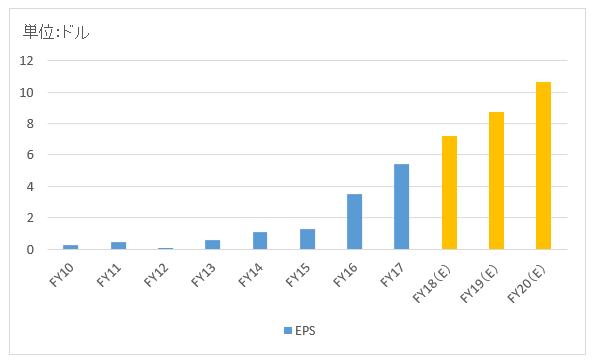

FY18予想EPS・・・7.2ドル

FY19予想EPS・・・8.8ドル

FY20予想EPS・・・10.7ドル

となっています。

この予想EPSもグラフに加えてみますね。

(青色は実績EPS、オレンジ色は予想EPS)

(青色は実績EPS、オレンジ色は予想EPS)

どうでしょう?

確かに成長率はこれまでよりは落ちるでしょうが、今後もEPSは順調に拡大することが期待されています。

予想PER25倍ってことは、株価に対する2018年利益の益回りが4%(1/25×100%)ってことです。インフレ率+α程度の利ザヤしかありません。だからこそ、一般論で言えばPER25倍はちょい割高と判断される数字です。でも、PERの名目数字だけで一概に割安割高を判断できないのは言うまでもないことですね。今後の強い利益成長が期待できるなら、PERが高くても割高とは言えません。逆もまた然りです。

仮に四季報の通り2020年にEPSが10.7ドルになったとします。そうなれば、今の株価192ドルに対する益回りは5.6%(PERは17.9倍)で現在のS&P500平均程度になります。2021年以降も成長を続ければ、さらに将来の(現時点の株価に対する)益回りは高まります。

フェイスブックよりPERが高い優良企業として決済大手のビザ(V)があります。現在のビザの2018年予想PERは29倍です。ビザのFY10~FY17のEPS成長率は16%です。これもハンパない成長率です。これだけ高い利益成長実績を残してきてかつ、今後もそれなりに利益成長が可能だとマーケットに期待されているからビザ株はPER29倍で評価されています。ビザの株価はFair Valueだと私は考えています。

一方で、フェイスブック株はどおしてもFair Valueには見えません。ちょっとばかし安く値付けされているように見えてならないです。

発想としては単純過ぎるのはわかっています。過去のEPS成長率だけでバリュエーション判断するのは愚かだとはわかってますよ。見るべきは未来ですから。そうは言っても、過去のEPS成長率が50%超と常軌を逸している上、今後もそれなりのペースでEPSが成長すると期待できわけですから、どうしてもPER25倍という今の株価は割安に見えちゃいます。

【未来】北米に偏った売上構成が示唆する、今後の成長余地

果たして、本当にフェイスブックのEPSは2018年以降も伸び続けるのか?

その未来こそ重要です。株価は未来の利益、配当を映し出しているものですから。

会員数が20億人に達した今でもなお、フェイスブックの利益は成長し続ける余地があると私は思います。10-kレポートを読んでそう感じました。なぜそう感じたのか、思ったことをそのまま書きます。

先ずこちらをご覧ください。10-kレポートからHiroが作成した地域別売上構成比です。

米国内の売上高が44%です。

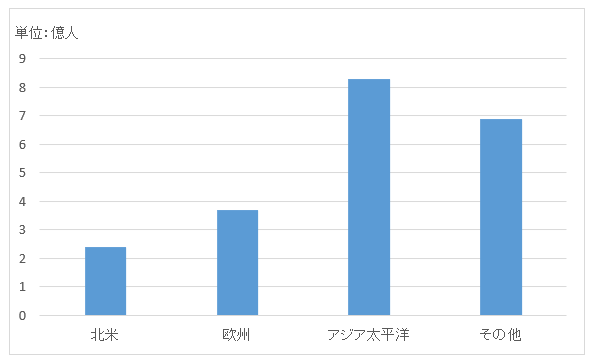

次にこちらを見て下さい。同じく10-Kレポートをもとに独自に作成したグラフで、地域別のMAU(月間アクティブユーザー数)です。

↑

このグラフ作ってみてちょっと驚きました。北米少なっ!って。

そりゃ、米国の人口なんて3億人ちょいですから、カナダを加えても北米のMAUはこんなもんに決まってます。よく考えたらその通りなのですが、収入の半分近くが米国内売上なものだから、MAUも米国が多いだろうと思い込んでました。

違いますね、そりゃもっと人口の多いアジアや欧州の方がフェイスブックユーザーが多いのは自然なことです。ちなみに、中国では原則としてフェイスブックは使用できませんから、上のグラフの「アジア太平洋」に中国は含まれません。それでもアジアには8億人を超えるユーザーがいます。

さて、米国(北米)のユーザー数は僅か2.4億人で全ユーザー数21.3億人の1割ちょいにしかなりません。にもかかわらず、売上高のおよそ半分を米国(北米)が稼ぎ出しています。80:20の法則とはよく言われたものです。

なぜ、相対的にユーザー数が少ない米国(北米)の売上高がこんなに大きいのかと言えば、単純な話で広告単価が高いからです。フェイスブックは売上高のほぼすべてが広告収入です。売上高=単価×数量です。数量(ユーザー数)が少ないのに売上高が大きいということは、単価が高いことを意味します。

米国は世界最大の経済大国で、グローバルにビジネスを展開するキャッシュリッチな優良メーカーが数多く存在し、払える広告予算も莫大にあるからと思われます。

ここにフェイスブックの大きな成長余地を感じました。まあ、フェイスブックに限らない有り体な話ですが、広がるアジア新興国市場があるということです。アジアはユーザー数がもっとも多いものの、まだフェイスブックの売上高にそれほど貢献できていません。高い広告単価を払える企業が少ないからです。

これから欧米企業のアジア支社やアジア現地企業が成長していくに従って、アジア新興国でのフェイスブックの広告単価も上がっていくのではないか、そんな風に思いました。

繰り返しですが「売上高=数量×単価」です。フェイスブックは数量(ユーザー数)も単価(広告掲載料)もどちらも上昇する余地がありそうです。しかも、プラットフォーム提供というビジネス性質上、売上規模が拡大するほど利益率が改善すると期待できます。

ってことで、フェイスブック株に投資妙味を感じます。

・FY10~FY17のEPS成長率は50%超(過去)

・今後アジア新興国を中心に広告単価の上昇が期待できそう。よってEPSはまだ大きく伸びる余地が残っている(未来)

過去と未来どちらを眺めても、フェイスブック株には期待が持てます。これがPER100倍って言われたら、「それはさすがにちょっと、、う~ん・・」って感じですが、現在の予想PER25倍なら安いと思います。率直にそう感じます。

政府の規制強化、独禁法違反の罰則金、情報管理コストの増大、などなどリスク要因も数多くありますが、結局人々から必要とされている企業は生き残って利益を稼ぎ続けるのです。かつてのフィリップモリスのように。「永続する会社が本当の利益をもたらす」のです。

フェイスブック株は超有望だと思いますね~。

有配銘柄にしか投資しない方針なので私は買いませんがね。

こんにちは^^

FBは素晴らしい企業ですね!Hiroさんは今後10年間保有するのであれば、Google or Amazon or FaceBookのどれを保有しますか?

こんにちは。

フェイスブックの収益力はやはり高いです。財務諸表見ると客観的にわかって納得できます。

私が投資対象として選ぶとすれば

Facebook > Google > Amazon

かな~と思います。

FacebookとGoogleはかなり迷いますね~。

自分が生活する中でもっともお世話になっているのはグーグルですし、検索プラットフォームの強さは今後も健在だと思いますから。

グーグルを2番手にしたのは、AIなどの投資が莫大でそれが最終的に株主利益を犠牲にするリスクもあるかな~と考えたからです。

フェイスブックは今の巨大SNSを横展開して事業を継続するだけで、どんどんキャッシュを稼げそうです。

まあ、黙っててもキャッシュを稼げるという点は2社とも共通ですかね。

Amazonはバリュエーションが高過ぎて判断できないので3番手にしました。PER200倍はやっぱり手を出す勇気が出ないです。

ってことで、フェイスブックを選びます。