家計簿は付けていません。面倒くさがりな性格で毎日記帳するのが無理だからです。何度かチャレンジしてみたことありますが、最大でも3か月しか続きませんでした。

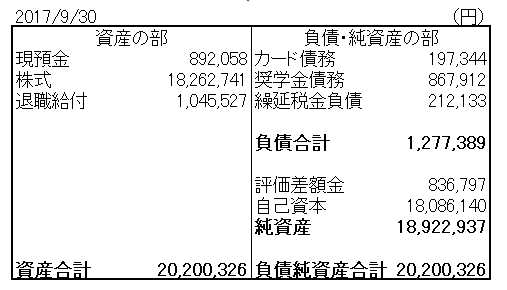

そこで考案したのがバランスシート(BS)で家計を管理する手法です。家計簿がフロー情報なのに対して、BSは一時点のストック情報です。BS作成は特定の日だけ作業すればいいので、家計簿を作るより遥かに楽ちんです。私の場合は3月末、6月末、9月末、12月末をBS基準日としています。3か月毎です。企業の四半期決算と一緒ですね。

3か月前のBSと比較して純資産がどれだけ増減しているかを確認することで、この3か月の収支をざっくり確認しています。

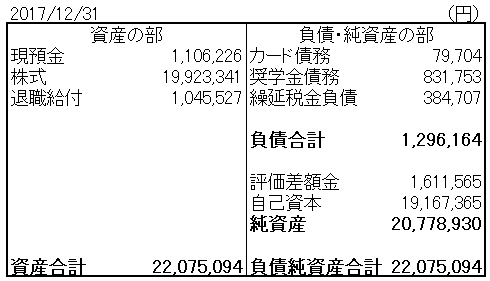

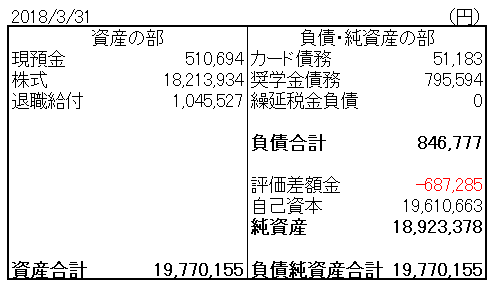

では2017年12月末と2018年3月末のBSを並べます。

純資産▲185万円!orz

2018年1月~3月の3ヵ月で純資産は185万円も減少しました。過去最大の四半期損失です・・。

原因はもちろん株安と円高。2018年になってインフレ懸念が高まり金利が上昇し始めました。米10年債利回りは年初2.4%でしたが、3月末現在2.75%まで上昇しています。一時は2.95%ほどまで上がりました。ゴールドマンサックスは年内に3.5%まで上昇すると言っています。

私は高配当のディフェンシブ株に多く投資していますが、高配当銘柄はどうしても金利上昇に弱いところがあります。特に短期的には弱いです。無リスク資産の収益率が上がるので、それと対抗すべく配当利回りも高くなります。特に債券と競合しがちな高配当な景気安定銘柄は売られやすいです。ブラックロックの高配当ETFであるHDVがお気に入りで、私のポートフォリオの約20%を占めています。S&P500の年初来リターンが+2%(ドルベース)なのに対して、HDVのリターンは▲5%(ドルベース)に沈んでいます。

BSに「評価差額金」という項目がありますが、ここが株式の含み損益(税引き後)を示しています。12月末は+161万円あったのに3月末では▲68万円となっています。つまりこの3か月で株式時価が200万円以上も吹き飛んだということです。これが純資産を食い潰しました。

ちなみに、株式の評価損の影響を除いた純粋な家計ベースだと利益プラス(+44万円)を維持しています。この3か月大きな買い物をしていないので想定通りです。

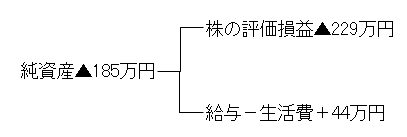

この3か月の純資産▲185万円はこのように区分できます。

こう見ると、生活費の使い過ぎはなくて健全な家計管理ができていることが分かります。株の評価損は短期的には管理できるもんじゃないので仕方ないです。仕方ないですが、株安が純資産にマイナスなのは紛れもない事実なのできちんとBSには反映させています。

上の図を描くことが私の家計管理のゴールです。超ざっくりですよねw。「給与-生活費」が+44万円あるのは分かるけど、その内訳が分からないんです。生活費としてに何にいくら使ったかは記録していません。それを記録しようと思えば家計簿が必要になります。でも大きな出費は大体クレジット決済するのでその明細で確認できます。家賃は決まった固定費なので記録するまでもありません。

このBS家計管理法で大事なことは、事前にどういうBSになっているか想像しておくということです。

「この3ヵ月は株安が進んだから、きっと評価差額金は100万円減ってるだろうな~」

「今月はハワイ旅行に行ったけど、円安株高のおかげで純資産はトントンかな~」

てな感じで、直感でいいので仮定を置いておきます。

んで、実際にBS作ってみて自分の想定通りのBSになっているか確認します。カッコ良く言えば仮説思考です。想定通りのBSであれば、それ以上深追いはしません。時間の無駄ですから。あまりに想定と異なるBSになっている場合は、クレジットカードの明細見たりしてもう少し詳細情報を調べます。あとそもそもBS作成にミスがないかもチェックします。

ま、とにかくざっくりしか家計チェックしないのがBS管理の特徴です。厳密さより時間節約を優先しています。株式会社の損益計算ではなく所詮家計です。多少テキトーに決算書作ったところでSECから文句言われることもないわけですから。

今回のBS家計管理の結果は完全に想定内です。株式の評価損が莫大に出て、それが家計やり繰りのプラスを余裕で食い潰し、3か月前からの純資産変動は大きなマイナスになっているはずと思っていました。その通りの結果となりました、、残念ながら。家計を見える化するとスッキリして良いんですが、こういう株安局面ではボロボロになったBSを見ることになって辛いですね・・。ま、現実を受け入れることは大切ですな。