投資家期待はものすごく重要だ。

『株式投資の未来』

ジェレミー・シーゲル氏はこのように言っていますが、投資家期待の程度って具体的にどうやって判断すればいいのでしょうか。どう投資実務に落とし込めばいいのか。このフワッとした言葉を数字で考えるにはどうしたらよいのか。

投資家期待が低い銘柄の方が高リターンを望めるわけですが、それは単にPERが低い銘柄を買えばいいというわけではありません。予想PERが10倍のIBMは投資家期待が低いのかと言えば、それは微妙です。何とも言えません。逆にアマゾンやネットフリックスのようにPERが高い銘柄は投資家期待が高いのかと言えば、必ずしもそういうわけではありません。

PERが低いから投資家期待が低い、PERが高いから投資家期待が高いというのは正しい解釈ではありません。相対的に見る必要があります。

(期待)EPS成長率とPERとのバランスを考慮した上で、相対的にPERが低い銘柄が投資家期待が低い銘柄と言えます。こういう銘柄を見つけ出して投資できれば、将来大きなリターンで報われます。もちろん、それは簡単なことはありませんが。

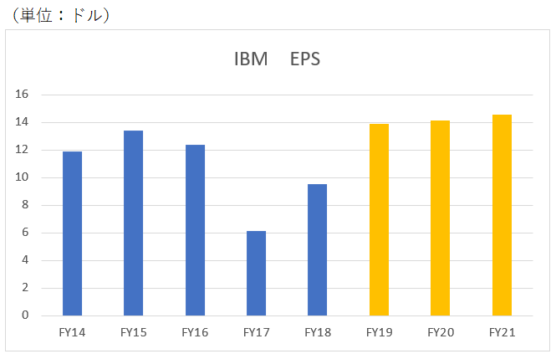

もし、IBMのEPSが今後30年、年率10%で成長を続けるなら今のIBM株に対する投資家期待は低すぎます。しかし、米国会社四季報2019年春夏号によると、IBMのEPS実績と予想EPS推移は以下の通りです。

※FY19以降(橙色)は予想値

FY19~FY21はほっとんどEPSが成長しないようです。クラウドやAIといった戦略分野での業績が見通せないからでしょうか。

今IBMの予想PERはちょうど10倍ほどです。S&P500平均よりもかなり低いです。でもそれは、上記の様な鈍いEPS成長予想が前提です。投資家期待が低く割安とは言い難い。いや、もしかしたら、10年後に今を振り返ったら「2019年のIBM株は割安だったよな~」と言っているかもしれません。でも、現時点ではそんな楽観的なことを言える根拠はありません。少なくとも、私はそんな材料持ってません。

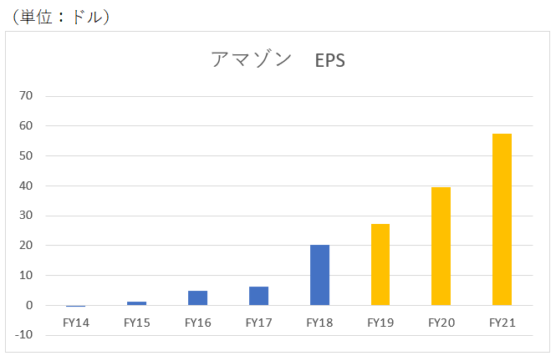

次にアマゾン(AMZN)を見てみましょう。アマゾンの予想PERは約50倍で益回りは2%しかありません。しかし、アマゾンのEPSはこれからさらなる成長が見込まれます。同じく四季報からアマゾンのEPS予想をグラフにしました。

※FY19以降(橙色)は予想値

FY18~FY21の3年間でEPSは約3倍に成長する見込みです。

PER50倍だからってアマゾンに対する投資家期待が高いと言えるでしょうか?

そんなことないでしょう。これだけEPSが成長するなら、PER50倍(益回り2%)という数字は特段高いとは思いません。

| 会社名 | PER | 今後3年間のEPS予想 |

| IBM | 10倍 | 微増(横ばい) |

| アマゾン | 50倍 | 3倍に成長 |

↑

IBMとアマゾン、どちらの方が投資家期待が低いのでしょうか?

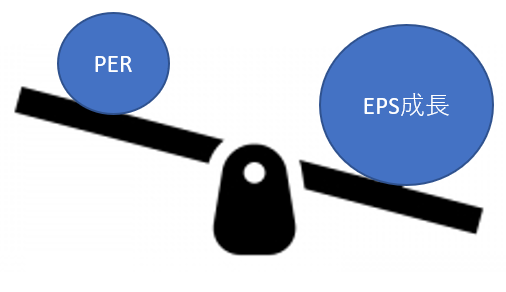

う~ん、わかりません。ただ一つ言えることは、「低PER=投資家期待が低い」と単純には言えないということです。常に相対的に見なくてはなりません。(予想)EPS成長率とPERとのバランスが重要です。

↑

こんな銘柄が理想。将来のEPS成長予想に対してPERが低い銘柄が、投資家期待が低い銘柄です。PERの絶対値は関係ありません。PER50倍のアマゾンへの投資家期待が低い可能性だってあります。

問題はマーケットは大体合理的ということです。EPS予想に対して明らかにPERが低い銘柄なんて、そこらに転がっていることはありません。あれば、すでに誰かが拾っているはずです。1万円札が街中に落ちていることなんて見たことありませんよね。1万円札を落とす人は稀にいるかもしれませんが、落とした1分後には誰かが拾って懐に入れてます。

『株式投資の未来』で20世紀後半に高リターンだった銘柄を見ると、一つの傾向が見られます。それは比較的PERが高いということです。低PERだったのはフィリップモリスくらいです。

以下は20世紀後半に高リターンを達成した銘柄とその平均PERです。

| 会社名 | 平均PER |

| フィリップモリス | 13.1 |

| アボットラボラトリーズ | 21.4 |

| ブリストルマイヤーズスクイブ | 23.5 |

| トッツイロール | 16.8 |

| ファイザー | 26.2 |

| コカ・コーラ | 27.4 |

| メルク | 25.3 |

| ペプシコ | 20.4 |

| コルゲート・パルモリーブ | 21.6 |

※PERは1957年~2003年の平均

※同期間のS&P500平均のPERは17.4倍

上記の銘柄はどれも投資家期待が低かったと言えます。PERが比較的高い銘柄ばかりですが、高いEPS成長力を考えればもっと高PERで然るべきだったのです。BMW7シリーズが新車で600万円で売られているようなものです。確かに平均的な車より高い値段ですが、その性能とラグジュアリーさを考えれば割安です。本来は1,500万円くらい払わないと買えない車です。

値段の絶対額で判断してもしゃーないです。軽トラが200万円で売られてたら、高過ぎ!って思うでしょ。でもクラウンが新車で200万円なら激安です。当然ですよね。こんなの言うまでもないこと。

株も一緒です。株式だからって特別に考える必要はありません。普通のお買い物と一緒です。品質が良いものには高い値段を払っても良いけど、品質が悪いなら安い値段でしか買いませんよね。

それと同じ感覚で株も見れるといいですね。株式は目に見えないデータ上の存在だし、何か実用的な価値があるわけじゃないから、どうしても難しく考えがちです。いや、実際にDCF法で株の理論価格を算出するのは難しいんですけどね。

気張らず自然体でいれるといいのかな。スーパーで食料品の買い物をする時の感覚で銘柄を見てみましょう。「この刺身は鮮度が高い割に安いな~」とか「最近野菜が全体的に高いな~」とか思うじゃないですか。それと同じで、株もその利用価値と値段を天秤にかけましょう。そして、じっくり悩んでレジに持っていけばいいです。ポイントは短期的な価値ではなく長期的な価値に思いを馳せること。答えはわかりませんが、そういう思考を持って株式投資を続けていれば、自然と投資家期待が低い銘柄を選ぶことができるのかなって思います。

ところで、突然ですが、あなたならどちらを選びますか?

・閉店間際の半額シールが貼られたお刺身

・定価で売られている新鮮なお刺身

私は半額シールを狙ってしまいがちですが(日常でも投資でもw)、『株式投資の未来』を読むと、定価で新鮮なお刺身を買った方がいいみたいです。でも、やっぱなるべく安く買いたいよね~。刺身は定価で買うと1000円超えるものもあるからなあ。うむ、悩ましい・・。

CFO協会の会長さんが、下の動画の最後の10分でM&Aとのれんについて株式市場との関係性を語られていますが、のれんとは、「なんだかわからない人気」だそうですw

普段の生活でも株式でもむしろ、なんだか分からない不人気に乗っかるのが大切なのかも知れませんねw

https://www.youtube.com/watch?v=jclcfm_3AJI&app=desktop

あながち間違った説明でもないかもしれませんね(笑)。

のれんの価値は何なのか、正確に説明するのは大株主でもCEOでも難しそうです。

資本を用いずにビジネスを拡大しやすくなった現代では、のれんが(会計的のれんだけなく経済的のれんも含め)大きくなりがちですね。