取締役会(ボード)の役割はCEOを監督し、場合によってはクビにすること。

取締役と聞くと、どんなイメージを持ちますか?

会社の偉い人という感じでしょうか。ソフトバンクの社外取締役にはファストリテイリングの柳井氏がいますし、最近退任されましたが日本電産の永森氏も以前社外取締役を務めていました。

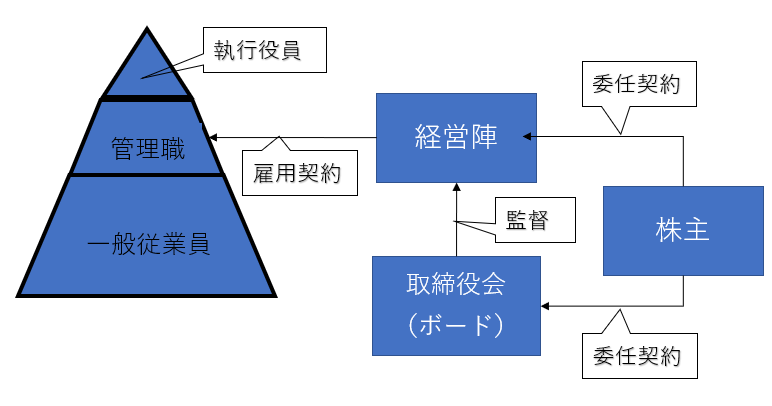

確かに取締役は偉い人に違いありませんが、そもそも従業員ではありません。CEO(代表取締役)を含む取締役は会社から雇われている労働者ではありません。従業員の頂点は執行役員です。取締役になると労働者側ではなく資本家側に付くことになります。取締役は(高額な報酬で)株主に経営を委任されている立場です。取締役は雇用契約ではなく委任契約を結んでいます。

取締役と言うくらいですから取り締まるのです。何を取り締まるのかと言えば会社経営陣の行動をです。特にCEOです。公正なコーポレートガバナンスが構築されて、正しく業務執行されているか監督するのが取締役の役割です。特に代表取締役の業務執行を監督するのは取締役の重要な役割です。

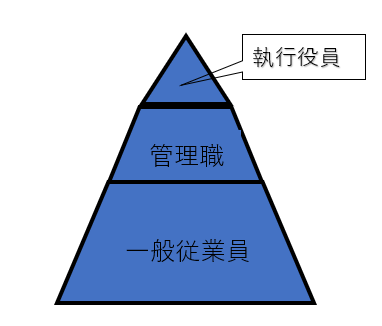

バランスの悪い下手くそな図ですみませんが、従業員ヒエラルキーをざっくり描くとこんな感じです。

従業員の頂点は執行役員です。取締役はこのピラミッドの枠外です。

従業員と取締役会、株主の関係を簡単に描いてみました。

従業員は会社に(経営陣)に雇われてお給料をもらっている立場です。経営陣と取締役は、株主から経営・監督を委任されている立場です。株主から数千万円~億単位の報酬をもらって経営を執行し、また監督しています。株主から経営の監督を任されているのが取締役会(ボード)でその構成員が取締役です。

だから、サラリーマンが出世して執行役員から取締役になるというのはとても違和感のある表現です。本部長から執行役員になるのは出世と言って差し支えないですが、執行役員から取締役は出世とは言えません。執行役員と取締役は住んでる世界が違います。取締役になるには一度会社を退職して(退職金ももらって)、改めて取締役として就任(株主とに委任契約)することになります。

取締役はサラリーマンの延長線上にはいない存在です。細かい会社法の規定を覚える必要はありませんが(私も忘れましたし・・)、こういった株式会社のおおまか仕組みは覚えておいた方がいいかな~と思います。

すみません、前置きが長くなりました。米国企業の魅力、米国株がいかに投資対象として優れているか伝えるのがこの記事の趣旨です。米国企業は取締役会が有効に機能しています。きちんと経営陣、特にCEOを監視するという役割を果たしています。それをもっとも実感するのが、会社の業績が思うように上がらない時にあっという間にCEOのクビをすげ替えるところです。

日本では多少業績が芳しくなくて株価が上がらなくても、社長自らが「辞める!」と宣言しない限りは社長の椅子に座り続けるのは普通ですよね。不祥事が起こって世間の外部圧力から辞職を余儀なくされることはありますが、取締役会からの圧力で辞職するという話はあまり聞きません。むしろCEOと取締役会は友達みたいな感じすら覚えます。

取締役会がきちんと機能するって長期投資ではすごく大事なことです。会社はトップがすべてです。経営共創基盤トップの冨山和彦氏は、「会社は頭から腐る」とおっしゃっています。長期投資では取締役会が機能してコーポレートガバナンスが整っている会社を選ぶ必要があります。そういう会社は株主のお金がガッチリ守られているからです。

米国企業の取締役会(ボード)がいかに機能して、企業価値を高めてきたかIBMの例をご紹介します。

1990年代、IBMはなぜ復活できたのか?

最近、「将来の経営幹部を育成する研修」に、部長命令で無理矢理参加させられて自ら手を上げて積極的に参加しています。

その研修の中でハーバード・ビジネス・スクールの1990年代前半のIBM再建の教材を使った授業が行われています。なぜルイス・ガースナーはIBMを短期間で復活させることができたのか、そして私たちそこから何を学び取れるのかということについて、厳しく指導を受けております。すごく厳しくてもう泣きそうです(>_<)。。

1980年代から当時のIBMは、これまでドル箱だったメインフレーム事業の急速な収益悪化に苦しんでおり、1991年~1993年まで3期連続の赤字決算に陥りました。株価は1985年をピークに、1992年までただ下がりで時価総額は半分以下になりました。しかし、ご存知の通り元RJRナビスコ会長のルイス・ガースナー氏がCEOに就任しIBMを見事復活させました。その鮮やかなV字回復は世間から称賛され、頻繁に経営改善のケースとして取り上げられています。

でね、まあ色々習っているのですが、ざっくり結論を言えば、ガースナーは何も特別なことはやっていないということです。魔法を使って、不可能だと言われたIBM再建をやってのけたわけではないということです。彼は教科書通りに経営再建の指揮を執って、見事IBMを再生させたということらしいです。

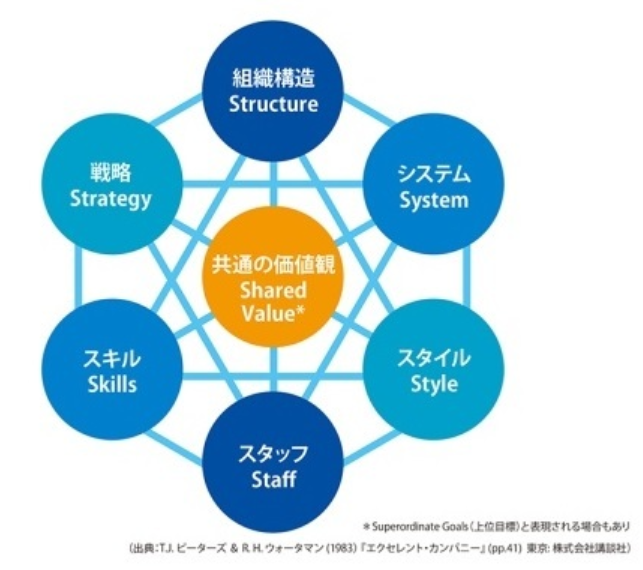

経営の7Sというフレームワークがあって、これに基づいてガースナーはIBMを再建したそうな。

ガースナーはIBMには以下が欠けていると的確に判断して、短期間でそれらを軌道修正しました。

・研究開発が市場ニーズにマッチしていない

・マーケティング技術が足りない

・広告代理店の使い方が下手

・製品ブランドが多すぎて訴求力がない

・顧客関係の悪化

・統合的な解決能力がIBM最大の強みかつ顧客ニーズなのにそれに気付けていない

・営業員の製品知識の欠如

・組織が官僚的で実行力に乏しい

テキストで文章にするといかにも簡単にやってのけたように見えますが、いくらフレームワーク通りにやると言っても現実には様々な困難があるでしょうから、並みの人材では到底無理な再建だったとは思いますよ。だいたいリストラもして社内の雰囲気も悪いなか、幹部クラスがきちんと指示を受け入れてくれるもんでしょうか。外部から来たCEOが自分の意志通りに数万人の従業員の心を一つにするのは困難を極めるだろう思います。

ま、とにかく「ガースナ氏はこの7Sに基づいてIBMを再建したんだ!」というのが元マッキンゼーの研修講師の方の教えでした。そこから、自社の経営についても考えよう!みたいな授業の流れですね。「ふ~ん」って感じですw。

確かに、これら経営の課題を把握してそれらを一つ一つ迅速に解消するガースナーの経営者としての能力は飛び抜けていたのだと思います。

しかし。

僕は別の要因もあると思いました。経験豊富な(元マッキンゼーの)研修講師に逆らうつもりはないですが、IBMが復活できた一番の理由はこの7Sのフレームワークに基づく経営改革ではないと思います。もちろんこれも大事でしょうが、その前段階でもっと重要な意思決定がありました。

それは、取締役会が早期に前CEOのクビを切ったことです。ここが一番のポイントだと僕は思いました。いくら有能なCEOと言えども、会社に財務的人的なリソースが十分に残っていない状態では経営改革は不可能です。

まだ資金繰りに比較的余裕があって銀行も支援してくれて、優秀な人材が会社に残っている状態でガースナーがCEOに就任できたことが勝因だったと思います。なぜそれが可能だったのか。それはIBMの取締役会(ボード)がきちんと機能していたからです。CEOを監視監督するという役割を取締役会が責任もって果たしたことがIBMを守った、僕は今回のケーススタディからそう感じました。

ハーバード・ビジネス・スクールの教材にこんな一節がありました。

1992年、エイカーズ(ガースナーの前のCEO)はIBMの取締役会(ボード)に対し、第4四半期には業績が回復するだろうと報告した。しかし11月の予測で第4四半期の見通しが暗いことが分かると、ボードは新しいCEOを探し始めた。

HBS教材より

↑

ここが転換点だと思いました。取締役会が今のCEOを首にしようと迅速に動き出しています。「あと1~2年くらい様子を見てみようかな」とかしません。すぐに「あ、もう今のCEOじゃダメだ」と判断してすぐに次のCEO(ガースナー)に声を掛けて、現CEOを更迭しました。

ボードのこの素早い判断、意思決定がなければIBMの復活はなかったでしょう。ガースナーの経営力がIBMを復活させたことに異論を挟む余地はありませんが、早い段階でガースナーをCEOに据えたボードの働きもIBM復活に大きく貢献したと思います。影の立役者です。

ハイテク銘柄でも米国企業なら安心して長期保有できる

やはりBtoBで取引している企業は、経営を間違えると大きく衰退するリスクがあるな~とIBMのケースを学んでいて感じました。どんな企業も品質は重要ですが、特にB to Bビジネスではそれが顕著です。

周辺技術の進化は早く、新興ベンチャー企業も多く参入してくるIT業界は、いくら歴史ある大企業でも衰退してしまうリスクがあります。長期投資家として学びがありました。やはりB to Cでブランド力のある食品、飲料メーカーの方が安心して長期投資できると感じました。

一方で、米国企業ならば変化の早い情報技術セクターであっても長期投資しやすいとも感じました。それはこの記事で紹介した通り、ボード(取締役会)が形骸化しておらず法理念通りの役割を果たしているからです。それによって、下手な経営には早期にストップが掛かり改善されるチャンスが高いです。社内リソースが豊富にある大企業ほど、一度経営に行き詰っても立ち直れる可能性が高いです。かつてのIBMのように。

長期投資では企業の利益成長力よりも(もちろんこれも大事ですが)、株主の財産を守る仕組みが整っているかどうかという点の方が大切です。ボード(取締役会)がきちんと役割を果たせているというのは、米国企業への投資を続ける上での一つの安心材料です。

どうも。いつもお世話になります。

ほんとにその通りですよね。日本だと問題を解決しないまま、トップが居座り続けることはよくありそうです。代表取締役社長っていう肩書きは、そもそもおかしい。

取締役会がきちんと経営者を監視するシステムがある米国の方が、日本に投資するよりいい結果になるのは自明な気がします。

お世話になります。

そう、「代表取締役社長」という肩書はおかしいですよね。私も同意見です。

取り締まって監督する側と、業務を執行する側のトップが同一人物ってすごく違和感あります。

会社法が改正されて「監査等委員会設置会社」ができて、社外取締役も増えましたがまだまだ形式止まりですね。

でも、こういう取り組みを地道にコツコツ続けることは大切なことだと思っていて、日本企業の未来にも私は期待を持っています。

ただ時間は掛かります。

今投資すべきはやはり米国企業という判断にならざるを得ません。