フェイスブックが仮想通貨リブラ(Libra)を発行すると公表しました。Libra協会なる団体によって運営管理されます。マスターカード、ビザ、ウーバー、リフト、イーベイ、ペイパル、スポティファイ、ボーダフォンなど名だたる企業が参画しています。

リブラの仕組みがいまいち理解できてなかったんですが(てかただの勉強不足)、先日WSJの文章を読んで急に視界が晴れました。

フェイスブックの「リブラ」は形の上では仮想通貨(暗号資産)だとしても、ビットコインよりむしろ、50年前に生まれたマネー・マーケット・ファンド(MMF)に似ている。

WSJより

なるほど、MMFに近いのか。

MMFとは国債や公社債、CD、CPなどに投資するファンドで預金よりも高い利回りを実現できます。事実上の元本保証商品と認識されていましたが、リーマンショックの際に元本割れが発生して規制が強まりました。まあローリスク・ローリターンで預金に近い商品という理解です。

リブラがMMFに近いとはつまり、フェイスブック等のLibra協会はユーザーから集めた資金をプールして、それを米国債や優良社債で運用し収益を得るということです。その投資利益はLibra協会が自分達の懐に入れることができ、その収益を運営管理費用に充てることができます。

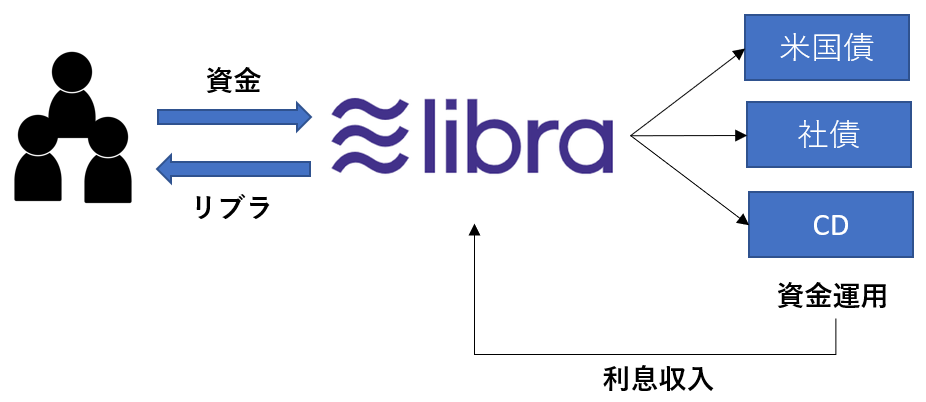

簡単に図で描くとこんな感じでしょうか。

リブラを買いたいフェイスブックユーザーはLibra協会に資金を送金し、それに見合うリブラを手に入れる。Libra協会はユーザーから得た資金を短期金融市場で運用しその利息収入を参画企業で山分けする。フェイスブックの登録者数は20億人を超えますから、普及すれば利息収入もバカにならないでしょうね。

これはビットコインとは明らかに異なる仕組みです。分散型データベースで管理するのがビットコインだとしたら、リブラをどちらかというと中央管理的です。規制当局への情報公開もきちんと行っていくとのことですし。

リブラを買うということは間接的に米国債を買うことに近いかもしれません。実際にどんな商品で運用するかはわかりませんが、ある程度安全性の高い資産を選ぶことを考えれば米国債が第一の選択肢になるでしょう。国債の中では利回りも高い方ですし。

フェイスブックは「銀行口座を持たない人への金融サービスの提供」をリブラ創設の一つの目的としていますが、なるほど納得。米国債など信頼性のある資産がバックにあるなら、リブラの価値は安定推移するように思います。少なくともビットコインのような乱高下はないでしょう。自国の通貨価値が不安定な人にとって、リブラは価値保存機能としての役割を発揮しそうです。

フェイスブックがリブラを創設する経済的メリットは何か?

(リブラ創設による)利益の源は、リブラの価値を安定的に保つための裏付け資産(リザーブ)から生じる利息だ。利息はすべてリブラの運営組織に参画する企業に還元され、リブラの所有者は何ももらえない。つまり中央銀行のシニョレッジ(通貨発行益)にも似た創業者利益をもたらすのだ。

WSJより

WSJはこのように利息収入が利益になると言っていますが、恐らくそこはフェイスブックの狙いではないでしょう。フェイスブックなどLibra協会加盟企業が本当に欲しているのは、僅かな利息収入ではなく情報だと思います。リブラを使って、誰が何を買ったのかがわかれば、より効果的なマーケティング活動を行えます。アマゾンが保有しているのに近い消費者情報を得たいのが真の狙いではないでしょうか。

フェイスブックのユーザーは20億人以上いますから、リブラ普及の実現可能性は低くないと思います。やはり米国債などの実物資産が裏付けになっていることが信頼を高めます。あとフェイスブック、ビザ、マスターカード等の世界的に知名度のある加盟企業が運営管理していることも安心材料の一つです。

リブラの裏付け資産の大半が米国債などのドル建て資産になるとすれば、リブラは金本位制ならぬドル資産本位制ということになります。基軸通貨ドルの価値はますます高まりそうです。

ドルペッグという事ですね、ほぼ銀行と同様なのでしょうが銀行の規制をすり抜けるという事は

マネロンに利用される懸念がありますね

マネロンなどのコンプライアンス、セキュリティ関係はしっかり抑えないと厳しいですね。

こういうのは不祥事があるとユーザーが伸びないでしょうから。

規制はこれから議論でしょうか。

こんばんは。

最近、金融セクターへの投資と共に仮想通貨関連技術について考えることが増えてきています。

上手く説明できないと思いますが現在の考えを述べさせてください。

実現の可能性や実現するまでの期間を無視して考えると、金融に関する総コストを最小にするには、中央銀行を含めた銀行システム全てがブロックチェーン上にのること。

現在クレジットカード、電子マネー、QRコード等、様々な決済サービスがあるが最終的な到達点は、中間業者のない銀行引き落とし。

利用者からは見えない、システムを運用するためにかかるコストを全て含めて考える。

最終的な到達点から考えると、現在の決済サービス会社は技術革新に対応し、中心的存在にならないと将来はないということになります。

そうなるとビザやマスターカードへの投資が怖くなる。

銀行システムがブロックチェーン上にというのは実現が相当先だとは思いますが、銀行が発行する仮想通貨にしばらく注目していきたいと思います。

こんばんは。

すみません、知識不足でコメント理解できませんでした(汗)。

既存の決済システムがブロックチェーン上で行われるのがもっとも効率的だけど、その実現は簡単ではないということでしょうか。

すみません。

コメント欄で書くべき内容ではなかったですね。

調べれば調べるほど現在のクレジットカードやQRコード、電子マネー等を扱う決済サービスの株が怖くなったということが伝えたかったのです。

それらのシステムもブロックチェーンに乗ることで同業他社と比べて一時的にコスト競争力は上がるものの、最終的には銀行から引き落とせば良いとなると、未来の決済サービス会社の役割って何だろう?となります。

いえいえ、コメントは好きに書いてもらって結構です。

私が決済システムに疎いだけですので。

私は逆に数字目線で調べれば調べるほど、ビザなど決済サービスの強さを実感しています。

色んな視点がありますね。ビジネス寄りに分析すると弱点が見つかるということですね。

ユーザーとしては安全で便利なのが一番です。

こんばんは。僕も、さっちゃんさんに1票。

ビザなど5〜10年は急成長してもおかしくないとは思ってます。ですが5年先以降は不安の方が大きい‥三菱UFJの仮想通貨の運用は、どのように社会に関わっていくのかとても気になってます。考え過ぎですかね?

こんばんは。

そうなんですね。私はさっちゃんさんの見解をよく理解できておらず、何とも言えないです。

ビザのような誰もが優良企業と確信している銘柄にリスクが隠れているのかもしれませんね。