仕事柄、日本企業の有価証券報告書を見る機会は昔からありましたが、米国企業の年次報告書(Form 10K)を見るようになったのは米国株投資を始めてからです。いや、もっと正確に言うとブログを始めてからです。

米国株投資、ブログをやってなかったら、米国企業の年次報告書を読む機会なんて一生なかったかもしれません。ほんっと米国株投資やって良かったです。それなりに金銭リターンも得られるし、本業(経理)にも役立つことが多いです。経理として勉強になります。

経理部門の第一義的な役割は、会社の1年間の活動を正確に数字で投資家に報告することです。数字だけじゃないですけどね。最近は非財務データの開示にも注目が集まっています。ですが、基本は数字。財務データの信頼性が最重要。

米国企業の開示情報を見ていて「あ、これ日本にはないな。日本企業も開示すべきだよな~」と思う情報があります。それが過去の株主リターンです。会社の業績をPLやキャッシュフロー計算書で開示しているのは日米共通です。ですが、過去の株主リターンの開示というのは、日本企業には見られない米国企業だけの特徴です(欧州企業はどうだろうか、わかりません)。

投資家が関心を持つのは、会社の過去の業績と今後の見通しなわけですが、究極的には株主リターンと言えます。そりゃあ、投資家は自分がリターンを得るために投資先を物色しているわけですから当然です。会社の業績と株主リターンは概ね比例関係にはあるでしょうが、必ずしもそうとは限りません。株価が高過ぎれば、増益決算を続けていても株主リターンは乏しくなる可能性があります。

年次報告書などのディスクロージャーは「うちの会社の業績はこうでしたよ」という既存株主への報告という意味合いだけでなく、「うちの会社はこんな魅力的な投資対象だよ!」という、株を買おうか迷っている潜在株主へのマーケティング的な意味合いもあります。

売上高、EPSが成長している様子を見せるよりも、投資リターンがS&P500を大きくアウトパフォームしてきた事実を伝えた方が訴求力があります。投資家もそういったリターンの情報には関心があるはずです。

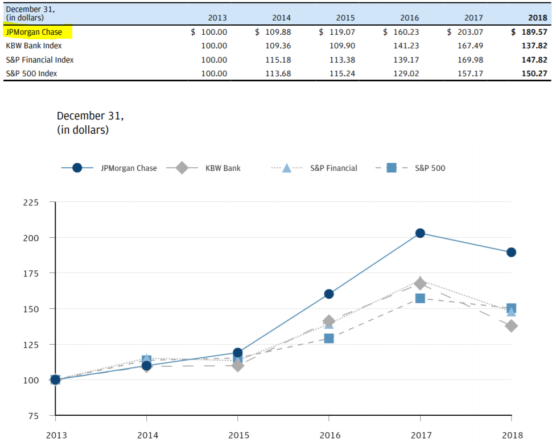

実際の開示をお見せします。以下は金融大手JPモルガン・チェースの開示です。

(2018年12月期JPモルガン・チェース年次報告書より)

こんな感じでグラフまで掲載している会社が多いです。JPモルガン・チェース株はこの5年間、S&P500指数にもKBW銀行株指数(金融セクター平均)にも勝っていることがわかります。2013年にS&P500指数に100万円投資したら2018年末に150万円になっていますが、JPモルガン株を買っていたら189万円になっています。

投資家は「お、JPモルガン株を買えばS&P500インデックスを買うより儲かったのか!」って知ることができます。もちろん、このリターンが次の5年も継続する保証はありませんけどね。

いいですよね、こういう開示って。欲を言えば5年じゃなくて20年、30年レベルの長期リターンを知りたいかな。

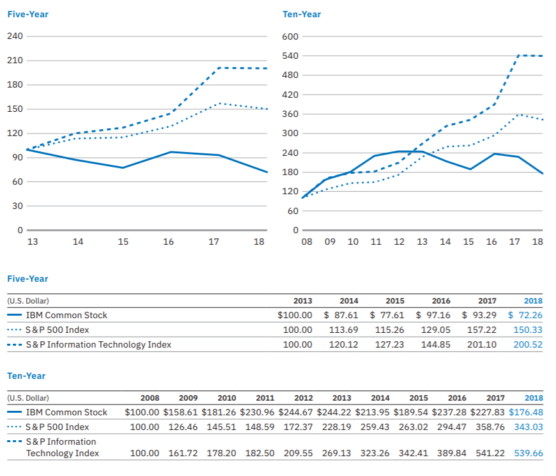

もう1つ、IBMの開示を紹介します。

(2018年12月期IBM年次報告書より)

IBMは5年リターンだけでなく10年リターンまで開示しています。充実していますね。こちらもしっかりグラフ化しています。左が5年、右が10年。

案の定、残念な結果が白日の下に晒されています。S&P500指数にも情報技術セクター平均にも負けています。ボロ負けです。過去5年で見ても、10年で見てもダメです。IBM株の不発弾っぷりを、正直に投資家に開示しています。

この開示を見てIBM株への投資をどう判断するか、それは各投資家の考え次第です。次の5年、10年でS&P500指数をアウトパフォームする可能性だって当然あります。

日本企業はこういう過去の株主リターンって開示してないです。米国を真似して開示すればいいのにな~って思います。その方が投資家フレンドリーだし、あと社内的にも良いことだと思います。有報を作る経理部の従業員が自社の株主リターンを意識するって、結構重要だと思うんですよね。株主目線を持つきっかけになると思います。

もうすでにご存じとは思いますが、VISAの過去の株主リターンを見てみました。乏しい英語力で自信がないですが・・・

VISAのAnnual ReportのStock performanceに、13~18年のリターンがありました。

S&P500 100→192

VISA 100→326

とあります。圧倒的にS&P500を上回っています。

確かにこの情報があるとないとでは大違いですね。

こういうのを見るとますます買いたくなりますが、ちょっと今は割高な気がして買いにくいです。

ビザはこの10年、S&P500を大きくアウトパフォームしてきましたよね。

マーケットの期待を超えるEPS成長を続けてきました。

しかもアマゾンのように無配でガンガン設備投資するのではなく、自社株買いなどで豊富な株主還元を続けてながらの成長です。

>ちょっと今は割高な気がして買いにくいです。

そうなんですよね。

割高とは言わないまでも、妥当な株価という感じで割安感はゼロですね。

ただそう思いつつも、結局これもビザは市場平均をアウトパフォームしていくんだろうなと思います。

今までもそうでしたから。