米国では従来型のたばこについては、テレビ、ラジオ、看板、ソーシャルメディアを使った宣伝が禁止されているが、電子たばこの宣伝を巡る規制は少ない。

ウォールストリートジャーナル

↑

へえ~、そうなのか、知らなかった。(紙巻き)タバコの宣伝って一切合切禁止されてるんですね、アメリカでは。

欧米、アジアではタバコのパッケージの裏にヤニで黒ずんだ肺など強烈な写真を掲載して、喫煙者に警告を鳴らしているのをネットで見たことがあります。あれを見て喫煙を思いとどまる人も相当数いるのではと思うくらいの画像です。タバコが健康に悪いのは医学的に証明されていることだから、あれくらいのWarningを出して国民の健康を守ろうとするのは当然かもしれません。あそこまで見て喫煙するなら、後はもう完全に自己責任ですね。

最初のWSJの文章に戻るのですが、米国ではタバコの広告宣伝はあらゆる媒体で禁止されているようです。知ってました? 恥ずかしながら、私は初めて知りました(アルトリアグループ株主のくせに)。

マーケティング活動ができないのは一見すると企業にとって不利に見えますが、実際は逆だと思います。広告宣伝に金をかけなくて済む分、株主に残る利益が増えます。そりゃ特定の企業だけ広告禁止されたら不利益だけど、タバコ業界全体が禁止なら問題ありません。業界全体の利益が押し上げられます。

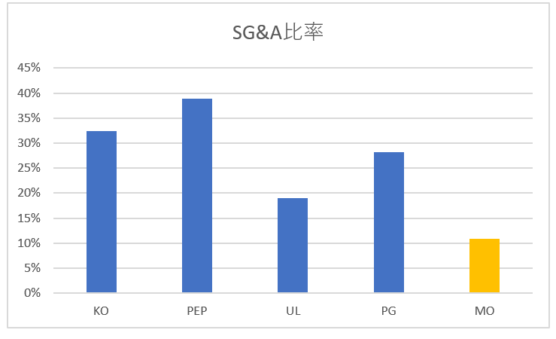

米国でのタバコの広告宣伝が禁止されているということは、米タバコ会社のアルトリアグループ(MO)のSG&A(販売費及び一般管理費)は他の消費財企業に比べて極端に少ないはずです。

ちょっと数字で確かめたいと思います。以下は主要な消費財メーカーのFY18のSG&A比率(SG&A / 売上高)です。比較対象として取り上げた企業はコカ・コーラ(KO)、ペプシコ(PEP)、ユニリーバ(UL)、プロクター&ギャンブル(PG)です。

↑

おお~、想定通りや!

こうやって、ビジネスの違いがきちんと数字に反映されているのを確認できると納得感を持てます。僕は職業柄、数字で客観的に目視できないと信用できないところがあります。「うちの部署は今年はコスト管理を頑張りました!」とか言っておきながら、経費をほぼ予算通りに消化してることとか普通にありますし。

それにしても11%というアルトリアのSG&A比率はかなり低いです。タバコってもともとマージンの高い商品ですが、SG&Aまで低ければそりゃ営業利益ガッポリ稼げるわけやな。

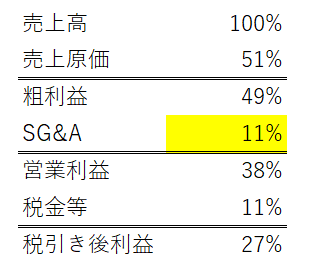

ちなみに、アルトリアのFY18のPL(損益計算書)を百分率で表すとこんな感じです。

↑

営業利益率38%って半端ねー。儲けすぎ・・。低いSG&A比率が貢献してますね。粗利率は49%と意外と低く見えるかもしれませんが、これは多額のタバコ税が控除されているからです。税金がもしなければ、利益率はもっと高くなります。たばこの製造販売がどれだけ儲かるビジネスかよくわかります。

こうやって、シンプルにPLを見るだけで色んなことがわかります。SG&Aには研究開発(R&D)費用も含まれます。加熱式タバコ関連でR&D費用が増えていると思われるかもしれませんが、11%という低いSG&A比率を見れば大した金銭負担はないことがわかります。

アルトリアは最近低PERでマーケットの期待は萎んでいます。FDAの規制も厳しさを増すばかり。カリフォルニア州のビバリーヒルズ市議会は市内のタバコ販売を全面禁止にするそうです。逆風吹き荒れる業界ですね。数年前PER20倍超の時にアルトリア株に100万円投資したのは判断ミスでした。タバコ会社に投資したことは後悔してませんが、バリュエーションは見誤ったと反省しています。

タバコがこの世から消えるリスクもゼロではないですが、あまりに規制を厳しくし過ぎると地下マーケットが繁栄してしまう危険もあります。まあ、なんやかんやで合法的なタバコ販売はしぶとく生き残るんじゃないでしょうか。

リスクは承知してますが、これだけ高収益なPL構造を持っている点は安心材料です。皮肉なことに広告宣伝を禁止していることが、タバコ会社株主の利潤を増大させる結果になっています。MO株主として今後もありがたく高額配当をもらい続けたいと思います。

日本でもたばこの広告は禁止されているんですよ。

というか全世界的にIMFの条約によって禁止されてお。、各国政府とメーカーが法律と自主基準でそれをルール化しております。

日本の場合は販売価格も国が決めているのでJTの利益率高いんですよ。

ありがとうございます、勉強になります。

確かにタバコの広告は見た記憶がありません。