人はとても近視眼的な生き物なのだ。目の前のことを過大に捉える一方で、将来のことは、それが遠い将来であればあるほど考えが及びにくくなる。

だから、超優良企業が遠い将来においても生み出すであろう利益の価値は著しく過小評価されてしまう。これは「近視眼的な時間非整合割引率」などと呼ばれる心理バイアスである。

このバイアスによる価格の歪みは、短期的に修正されるようなものではない。誰もが近視眼的なのであれば、しばらくの間はその企業の長期的利益の価値は無視されたままとなるからだ。

だが、10年、20年経って相も変わらずその企業が安定した利益を生み出し続けていれば、その実現した利益を反映して株価はじわじわと、だが確実に上昇していくはずである。その果実は、株を長期間保有していた投資家だけが手にする。

↑

これこれ!、これが優良企業への長期投資が儲かると僕が考えている最大の理由です!

「ゴールドマン・サックスが今後半年間で米10年債利回りが3.5%まで上昇すると予測している」という報道を見ました。かなり強気な予想だな~という印象です。雇用統計の賃金だけでなく消費者物価指数の大幅上昇まで確認され、かつ企業の好決算から米国経済が今後も好調を維持するという期待が高まるなら、半年間でそこまで長期金利が上昇する可能性もあるかもしれませんね。

まあ、いずれにしてもリセッション入りの可能性は低そうです。思いもしないところからブラックスワンがやって来るリスクは常にありますが、今のところ景気悪化を示す指標は見受けられません。

FRBは2020年まで段階的に利上げを進めていく方針で、現在1.5%の政策金利は2020年には3.0%ほどまで上昇する見込みです。FRBはそれまで米国経済の腰は折れないだろうと判断しています。最近起こった10%程度の株価調整はちょくちょく挟みつつも、まだ2~3年は上昇相場が続くんじゃないかな~という感触です。

これから予想される金利上昇・株価上昇局面において、私が投資しているようなディフェンシブ銘柄はアンダーパフォームしがちです。フィリップモリスやペプシコなどは確かに高収益ではありますが、利益成長率は緩慢で経済全体の成長率に付いていけません。また、安定した高配当なので債券の代替的存在とみなされやすく、金利上昇(=債券利回り上昇)で売られやすいです。

そんな逆風下の環境ではありますが、私はこれからも今の高配当の優良企業への投資を続けるつもりです。短期的なパフォーマンスは期待できない市場環境ですが、それでも今のポートフォリオを維持していきます。

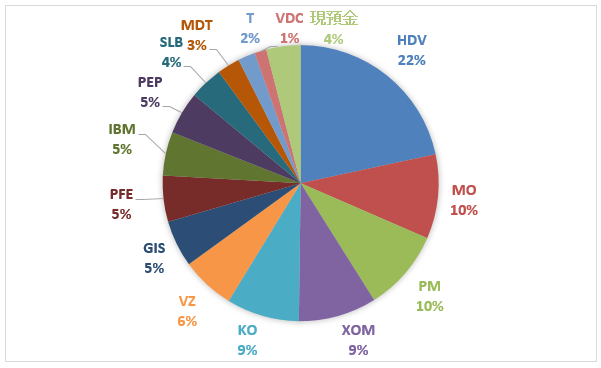

これが直近2018年1月末のポートフォリオです。

アルトリアグループやフィリップモリス、エクソンモービル、コカ・コーラ、これらの企業の遠い将来の利益は過小評価されているはずです。「早く金を稼ぎたい!」という人間の欲求はこれからも不変だと確信しています。実際に私も「出来ることなら早く金を稼ぎたい!」と思ってますし。

アルトリアグループやフィリップモリス、エクソンモービル、コカ・コーラ、これらの企業の遠い将来の利益は過小評価されているはずです。「早く金を稼ぎたい!」という人間の欲求はこれからも不変だと確信しています。実際に私も「出来ることなら早く金を稼ぎたい!」と思ってますし。

50年後も今と変わらず稼ぎ続けているであろう企業に投資します。ビジネスの収益性と持続可能性が大切です。

50年後の配当なんて待ってられるか!。普通は誰でもそう思います。その人間心理が巨額の利益を生み出します。ただし、その黄金を掴み取るには時間を捧げる必要があります。

一度の人生、貴重なお金をどれほど長期間マーケットに捧げるかは悩みどころです。

私は、、う~ん、ほどよく捧げるつもりですw。

未来も大切ですが、目の前の一日一日が何より大切ですから。

『ファイナンス理論全史――儲けの法則と相場の本質』は、私も読みました。大変興味深い書籍でした。あっという間に読んでしまいました。

Hiroさんが、引用された部分は私もとても記憶に残っていて、長期投資家が常に頭の片隅に入れておきたい知識ですね。

行動経済学、楽しいですよね。

『ファイナンス理論全史』、そんなに積極的に紹介したつもりじゃなかったのですが多くの方に購入して頂けて驚いています。

ふと本屋さんで発見して面白そうだったので買ってみたら、良書でよかったです。

この記事で引用した箇所はまさに「これこれ、これだよな~」って思って、すぐにブログの記事にしました。

行動経済学、心理学、すごく大事だなって思います。

これは投資だけじゃなく、普段の人間関係や仕事でも大事だと最近よく思います。

やはり人は感情で動きます。「理」より圧倒的に「情」です。

会計士って理屈っぽくて頭でっかちな人が多いので、自分がそうならないように気を付けています。

これは超共感できます。リーマンショックが発生した一因には、伝統的な経済学が「理」を重視しすぎて人間の「情」を無視しし過ぎたことです。人間の合理性を重視しすぎた結果、何でもかんでもリスクを計算で捉えられるとした金融工学も発達しました。

主流派経済学はそうした考えを前提に経済学を構築しています。

ケインズのすごいところは、その辺をきちんと考えていたことです。

彼は、「Risk(計算できるリスク)」と「Uncertainty(何が起こるか全く予想できない不確実性)」の2つに分けました。

そして彼は後者を重視しました。慧眼であったと思います。

ナシム・ニコラス・タレブが『ブラック・スワン』で書いたことです。

人間の世界は、「Risk」ではなく、「Uncertainty」が支配する世界で、100年に一度や1000年に一度の出来事が、生きている間に何度も発生する世界です。

そして、計算では把握できない「Uncertainty」を重視したケインズが投資家であったのは納得がいくものでした。

投資の世界も人間が動かしますから、「理」ではなく「情」が支配します。

>>これは投資だけじゃなく、普段の人間関係や仕事でも大事だと最近よく思います。

やはり人は感情で動きます。「理」より圧倒的に「情」です。

会計士って理屈っぽくて頭でっかちな人が多いので、自分がそうならないように気を付けています。

p.s

私の周りにいる公務員も、多くが「理」>「情」で頭でっかちが多いです。私もそうならないように常に気をつけて行動しています。

Hiroさんとのやりとりは大変勉強になることが多いです。また、考えも近く、非常に親近感がわきます。

リーマンショックは今思うと色々な原因があったのでしょうね。

詳しくは知りませんが、やはりビジネスには倫理観というものが大切だなと思います。

一人一人が倫理観を持つことが先ず第一で、あとは会社の仕組みとして不誠実なことを防止する内部統制ですかね。

消費者もあまりに自分の経済力不相応な買い物をすると危険ですね。

証券化自体は金融を円滑にする素晴らしい技術だと思いますが、明らかに信用力のない人に多額の融資をしてそれを即証券化してオフバランスにするのはあまりに不誠実です。儲けを追求すること自体は正しいと思いますが、きちんと社会に価値あるビジネスをして儲けないとダメです。

まあ社会に価値を与えなくてもマネタイズできる環境があったこと自体が問題ですけどね。

格付機関の問題もありました。

FRBの金融引き締めが遅いのもありました。

色々悪いことが重なったと思います。

今はさすがにあれ程の信用崩壊が起こるリスクは潜んでないと思います。

パウエル議長も経済は順調だと講演されていましたし。

ま、株価は利上げを嫌気して下がりましたがね。

ビジネスも人間関係も「理」<「情」ですね。

自分の20代前半の頃の反省点として「理」>「情」だったことです。

会計士試験を一発で受かった自分の「理」は高く、だから周りより仕事ができるはずだ!と自信過剰でした。

は~恥ずかしい。

ビジネスでは「理」なんてほとんど関係ないですね。