国際会計基準では賃貸オフィスも自己所有のように扱う

企業は大抵オフィスを賃借しています。昔から本社を自社で所有している企業もあるけど、今時不動産投資のリスクを敢えて取ろうと考える経営者は少ないです。私の会社も賃貸オフィスです。これまで2回ほど引っ越しを経験しました。

会計に詳しい方はご存知でしょうが、IFRS(国際会計基準)の下では、企業は賃貸オフィスであってもそれを自己所有しているかのように会計処理しなくてはなりません。

毎月500万円の家賃を払っているとします。普通に考えると、「賃借料 500万円 / 預金 500万円」という仕訳が立ちます。ただ賃料を費用処理するだけ。

IFRSではその処理は認められません。将来支払うであろうオフィス家賃を現在価値に割り引いて、それを有形固定資産としてBS計上することを求めます。

賃料が月500万円のオフィスの資産価値(将来家賃の割引現在価値)が10億円と算定されたとします。

すると、その企業は「有形固定資産 10億円 / リース債務 10億円」という仕訳を切る必要があります。たたオフィスを借りているだけなのに、10億円もの資産をバランスシートに計上するんです。

ちょっと不思議な感じがしますよね。

たとえ賃貸であっても、毎日オフィス環境を自由に利用できるわけだから、それは自己所有みたいなものだよね。じゃあ、会計処理も実態に即して自己所有と同じように扱いなさいと言うわけです。

資産計上したオフィスビルは減価償却して費用化されていきます。毎月支払う賃料は、リース債務と相殺しつつ、時間価値分は支払利息になります。

まあまあ、この辺のテクニカルな会計処理はどうでもいい。聞き流してください。言いたいことは、オフィスは賃貸であっても経済的実態は所有である、というのが国際会計の考え方ということです。

あなたの賃貸マンションを資産化してみると見えてくること

あなたは持ち家ですか、賃貸ですか?

知りませんが、賃貸という前提で勝手に話を進めさせてもらいます!

ファイナンス的な説明は端折りますが、だいたい毎月の家賃を200倍~250倍すると、その家の資産価値になります。将来家賃を一定の率で割り引いた合計がそうなるんです。

たとえば、私がいま住んでる都内のマンションの家賃は月15万円です。それを200倍すると3,000万円、250倍すると3,750万円です。

いや、妻が5万円払ってるから私の負担分は10万円と考えよう。200倍で2000万円、250倍で2,500万円です。

この金額をバランスシートに計上します。見合い、同額の負債も計上します。

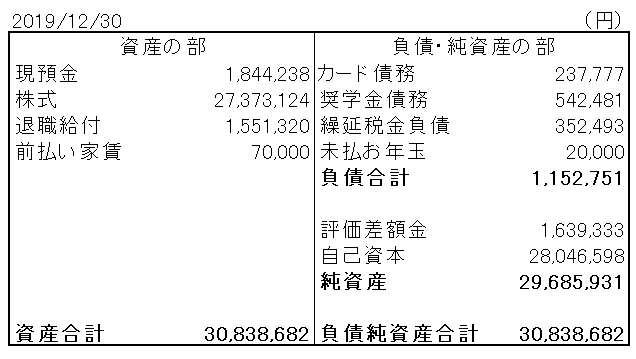

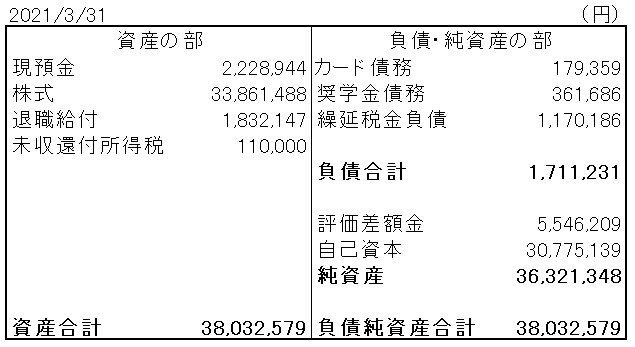

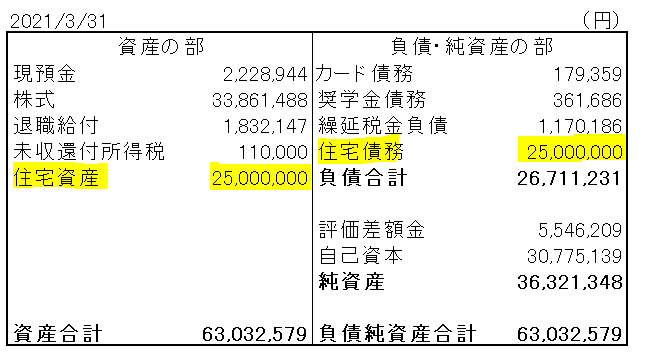

以下は、直近作成した3月末の私のバランスシートです。

ここに2,500万円の住宅資産、住宅債務を計上してみます。

資産と負債に同額25,000,000円を計上したので、純資産は変動なしですね。

ここで注目したいのは負債側(住宅債務)の2500万円。この金額は今の住居に一生住み続けると仮定した場合の、住居費債務の現在価値と言えます。

あくまでも現在価値なので、実際に今後支払う家賃の名目額はもっと多いですよ。でも、これが現在抱えている住居費実質債務と言って差し支えないです。

私の金融資産額は3000万円以上あり、住宅債務(現在価値)の額を超えています。私はすでに一生分の住居費を稼ぎ終わっている。そういう見方もできます。

いかがでしょうか?

あなたが今と同程度の住居に住み続けるなら、今の家賃を250倍してみてください。その金額以上の金融資産をすでにお持ちなら、あなたはすでに経済的自由を得ていると言っていいんじゃないでしょうか。

人生でもっともコストのかかる住居費を賄うだけの金融資産をすでに保有しているのだから。

身の丈にあった住居費は年収の3割とか言われることがあります。そうやってフローで考えるのもいいですが、少し違った視点、ストックの視点で考えるのも面白いと思いませんか。