米国株は長期で最も有望な投資対象だと思っています。長期投資対象としては日本株より遥かに魅力的だと思っています。

米国株投資には期待を持てるのですがいつも投資家の悩みの種になることがあります。そう為替です。米国株投資をする上で為替リスクは避けては通れません。

私は原則として、超長期では為替変動は株式投資リターンに中立だと考えています。しかし、短期中期では為替変動によって私たちの資産額が大きく変動することは間違いないことです。

あなたがたとえ、国内ETFや国内投資信託を通して円建てでS&P500やNYダウに投資していたとしても、為替リスクは負っています。その円評価額には株価だけでなく為替変動も織り込まれています。

ドルで米国株や米国ETFを購入している人は、当然ドル円の為替変動はいつも身を以って感じていることかと思います。

さて、我々米国株投資家はいつもドル円の為替ばかり注目しているかと思いますが本当にそれでいいのでしょうか?

我々米国株投資家はドル円の為替リスクのみを負っているのでしょうか?

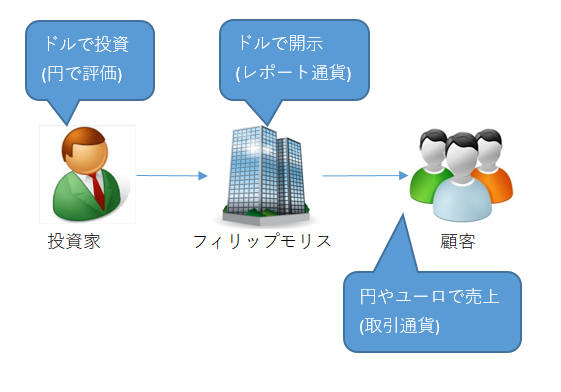

レポート通貨と取引通貨は違う

米国企業のレポート通貨はすべてドル

米国株投資家としてドル円の為替相場に着目するのは当然だと思います。

なぜドル円の為替に注目するのか?

それは米国で上場されているから株価はドル建てだし、米国企業はドル建てで財務諸表を作成しているからです。米国市場(ニューヨーク証券取引所)に上場するためにはドル建てで財務諸表を作成して開示する必要があります。

財務諸表を作成する通貨をレポート通貨と呼ぶことがあります。

米国企業のレポート通貨はすべてドルですよね。

10-K Reportも10-Q Reportもアニュアルレポートもすべて財務数値はUSドルで作成されますよね。アメリカだから当然なのですが。

モーニングスターで米国企業の財務数値を確認するときも数値はドル建てです。

米国での流通通貨はUSドルなのですべてがドルで表示されているのですが、これはあくまで「表示」の問題なのです。

米国株の株価はドルで「表示」されている、米国企業の財務諸表はドルで「表示」されている。あくまでも表示通貨がドルなだけなのです。

米国企業はすべての取引をドルに換算してドルの財務諸表を作成しているだけであって、すべての取引がドル建てではないのです。

取引通貨はドルだけではなくグローバル通貨

米国のグローバル企業は米国内だけでなく、米国外でもグローバルにビジネスを展開しています。

では米国外での取引であってもUSドルで取引するでしょうか?

ドルで取引することもあるかもしれませんが、多くは現地の通貨でしょう。

現地の通貨とは、日本円やユーロ、ポンド、人民元、その他新興国通貨などです。

具体例を言えば米国上場企業のジョンソンエンドジョンソン(JNJ)は日本でもビジネスを展開していますよね。J&Jの商品を購入したことがある人もいると思います。私もいつもJ&Jのワンデイアキュビューにお世話になっています。

で、あなたはJ&Jの商品をネットや薬局で購入する時にドルで購入したことありますか?(笑)

まさか、すべて円貨決済ですよね。てか、普通の日本人はドルなんて持ってもいないですよね。

(私はいつも財布に100ドル札を入れていますがw)

ジョンソンエンドジョンソン本社は連結財務諸表を作成するときに、この日本市場の円建ての売上高をドルに換算してドルでPLを作成するのです。

表示通貨はドルかもしれませんが、その裏にある実際の取引は円建てなのです。

ジョンソンエンドジョンソンは日本以外でも例えば欧州でも売上があることでしょう。その欧州売上の大半は恐らくユーロ建てのはずです。それらユーロ建ての売上高もドルに換算されてPLに表示されることになります。

米国企業でドル以外の売上が最も多いと予想される企業は何かわかりますか?

シーゲル流投資家ならば絶対に外せないあの企業です。

そう、フィリップモリス(PM)です。

フィリップモリスは2008年に米アルトリア・グループの米国外事業が分離してできた企業です。つまり、売上高の100%が米国外なのです。

これはフィリップモリスの地域別売上高です。

最も多いのが欧州、次に日本等のアジアとなっています。

正確にはわかりませんが、推測としてはフィリップモリスの売上高の3割程はユーロ建てのはずです。円建ての売上も1割以上あるでしょう。

ドル建ての売上はほんの一部だと思います。

フィリップモリスがグローバルで取引した通貨を、開示上でUSドルに換算しているだけです。

フィリップモリスは米国企業でありその株もドルで取引されていて財務諸表もドルで開示していますが、ドルとは無縁な企業とも言えます。

フィリップモリスの売上の内USドル建て部分は恐らく1割もありません。でもフィリップスモリスの財務諸表はドルで作成されています。

このようにグローバル展開している米国企業になればなるほど、レポート通貨(USドル)と取引通貨にかい離が生じるのです。

負ってる為替リスクは取引通貨に対して

レポート通貨とはあくまで表示通貨でしかないのです。

極論言えば、米国SECが「米国上場企業はすべて中国人民元建てで財務諸表を作成しなさい!これからは中国の時代だ!!」と言えば、フィリップモリスの財務諸表も人民元建てになるのです。あり得ないですけど。

このようにレポート通貨はあくまで財務諸表を作成するために換算している表示通貨に過ぎないので、何とでもなり得るのです。

レポート通貨≠実際の取引通貨 (特にグローバル企業)

そして、我々株式投資家が本質的に負っている為替リスクはレポート通貨(USドル)ではなく、取引通貨に対してのはずです。だってレポート通貨は単なる帳簿上の通貨なんですから。

フィリップモリス株に投資している日本人投資家は、一見してドル円の為替リスクを負っているように見えて実はドル円の為替リスクはほとんど負っていないのです。

フィリップモリス株主にとっては、ユーロ円の為替相場の方が重要なはずです。なぜなら、フィリップモリスの売上高の36%は欧州売上だからです。

でも、フィリップモリスは米国企業としてドルで開示しているし、何よりフィリップモリス株の株価はドル建てだからこそ、日本人のフィリップモリス株主はドル円の為替相場に注目してしまうのです。

ビジネスのグローバル化は不可逆で、今後より一層米国大企業の米国外売上比率は拡大していくことでしょう。そうなればドル以外の取引も今後はより増えてくるはずです。

日本人米国株投資家が考えるべき為替リスクとは、日本円とドルではなく、日本円と各企業の取引通貨ということは覚えておいて損はないと思います。

神経質になる必要はないよ

ごちゃごちゃ為替について思うところを書いてみました。

昔の記事でも言いましたが、長期であれば為替は必ず物価と連動するので、少なくとも税引き前の株式実質リターンには無関係だと思っています。

そして何より短期の為替変動は予測不能で管理不能(為替ヘッジがありますが)ですし、基本的には淡々と受け入れるしかないリスクです。変に為替を予想して、あれこれ考えても無駄だと思います。

コツコツナンピン買い(ドルコスト平均法)でなるべく為替変動を平準化しながら、米国株を買っていく他選択肢はないと思います。

レポート通貨とか取引通貨とか書きましたが、こんな事言うと元も子もないですが、別に気にしなくていいですよ(笑)。

ただ知識として、この記事の内容を知っておいて損はないと思います。

そうすると、ドル円以外の為替変動にも興味が出てきませんか!?

2016年はブレグジットの影響でポンド安が激しいですが、米国株しか買っていないからポンド安は関係ないと思っていませんか?

そんなことありませんよ。米国企業も英国で取引をしている以上、あなたもポンド安によっていくらかは損をしているはずです。表面的には見えていないだけです。

こんばんは

円安ドル高だと日本からの海外投資はやった〜っ思えたりしますが、投資先がドル高で減収減益なんてしょっちゅうですからね。

為替は所詮はゼロサム。グローバルに投資していたら結局は無視すべしと私は思ってます。複利の資本成長は為替の変動を凌駕すると信じて、積極的にアメリカ株≒グローバル投資を励みたいですね

こんばんは、コメントありがとうございます。

そうですね、仰るとおり為替はゼロサムですし気にしても仕方ないと思います。

無視すべきですよね。でも気にしてしまうが為替ですよね。。

私も為替とはうまく付き合いながら、これからもアメリカ株投資を続けていくつもりです。