S&P500、NYダウともに最高値を更新しましたね。S&P500指数は一時節目の3,000を超えました。まさかここまで上がるとは。昨年末の下落は何だったのか・・。まあFRBが大きいな。急なハト派転換。今は利上げではなく利下げが議論されています。

S&P500指数の予想PERは17倍ちょいで実績PERは22倍。やや過去平均を上回る水準。割安とは言えない。一般的にはやや割高と言うべきか。

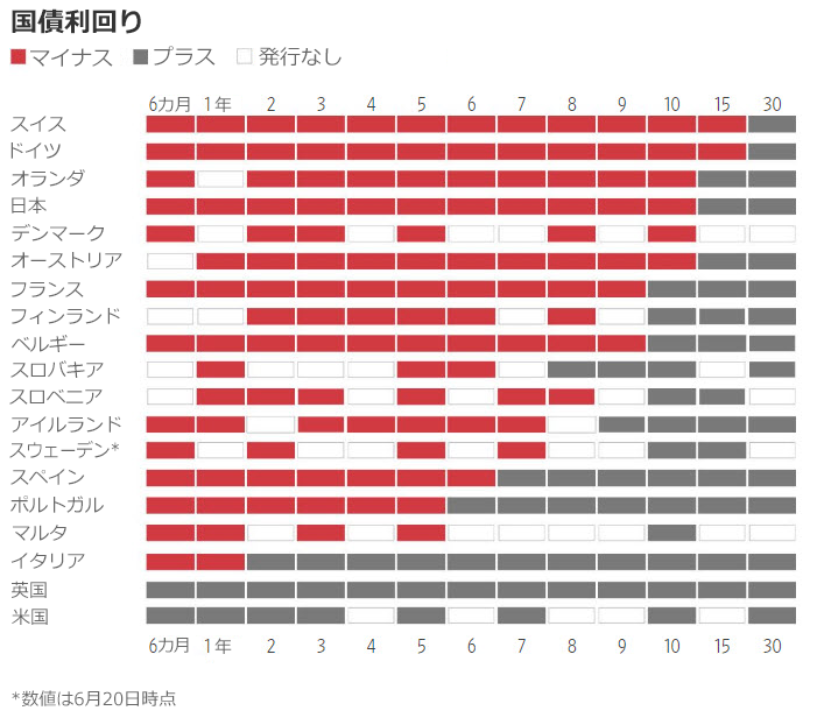

しかし、この高いPERは問題ないと言われることがあります。その根拠は低金利。現在、米10年債利回りは2.0%。米国はまだ高い方で、世界を見渡せば日本をはじめマイナス金利も珍しくありません。これは最近WSJにあったグラフです。

↑

視覚的で分かりやすいです。赤がマイマス金利、黒がプラス金利。一番下の米国債はすべて年限で利回りがプラスです。低金利って言われるけど、米国はまだマシなんです。スイスやドイツなんて30年債以外はすべて利回りマイナスです。なんだか奇妙な世界です。お金をもらって借金するなんて・・。これが正常な状態とはとても思えないけどな~。

これだけ低金利なんだから株式のPERが歴史的平均より高いのは当然。うん、それはその通り。無リスク資産のリターンが低いんだから、それに応じてリスク資産のリターンも下がるってのは自然です。そもそも、過去2世紀の株式の実質リターンはこれまで6.6%~7.2%のレンジにありましたが、うちリスクプレミアム相当は3%前後です。つまり、残りの4%は国債の実質リターンということ。これは不思議な感じもします。

7%(株の実質リターン)

=4%(国債の実質リターン)+3%(リスクプレミアム)

確かに株は債券よりも高いリターンを実現してきたけど、これは本当にリスクに見合ってるんだろうか。リスクほぼなしで4%のリターンが得られるなら、そっちの方がいいという意見もありそうです。事業リスクを取ることに対するプレミアムがたったの3%って何か低いな~というのが私の本音です。

とにもかくにもこれが現実です。株式は長期で儲かるってよく言われますけど、実は株式を長期保有することの価値ってそんなに高くないんです。だって、リスクプレミアムはたった3%だからね。

そして、現代は国債の実質リターンが急低下しています。先で見た通り、マイナス金利が当たり前の世の中になってきました。インフレ率次第ですが、米国債の実質リターンはほぼゼロです。利回り2%でインフレ率2%ならほぼトントンですから。

もし無リスク資産の実質利回りがゼロなら、株式の実質リターンは3%くらいに落ち着くはずです。

3%(株の実質リターン)

=0%(国債の実質リターン)+3%(リスクプレミアム)

そう考えると、株価はまだ低いのかもしれません。だってPERは高いとは言え、そんな法外な価格じゃないですから。予想PER17倍ってことは益回り6%です。2%のインフレ率を差し引いても4%残ります。この時点ですでに「理論値」である3%を超えています。

株価はもっともっと上がるかもしれません。もし予想PER25倍まで許容されるなら、S&P500指数は4,000を超えます。「んなのバブルだろ!」って思うかもしれません。でも債券のバブルっぷりを考えたら、株式だってこれくらいバブっても不思議じゃない。PER25倍でも益回りは4%ありますから。まだ国債より高利回りです。

低金利は高い株価を正当化する。米国株はこれからもう一段ジャンプアップするかもしれません。将来のことは読めないけど、理論的に考えたらあり得ないシナリオではない。

ただ、そんな理由で株価が上がっても正直嬉しくない。PERの上昇は株式のリターン低下を意味するからです。債券が低リターンだから株も低リターンになって然るべき。そうだけど、債券に勝てばそれでOKとも思いません。もちろん、長期で国債に勝つのは最低目標ではあるけど、リターンの絶対水準として実質で6%~7%は欲しい気持ちはあります。10年で購買力2倍くらいは欲しいじゃないですか。じゃないと、何のためにこれまで節約頑張って株を買い込んできたのか。。

でも、現代の超低金利環境はそんな僕のささやかな希望すら打ち砕くかもしれません。もし株のPERが25倍まで上がって、それが長期間維持されるようだと、実質リターン7%はもはや無理でしょう。

株式に限らず何であれ、資本を持つこと、貯蓄することの社会的意義が薄れているのかもしれません。それは中央銀行の緩和的な政策のせいなのか、それとも社会構造の変化のせいなのか。真実はわかりません。20世紀の高い金利水準は大量の資本を必要とする戦争が常にどこかで起こっていたから、という理由もあったでしょう。低金利は平和の象徴なのかもしれません。

平和はありがたいことだけど、投資家として株のリターン低下は残念です。まだ希望はあります。それは高いとは言え、株式のPERはそれほど過去平均から乖離していないこと。株式市場は今の低金利はいつか補正される、平均への回帰が起こると踏んでいるように見えます。そうでないなら、株価はもっと上がって然るべきだと思います。

そう願う。債券投資家ではなく株式投資家が正しいことを願います。株価は上がって欲しいけど、きちんと業績に伴って上がって欲しい。利益を伴わない、PERを上昇させるだけの株価上昇は嬉しくないです。

2019年6月の雇用統計が昨日発表されました。非農業部門雇用者数は前月比22.4万人増と予想以上の結果。FRBは7月に利下げを行わないのではという思惑からか、株式市場はややネガティブに動きました。

いいじゃないですか。利下げしないで済むに越したことはないように思いますが、どうなんでしょうか。もし利下げをしたら株価は上がるかもしれませんが、それは長期投資家への福音にはなりそうにないです。

米国債の実質ゼロリターンが異常事態ではなくニューノーマルなら、いずれ株式市場もそれを織り込むでしょう。もしそうなら、PER17倍の今は明らかに仕込み時。でもわからないから、一気買いする勇気はない。”This time is different”は金融の世界では大抵間違いと言いますし。今回もそうであることを願います。

こんにちは。いつも記事を拝見させていただいております。

最近の米国株事情は長期投資家にとっては本当に悩ましいですね。

先日のダウ最高値更新のとき、私の周りでは「今回は違う!乗り遅れるな」「米国株は永遠に上昇し続ける新しい時代or経済に突入した」なんて言われてました。

割高なのでキャッシュを積み増ししてる自分には悪魔の誘惑にしか聞こえません。

あのバフェットが割高株を買い始めたのも、信念が揺らぐ原因の1つとなってそうです・・・

さて、このまま成り行きを見ていたら乗り遅れてしまうのか、それとも大幅下落はすぐそこなのか、本当にわかりませんね。全世界が金融緩和を続け、今の状態が数十年続くのではとも考えています。

Hiroさんの信念は固そうですごいと思います。

こんばんは。

ついさっき別の記事をアップしたのですが、私を悩すのはインフレ率です。

この低インフレが「今回は違う!」なのかどうか判断が付きかねます。

QE政策でこれだけドル紙幣を刷ってきたわけだから、どこかでインフレが起きても不思議ではないと思うのですが。

でもこれだけ世界的に低金利だと、そう簡単に物価は上がらないようにも思います。

バフェットのアマゾン株投資は驚きましたが、銀行株を買い増す姿はやはりバリュー株投資家だなと感じます。

>Hiroさんの信念は固そうですごいと思います。

全く固くないですよ(笑)。迷ってばかりです。

わからないわからないといい続けて、結局ホールドし続けると思います。

それが吉と出るか凶と出るかはわかりません。