PERだけ見て株価の妥当性を判断できるわけじゃないですけど、やっぱPERは投資する時には絶対チェックしておきたい基本的かつ重要な指標だと思っています。

PERとはEPSと株価とを比較した指標です。株価がEPSの何倍で取引されているかということ。(予想)EPS10円で株価100円ならPER10倍、株価200円ならPER20倍です。

PERが高いということは、投資額に対する利益が小さいことを意味します。PERが低いということは、投資額に対する利益が大きいということです。

じゃあ、PERが低い方がいいじゃん!

って思うかもしれません。

でも、事はそんなに単純ではありません。

市場が低いPERで評価しているにはそれなりの理由があるはずです。フリーランチがそこらに転がっているわけではありません。誰にも拾われずに1万円札が道端に落ちていることは極めて稀です。落ちててもせいぜい1円玉か10円玉でしょう。

PERが低い銘柄には、利益成長期待が低かったり、ビジネスモデルが不安定だったりと、何らかのネガティブ要素があるものです。たとえばウェルズ・ファーゴなど銀行株は軒並み低PERですが、FRBの厳しい規制の元に置かれていることがその一因だと思います。バイオ医薬メーカーのアッヴィ(ABBV)は製薬会社の中でもPERが一際低いですが(10倍弱)、「ヒュミラ」という単一製品に頼っている製品ポートフォリオの偏りがバリュエーションに反映されている結果だと見ています。

低PERだから株価が安く安全域がある、とは一概には言えません。むしろリスクに敏感になりたいところ。PERが低い(=益回りが高い)銘柄は高いリターンが期待できそうに見えるかもしれませんが、その裏にある隠れたリスクをしっかり認識する必要があります。そして、そのリスクを取って将来の(不確実な)高リターンを狙うのか、これは投資家の判断次第です。

逆に高PER銘柄は目前の利益は小さいけども、将来の大きな増益が期待できる、ビジネスモデルが強固で安定した利益が期待できる、といったポジティブな要素を持ち合わせていることが多いです。たとえば、アマゾン(AMZN)の実績PERは80倍、予想PERでも40倍以上ありますが、今後のEPS成長を鑑みれば割高とは言えません。むしろ、割安かもしれません。

低PER銘柄、高PER銘柄それぞれメリット、デメリットあります。

高PER銘柄を中心にポートフォリオを組むのか、それとも低PER銘柄にするのか、どっちがよいものか非常に悩ましいです。

一般的に低PER戦略という言葉はあれど、高PER戦略という言葉は聞いたことがありません。グロース株戦略はありますが高PER戦略とは言いません。敢えて、PERが高い銘柄ばかりに投資する意味はないからでしょう。

低PER戦略には統計的なデータがあります。いくつかの書籍で見たことがあります。結果は良好です。たとえば、ジェレミー・シーゲル氏の『株式投資の未来』によると、「S&P500採用銘柄のうちPER下位20%の100銘柄に毎年投資する」という方法を機械的に繰り返すことで(1957年~2003年)、リターンは年率14.07%とS&P500平均を大きくアウトパフォームすることができました。

「低PER」戦略は、仕組みからいえば、高配当戦略とよく似ている。なにか悪材料が出たとき、短期的に売買する投資家はたいてい過剰に反応するので、株価が適正水準を突き抜けて下落する。会社が利益を出しているかぎり、こうした過剰反応はPERの低下になってあらわれる。そうなれば、割安株を拾う好機だ。

『株式投資の未来』より抜粋

↑

今のアルトリアやブリティッシュアメリカンがこの状況でしょうか。しかし、株価下落が過剰反応なのか、それとも合理的な反応なのか見極めるのは難しいです。理論的な難しさだけでなく、心理的な難しさもあります。機械的に低PER銘柄に投資し続ければ高リターンが実現した過去のデータはありますが、個別株ではそれぞれの事情を考慮する必要がありますね。

まあ個別株の話は置いておくとして、総体としてPERが低い銘柄への投資は報われてきた実績はあります。

では、高PER銘柄の実績はどうなのか?

高PER銘柄が市場平均を超えたことを示す、過去の数字はあるのか?

ええ、ありますよ。それこそシーゲル銘柄たちです。あ、「シーゲル銘柄」なんて言葉勝手に作っちゃいましたが、これはジェレミー・シーゲル氏の『株式投資の未来』で紹介された、20世紀後半のリターンが高かった銘柄を指しています。

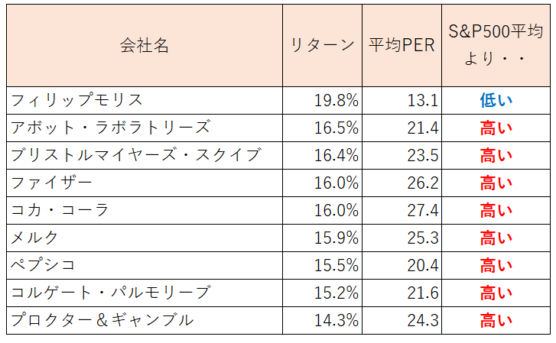

1957年~2003年の運用成績上位20銘柄の平均PERは19.2倍で、S&P500平均の17.5倍を上回っていました。いくつか紹介します。

この通りです。フィリップモリスを除けば、軒並み高PER銘柄ばかりです。優良株らしい高いPERで評価されていましたが、その高い期待を上回るEPS成長を成し遂げることで株主に報いてきたということです。

低PER銘柄が高いリターンを残したというデータもあるし、高PER銘柄が高いリターンを残したというデータもあります。PERの低い高いで安易に二分すべきでないことはわかっています。が、今後の投資方針をどうするか非常に悩ましいところなんです。やっぱ低PER銘柄って魅力的に見えるけど、安易に飛びつくのは危険という警戒意識もあります。

上記データを見ると当時の製薬会社は高PERだったみたいですが、現代の製薬会社は低PERですよね。製薬でPERがS&P500平均を超える銘柄はほとんど見かけません。それは良いことなのか、それとも悪いことなのか。同じセクターでPERが下がっていれば素直に喜びたくなります。しかし、現代は主要な疾患の医薬品の開発は終わっており、希少疾患などハイリスクな開発投資に踏み切らざるを得ないという事情があります。製薬株の低PER化は投資家として本当に良いことなのでしょうか。わかりません。

コカ・コーラやペプシコ、コルゲートパルモリーブといった生活必需品銘柄のPERは今も相変わらずS&P500平均より高いですが、そのマーケットバリューは妥当なのでしょうか。これからの50年も当時のように10%近いEPS成長率を達成できるのでしょうか。高PERであるからには、それなりのEPS成長がないと株主リターンはしょぼくなります。長期的には投機的要素が排除されて「企業の利益=株主利益」となるからこそ、EPS見通しがとっても重要です。

う~ん、ここ10年の財務データを見ると、コカ・コーラやコルゲートのEPS成長にはあまり期待できません。でも過去10年がダメだったから、今後10年もダメと言えるわけではありません。じゃあ、どうなのか。え、いや、それがわかったら苦労しませんよ・・。

あなたはどう考えますか?

実は僕はこの辺ずーっと悩んでます。今こうやって自分の考え(というか悩み)を文書化しましたが、悩み自体はずーっと持ったままです。PER高めのコカ・コーラ株やペプシコ株にそれなりの資金を投じていますが、果たしてこの僕の判断は正しいのでしょうか。将来報われるのだろうか。不安は消えないです。

ぶっちゃけると、同じPER水準のアルファベットやフェイスブックの方がリターンは良くなるんじゃないかって内心思ったりもします。でも「いやいや、やっぱブランド力のある飲料メーカーのキャッシュ創出力は凄いはず。」という思いもあります。あとは、配当利回りの高さも投資の決めての一つですね。

あーわからん!(笑)

株式投資ってPDCAサイクル回せないところが嫌いです。リターンって短期じゃ測れないです。1年、2年程度の期間でリターンを比較してもしゃーない。最低10年。できれば20年~30年。まー、投資のことで悩み過ぎてもあんま建設的じゃないかな。どうせわからんもんはわからんし。