長期で高い投資リターンをもたらしてくれる銘柄とは、どんな企業でしょうか?

常にアナリスト予想を超える決算を叩き出してくれるジョンソン&ジョンソン(JNJ)のような、常に右肩上がりのブルーチップ?

はい、そうです。多少PERが高くて割高感を感じるとしても、JNJのような優良株をホールドすることが長期投資成功の一般解だと私は思っています。

しかし、より高いリターンを狙える銘柄をポートフォリオに組み込むのも面白いかもしれません。もちろんその分リスクも高いですが。例えば、最近だとIBMに長期投資妙味があるかもしれません。バロンズは「IBMに割安感あり」と報道しています。私個人的にも、最近の決算発表後のIBMの株価推移を見ていてIBMに長期投資妙味を感じました。

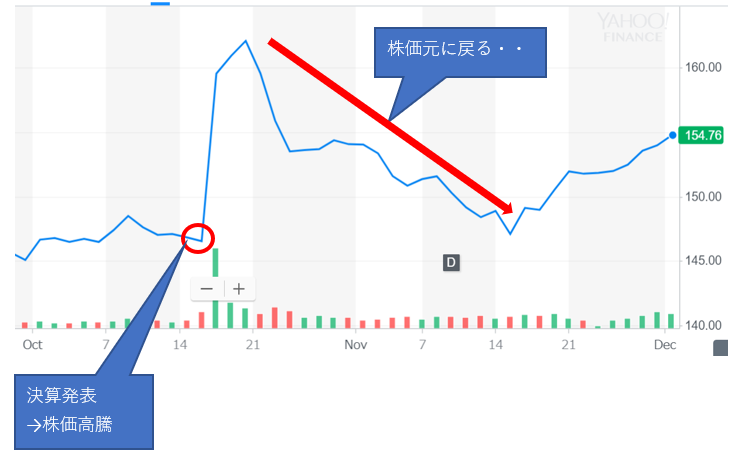

市場予想を超える決算を発表するも株価は低迷。そんなIBMに投資妙味を感じました。

長期的な株式投資のリターンはいかに投資額に対する配当を最大化できるかに掛かっています。投資額に対する配当の最大化を実現するのに必要なことが2つあります。配当が継続して増えること、株価が継続して安いことです。単純な算数です。投資額に対する配当って、要するに「配当 / 投資額」ってことです。分子が増えるか分母が減ればいいわけです。

バフェットは「素晴らしい企業にほどほどの価格で投資せよ」と言っていますが、分母(投資額=株価)の高さは多少割り切ってでも、分子(配当)の伸びが素晴らしい企業を買えという意味です。両方取るのは難しいから、せめて分子(配当)に着目せよと言っています。しかし、分子(配当)の増加率が高いと同時に分母(投資額=株価)が継続して低ければ、それに越したことはありません。そっちの方がより高いリターンを狙えます。

配当は増え続ける、でも株価が継続して安いってこの2つの条件は矛盾している面があります。株価が下がり続けるってことはマーケットが将来の利益(配当)に悲観的になっているという意味です。株価が下がり続けている銘柄は、減配はなくとも大きな増配は期待できないと思うべきでしょう。少なくともマーケット(=世界の投資家)はそう考えています。

でもマーケットが間違うこともあります。いや間違うというか、不安感が拭えずそれが株価に如実に現れることがあります。マーケット=投資家=人間なわけですが、人間誰しも感情があります。「マーケット」ってよくニュースとかで使われる単語ですけど、決して機械ではなく喜怒哀楽揺れ動く人間の集まりです。

将来の配当がどうなるのか、大きく増えるのか横ばい程度か減配してしまうのか、投資家がそれを判断する上で最も材料視するのが決算です。単純な話です。決算内容が良ければ株価は上がり、悪ければ株価は下がります。米国株は決算に素直に反応します。おもちゃを買ってあげたら天真爛漫に満面の笑みで応えてくれる可愛い姪っ子みたいな感じでしょうか。素晴らしい決算を提示すると、マーケットは素直に反応してくれます。

しかし、予想を上回る決算を提示してもマーケットが企業の未来を楽観できない時があります。業績がいいのに、それが増配に繋がるという確証を持てない時があります。不安感がモワモワと立ち込めていて、好業績を素直にお祝いできない雰囲気が漂っている時があります。そんな暗い雰囲気を最近のIBMの株価推移から感じました。

IBMは10月17日に2017年第3四半期決算(7月~9月)を発表しました。売上高は減収だったもののほぼ横ばいで減収率は市場予想を大きく下回り、IBMの業績には底入れ感が感じられました。IBMはPER12倍弱とバリュエーションが低いこともあって、決算発表後株価は大きく上昇しました。翌日18日は9%以上も上昇して取引を終えました。が、その後売られ続け、1カ月かけて株価はほぼ決算発表前と同じ水準にまで下がりました。(最近、また上昇してきていますが。)

僕は、このIBMの株価の動きを見て、マーケットは未だにIBMの未来を信じることができていないんだなあと感じました。「業績が回復基調にあるのは事実だろうけど、こんな1回の好決算じゃまだ資金は投じれないぞ」というマーケットの意思があるようです。

会計とキャッシュは違います。決算上の利益の金額そのまま即キャッシュインがあって、株主に還元できるわけじゃありません。短期的に見れば会計上の利益と実際のキャッシュには相当のズレがあります。たとえば、「のれん」を100億円減損してもキャッシュアウトはゼロです。遥か昔に払った100億円がようやく費用化されたに過ぎません。

しかし、長期で見れば会計上の利益とキャッシュは一致します。長期投資家は四半期毎の決算にあまり右往左往しない方がいいですが、決算内容が好調なこと自体は普通に喜ばしいことです。どれだけカッコイイ中期経営戦略を打ち出しても、数字で成果を出さないと意味はないです。その決算数字が最終的に配当となって、現実に株主の財布に還元されます。決算上の利益なくして継続した配当、増配はあり得ません。

売上高が回復して利益が増加することは増配期待を高めます。だから、株価は上がります。将来の増配を期待して株価は上がります。

決算内容がいいのに株価が下がったままだと、結果として配当利回りが上がっていきます。「配当 / 投資額」の分母(投資額)は低いままなのに、分子(配当)は上がっていくからです。業績好調であれば、普通は増配されますよね。

株式は配当利回りを根拠に買われるものですから、業績が改善して将来の増配見通しが立てば株価は上がるもんです。でも、IBMの株価は一時的にポーンっと上がりましたがすぐに元に戻ってしまいました。

なぜ業績回復基調でも、IBMの株価は元に戻ったのか?

まあ、株価は色んな要因で動くし究極的には需要と供給で決まるものですから、株価変動要因をこれと一つに特定することは不可能です。ですが、マーケットがIBMの業績回復が本物かどうか信じることができていない、その不透明感が株価推移に表れている気がします。私はそう読み取りました。

こういう決算内容が良くてキャッシュフローもしっかり稼げているのに、モワモワと漂う霧のような不透明感が株価を抑えている銘柄には長期投資妙味があると思います。願わくば、今後もIBMの株価が上がらないことを期待したいです。もちろん、業績が良いことが前提です。そうなれば、IBMへの投資リターンは大きくなります。なぜなら、「配当 / 投資額」の分子(配当)のみが上昇することで、投資額に対する配当金額が大きくなるからです。

WSJもバロンズもIBMへ投資妙味ありと報道しています。株価は割安だと言っています。今後IBMの株価は大きく反発するかもしれませんが、株価上昇は株主にとって本当に喜ばしいことなのでしょうか?

そんなことはなく、長期投資家にとって最良のパターンは「配当 / 投資額」の分子だけが上がって、分母(株価)が下落はないにしても、せめて横ばいが続いてくれることです。

IBMを取り囲む霧が晴れないままIBMが好決算を続けてくれること、これが最善のシナリオです。そんな都合のいいシナリオは普通はあり得ないです。やっぱり好決算は株価を押し上げます。2017年のマクドナルドやボーイング、ユナイテッドヘルスの株価を見れば明らかです。

でもIBMは違う感じです。

今後も業績回復度合いの割に株価は低迷するかもしれません。

長期投資のリターンは株価ではなく配当です。もっと言えば、株価に対する(投資額に対する)配当額です。配当が維持・増額されるなら株価は低迷した方がいいです。

IBMには投資妙味を感じます。長期的な投資額に対する配当の金額が多くなりそうな気がします。しかし、マーケットの反応を軽視しない方がいいのも事実です。決算が良いにもかかわらず、株価が低迷するということは、決算には表れていない隠れた減収減配リスクがあるのかもしれません。いくら株価が下がってくれても、減配してしまえば元も子もないです。配当再投資戦略では、減配しないことが高いリターンの大前提です。

どんな優良銘柄にも減配リスクはあります。IBMには投資妙味を感じますが、過度な投資は控えるつもりです。1銘柄がポートフォリオに占める構成割合は最大でも10%と決めています。最近は1銘柄5%を上限にしようかな~とも考えてもいます。マイ・ルールの上限内でIBMに少し追加投資してみようかなと検討中です。2017年のNISA枠があと20万円残ってます。

ご無沙汰してます。

IBM株、私も所有してます。バフェットが手放したのは残念ですが、増配率も高いですし、しばらく低迷して、どこかで復活して欲しいものです。買い増しは怖いですが、配当金生活に向けて貴重な銘柄かと思ってます。

こんばんは、ご無沙汰しております。

バフェットが手放してもうまく経営している会社は多いですね。

ウォルマートとか。

IBMは理解しずらいIT業界の企業ということもあって、なかなか自信を持って投資しずらいところがありますね。

しかし、数字を見ると安心できます。結局、数字が全てを語っているかなと思います。

仮に今の割安なバリュエーションが続いたうえで、長期的に業績が立ち直るなら投資リターンは大きくなりそうです。

まあIBMのビジネスの将来性は私にはわからない面が多いので、ほどほどポートフォリオに組み込む程度にします。

こんばんわ.いつも楽しく拝見しています.

IBMの瞬間的な値上がりですが,単に空売りの買い戻しだったんじゃないでしょうか.決算をみて慌てて買い戻した感がアリアリで,「空売りしてた人多かったんやろなー」っと感じました.

WMTも決算後に一瞬で値上がりましたよね.同じく決算をみてウリ豚さんが慌てて買い戻したのと,決算を好感して一旦はamazonへ行った方も再流入しているのでしょうかね,こちらも200株程度持っておりますが,IBMと異なり高値を維持していますね.

どんな企業も一定数は空売りをかけている人がおり,急峻に上がる場合は買戻しでしょう.私自身はカラ売りの経験はありませんが,空売りの美学という本を読んがことがあり,面白かったですよ.

「カラ売り≒デイトレーダー」くらいの認識だったのですが,もちろんそういう所謂ウリ豚さんもいると思うのですが,プロは副題の「堕ちる企業を見破るプロの投資術」のとおり決算書と実態が異なる(つまり粉飾決算を疑う)企業に正義感や信念を持ってカラ売りをかけるようですね.

こんばんは。

なるほど、それはありそうですね。

久々に市場予想を上回る決算だったので、急いで買い戻した可能性はありそうですね。

決算内容の割に株価の急騰が激しかったのはそういうことだったのかもしれません。

ただ、IBMは結局決算発表前と同じ水準まで株価が戻ったので、ちょっと驚きました。意外でした。

業績底入れ感は確かに感じられる内容だったと思いますが、投資家はまだリスクを取れないと感じているのかなって思いました。

WMTは決算好調で株価が上昇して、その高値を維持していますね。

やはり資金力がある企業は強いなあと実感しました。

あれだけ早期にネット通販に投資できるのは、ウォルマートの資金力あってこそです。

もちろん、経営者の能力でもあるでしょうが。

WMTやTGTなど、ネット分野に投資できる余裕のある企業は今後も衰退しないと思います。

店舗を持っているからこそネット通販が活きるという面もあるそうです。WSJ曰く。

>決算書と実態が異なる(つまり粉飾決算を疑う)

それは難しいですね~。

大手監査法人が入っている企業で、大きな粉飾(小さな粉飾はいくらでもあります)はなかなかない気がします。

特に米国はその辺厳しいです。

そうやって長期的に空売りポジションを持ち続ける投資家もいるのですね。なるほど。

私も空売り=デイトレーダーという認識でした。

IBMは良い会社だと思います。色々な意味で。

そして、過去の資産もあるので今でも業界では一目置かれている会社なのです。しかし、今後どうしたいのか?という次の一手を明確に表して、それを推進している姿が見えないのが今の株価なんだろうなーというのが同じ業界にいる人間の感想です。いくら業績がよくても方向性が見えないと将来に投資する人達からしたら不安になるでしょう。

つまり迷走しているという所なのですが、そのうち復活するのは確かだと思います。その兆しはちらほら伝え聞きますしね。あと、体力ありますのでこの会社。

こんばんは、お久しぶりです。

同じ業界にいらっしゃる方の目からみれば、方向性が定まっていないように見えるのですね。

外部からニュースなどを読んでいるだけの私としては、自分の知識不足で方向性が見えませんが、ご専門の方でもそう見えるというのは興味深いです。

「戦略的必須」という名の事業の売上割合が50%近くになってきましたが、具体的にどんな事業なのか正直理解できていません。

クラウドやビッグデータ解析が含まれるようですが。

投資家として数字だけなくて、もう少し事業内容も理解したいです。

>体力ありますのでこの会社。

ですね、それは感じています、キャッシュフローを見て。

まあ今後もほどほどに保有し続けようと思います。

ありがとうございました。