財務諸表の細かい注記情報まで読む必要はないと思いますが、個別銘柄に投資するなら調整後EPSへの組替表には目を通すことをオススメします。会計基準に基づくEPSには災害損失やM&A関連コスト、税制改革関連など一時的な費用(収益)が含まれており、必ずしも経常的な利益を示してはいません。そこで、どの企業も一時的な特殊要因を除外した調整後EPSを開示しているのが普通です。

特に2017年は30年ぶりに法人減税が実施されたこともあり、多くの企業でEPSと調整後EPSに大きな差異が見られます。調整後EPSの概念を知るには絶好のチャンスです。

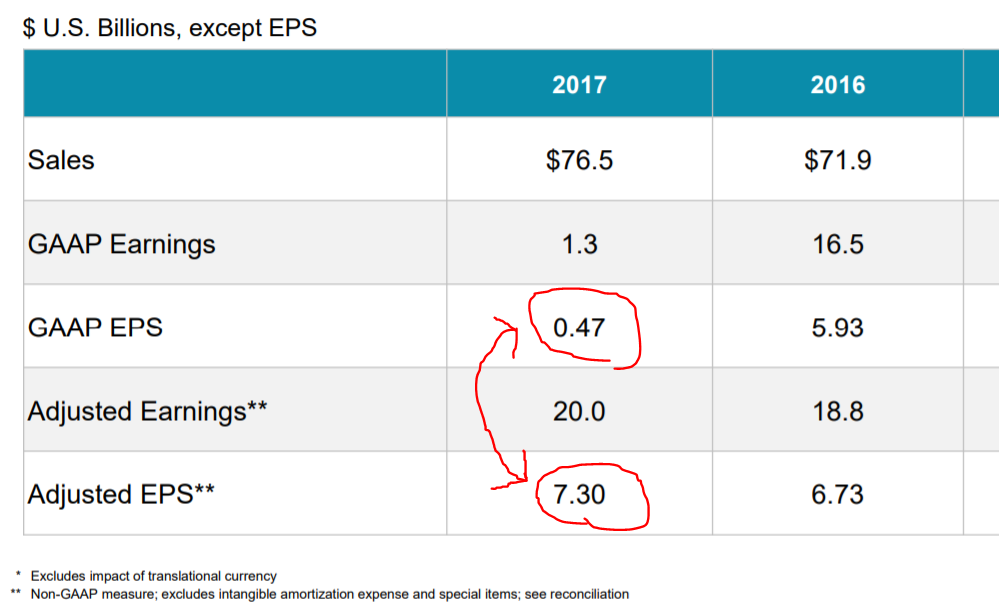

ヘルスケア大手ジョンソン&ジョンソンの例にして、具体的に見てみましょう。

以下はジョンソン&ジョンソンの2017年12月期決算のプレゼンテーション資料からの抜粋です。

(赤で描いた線は私の追記です。)

“GAAP EPS”という行がありますね。これが所謂EPSです。何も調整していない普通のEPSです。ちなみに、GAAPとは”Generally Accepted Accounting Principles”の略で日本語では「一般に公正妥当と認められた会計基準」と言います。要は会計基準に定められた通りに計算された公式のEPSってことです。

一方で、一番下の行に”Adjusted EPS”とありますね。これが調整後EPSです。”Non-GAAP EPS”とも言います。会計基準に則っておらず、会社が独自に算定した非公式のEPSです。なぜ独自に計算するのかと言えば、経常性のない一時的な損益を除外するためです。この調整後EPSこそが企業の真の実力を示している利益です。調整後EPSをもとに計算したPERの方が投資判断には有益です。

上の表を見ると、2016年は”GAAP EPS”と”Adjusted EPS”にそれほど差異はありませんが、2017年はめちゃくちゃ差がありますよね。”GAAP EPS”が0.47ドルなのに対して”Adjusted EPS”は7.30ドルもあります。15倍以上も乖離しています。税制改革による一時的なコストが”GAAP EPS”には反映されていますが、”Adjusted EPS”からは除外されているためです。

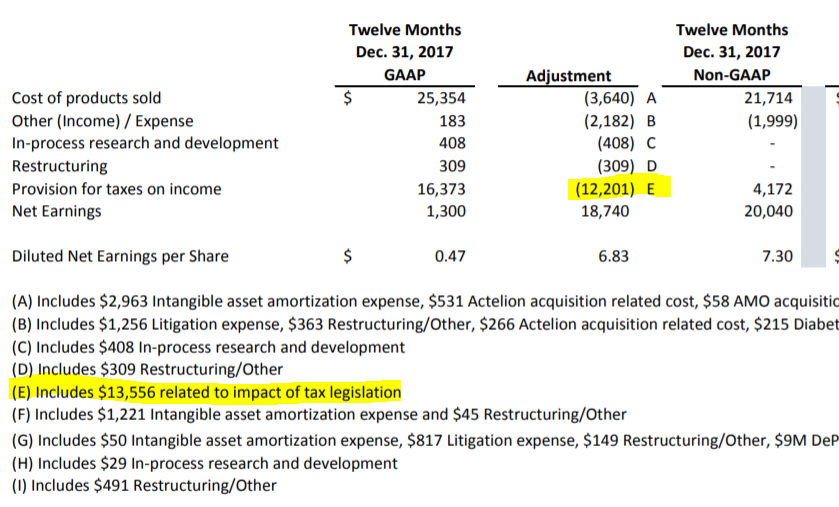

この”GAAP EPS”と”Adjusted EPS”の差異はきちんと開示されています。それが以下の資料です。こちらもジョンソン&ジョンソンの決算資料の一部です(黄色のマーカーは私が勝手に引いたものです)。単位は百万ドルです。

左がGAAP Earningsで右がAdjusted Earnings(Non-GAAP)、真ん中の列が調整金額です。一株当たりのEPSではなく、利益ベースで開示しており、一番下に一株当たりの金額つまりEPSの記載があります。

左がGAAP Earningsで右がAdjusted Earnings(Non-GAAP)、真ん中の列が調整金額です。一株当たりのEPSではなく、利益ベースで開示しており、一番下に一株当たりの金額つまりEPSの記載があります。

一番金額の大きい調整項目が黄色にした$12,201Millionで、下の注記を読むと”impact of tax legislation”とあります。税制改革の影響で100億ドル以上のコストが発生したということです。それを調整後EPS(利益)からは除外しています。

こんな感じで企業は投資家に対して「真の収益力」を示すために調整後EPSを開示しています。長期投資家はこの調整後EPSをウォッチすることが有益です(ただし、何を調整しているかはきちんとチェックした方がいいです)。GAAP EPS(普通のEPS)だけを見て一喜一憂しても仕方ありません。GAAP EPSは色んな特殊要因でブレますから。

これからは、日本企業もGAAP利益と調整後利益の2つを同時開示するのが当たり前になっていきます。米国のように。すでに国際会計基準を適用している企業は調整後利益を公表しています。たとえば、武田薬品工業は「コア・アーニングス」なる利益指標を公表しています。会社によって表現はまちまちなのがややこしいのですが、Non-GAAPの利益という意味では共通です。

調整後EPS(利益)っていう概念はぜひぜひ知っておいて欲しいです。投資家としてだけでなく、日本でも使われ始めているという意味ではビジネスマンとしても知っておいて損はない知識です。日経新聞にもたくさん登場するようになるはずです。