ウォーレン・バフェット氏がここ最近ガンガン買い増している銘柄と言えばアップル(AAPL)です。アップルはスティーブ・ジョブスが創業した、言わずと知れた超一流スマホメーカーです。私は25歳くらいの頃からiPhoneを愛用しており、このまま一生使い続けそうな気がします。根っからの大ファンってわけじゃないんですが、iPhoneは使いやすくてお気に入りです。

アップルは利益率も抜群に高いです。純利益率は20%超で、営業利益率は約30%もあります。毎年500億ドル近いフリーキャッシュフローを生み出し、株主還元にも積極的です。2018年は税制改革の影響もあって、1000億ドルという莫大な額の自社株買いを発表しています。配当も16%アップを公表しています。

高収益優良企業のアップルの株価は6月11日現在191ドルで史上最高値付近にあります。一見すると、割高でここから投資してもリターンは少ないように見えるかもしれません。

しかし、アップル株はまだまだ割安な可能性があります。

珍しく具体的に目標株価を言ってみます!

ま、直感で言っている面もあるので軽く聞き流して下さいね。

アップルの株価は現在より33%UPの255ドルまで上昇しても不思議ではないと思います!

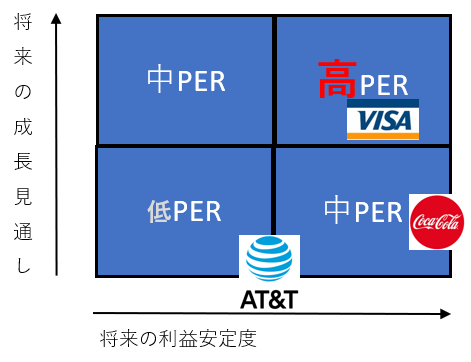

株のバリュエーションを決定するのはこの2つ。

・将来の利益成長見通し

・将来の利益安定度

PERなどで表される株のバリュエーションは、何を基準に決まっているのでしょうか?

一つは将来の利益成長の見通しです。当然ですよね。将来の利益が今よりもっともっと成長すると期待されているなら、PERは高くなります。

ビザ(V)のPERは30倍と市場平均を超えていますが、ビザの利益成長が市場平均より高いと期待されているからこのような高いPERになります。AT&T(T)のPERは約10倍で市場平均の3分の2程度しかありませんが、それはAT&Tの利益成長がほとんど期待されていないからです。

将来の利益成長期待が高い→高PER

将来の利益成長期待が低い→低PER

これが原則です。

もう一つ、株のバリュエーションに影響を与える要素があります。

なんでしょうか?

それは、将来の利益見通しの安定性です。安心感と言ったほうがよいかもしれません。

「この会社は50年後も間違いなく存続し続けて、利益を上げ続けるはずだ。」と投資家に思わている銘柄のPERは高くなります。たとえ利益成長力が緩慢であっても、PERが高くなることがあります。俗に「債券の代替的存在」なんて言われることもあります。生活必需品セクターにはこれに該当する銘柄が多くあります。

たとえば、コカ・コーラ(KO)のここ10年の一株当たり利益の成長率は約7%です。インフレ率を加味すれば、実質成長率は5%ほどでしょうか。売上高はフランチャイズ化を進めている影響もあって、この10年でほとんど成長していません。利益・売上高ともに成長率はS&P500平均を下回っています。炭水飲料市場は先進国を中心に縮小傾向ですし、市場平均を下回るのはやむを得ないでしょう。

そんな成熟企業のコカ・コーラですが、PERは20倍もあってS&P500平均の16倍を超えています。

将来の利益成長が低いにもかかわらず、コカ・コーラのPERが20倍もあるのは、同社の利益安定度が極めて高いと評価されているからです。コカ・コーラブランドはこれから10年、20年も盤石で、世界でコーラを始めとした飲料水はバカ売れし続けるだろうとマーケットは評価しています。

まとめるとこうなります。僕はこの表のどこに当てはまるかな~と考えています。こんなにうまく4つに区分できるわけないのですが、考えの整理のためにこうやってカテゴリライズします。

たとえば、

ビザは右上(高PER)、

コカ・コーラは右下(中PER)、

AT&Tは真ん中下(低PER寄り)

って感じです。

あなたは、アップルはこの表のどこに入れますか?

あなたなら、アップル(AAPL)をこのHiro独自作成の表のどこにマッピングしますか?

現在のアップルの予想PERは約15倍と低めです。なぜ、マーケットはアップルのPERを市場平均以下で評価しているのでしょうか?

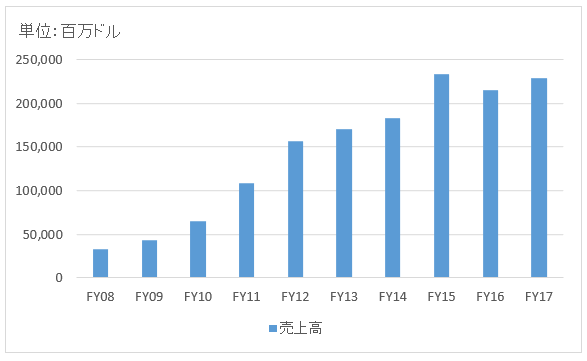

まずiPhoneの成長が鈍化していることが挙げられます。iPhoneの2018年1月~3月の出荷台数は前年同期比で3%の増加にとどまりました。スマホ市場は成熟化しています。

実際に売上高は伸びていません。以下は最近10年間のアップルの年間売上高推移です。

しかし、このまま売上高が右肩下がりになるとは思えません。アジア新興国が豊かになれば高価なiPhoneを購入できる人が増えるでしょう。また、デジタル広告事業や音楽ストリーミングなどの新サービスの拡大を模索しており、いずれ売上高UPに貢献することでしょう。アップルはサービス売上の拡大に力を入れており、現在の同事業の年間売上高は300億ドルを超えるまでに成長しました。

ってことで、アップルの売上・利益成長は普通程度で、市場平均くらいは見込めると思います。

にもかかわらず、アップルのPERは低く市場平均以下ですよね。

なぜか?

それは、アップルの利益安定度がマーケットに評価されていないからです。

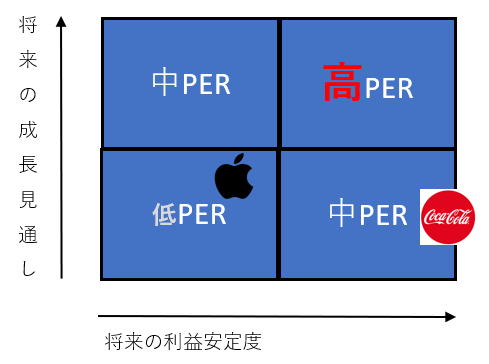

マーケットはアップルをこの辺に位置付けていると思います。

コカ・コーラと対比させてみました。アップルは利益成長見通しという点では、コカ・コーラよりもやや高く評価されていると感じます。しかし、利益安定度でかなり劣るとみなされていて、結果としてPERは低く評価されています。こんなイメージを持ってます。あくまでイメージですよ。

コカ・コーラと対比させてみました。アップルは利益成長見通しという点では、コカ・コーラよりもやや高く評価されていると感じます。しかし、利益安定度でかなり劣るとみなされていて、結果としてPERは低く評価されています。こんなイメージを持ってます。あくまでイメージですよ。

私は、このマーケット評価がちょっと疑問なんです。自分がマーケットより賢いとは思ってないのですが、ちょっとアップルの実力を世の投資家は過小評価してるんじゃないかって感じてます。だから、バフェットは積極的に投資しているのかもしれません。

アップルの利益安定度ってコカ・コーラに匹敵すると思うんですが、あなたはどう思います??

デバイスに頼らずサービス売上の割合が高まっていけば、営業キャッシュフローはますます安定します。スマホって生活必需品だと思うんです。少なくとも私にとってはそうです。いや、通勤電車の中を見渡せば、みんなスマホをいじっていますから、私だけじゃなく大半の人にとってスマホは生活必需品ではないでしょうか。

飲料メーカーと比べるのはちょっと酷かもしれませんが、アップルの利益安定度ってかなり信頼できます。景気循環銘柄ではなく、景気安定銘柄に属すると思います。実際に毎年のキャッシュフローはめっちゃ安定してますし。

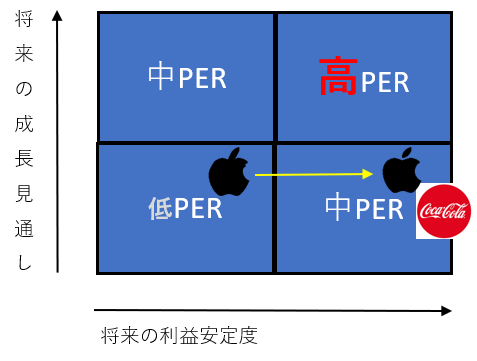

勝手な持論ですが、アップルをこの辺に移動させたいです。

利益成長見通しはそのままとして、利益の安定度の位置をもっと右側にしたいです。コカ・コーラの近くです。コカ・コーラより利益成長見通しはちょい上で利益安定度はちょい左、こんな感じです。僕のアップル株の位置づけはこの辺なんです。

利益成長見通しはそのままとして、利益の安定度の位置をもっと右側にしたいです。コカ・コーラの近くです。コカ・コーラより利益成長見通しはちょい上で利益安定度はちょい左、こんな感じです。僕のアップル株の位置づけはこの辺なんです。

仮にこの僕の意見が正しいとします。アップルはコカ・コーラと同じくらいのPERで評価されるべきだとします。コカ・コーラと同じPER20倍で値付けされるとします。

もしアップルのPERが20倍になるとすれば、株価は255ドル付近です。

これは最近のバロンズ記事の抜粋です。このバロンズを読んで、今回の記事を思い付きました。

本誌(バロンズ)がアップルに対して強気である主な理由は、同社が強力なエコシステムを有しており、経常的なサービス収入を獲得できるため、投資家がバリュエーションを押し上げる可能性があることだ。

バロンズ

↑

そうそう、同意です。中国のスマホメーカーがアップルの脅威になっていると言われます。HuaweiとかOPPOですね。ただやはり、アップルと比較するのは無理があると思います。なぜなら、アップルは強力なエコシステムを構築しているからです。そのエコシステムが適切に評価されれば、投資家はアップルのPERをググっと押し上げる可能性があります。

App Storeを通じて100万を超えるアプリをダウンロードできるし、エンジニアも豊富にいます。大量発注することで製造原価を低く抑えています。アップルを中心にエコシステム(経済圏)ができ上がっており、その牙城を崩すのは不可能に見えます。

アップルってコカ・コーラと同じPER20倍くらいで評価されても何ら不思議ではないと思うのです。

考え過ぎでしょうか?

私は配当利回りが最低でもS&P500平均はないと投資しない方針です。配当が好きなもので。なんで、アップルには投資していませんが、アップルは収益力的にもバリュエーション的にも超有望だと思ってます。

しかし、アップルの収益の大半はiPhoneからもたらされているのも現実です。

私も仕事で多少iPhone関連の企業と関わるのですが、iPhone関連の受注は確実に減っていて生産調整に入っています。

iPhone一本足打法から抜け出せないうちは、アップルのPERや株価はここから大きく上がっていかないと見ています。

デジタル製品の流行廃りは激しいですからね。

特に中国市場ではファーウェイやシャオミの躍進が物凄い勢いです。

どうも、いつもご意見ありがとうございます。

仕事でアップル関連企業と取引があるのは、アップルのビジネスの実態を感じれていいですね。

私は記事でユーザー目線でアップルについて色々と書きましたが、やはり財務的な目線が一番大きいです。

今まで結構な数の日本の大企業の決算書を監査してきましたが、アップルの収益力はあまりにずば抜けています。

もちろん、アップルだけじゃなくマイクロソフトやグーグルもそうですが。

こんなえげつないキャッシュフロー創出力を持っている企業をPER15倍で評価するもんかな~と素直に思ってしまっています。

ただおっしゃるように、よりビジネス的な観点で分析することも重要ですね。

現在アップルの売上高に占めるiPhoneの割合は約6割です。まだまだ依存度は高いですよね。

>デジタル製品の流行廃りは激しいですからね。

やはり、アップルのiPhoneにもその流行り廃りはあると考えるべきですかね。そこがかなり重要な点だと個人的に考えています。

アップルを生活必需品セクターとしていいかどうかはそこで決まると思います。

iPhoneは一時的なブームとかではなく、スマホ界のスタンダードだと私は思っており、そういう意味でもアップルがやや割安に見えています。

ただ、私の意見はマイノリティで、マーケットはメリー喜多川さんと同じ考えなのでしょう。

Apple買いですかね?

情報技術セクターは

・IBM

・シスコシステム

しか投資をしていませんが、

Appleも入れてみようかな?

BF太郎さんの30種にも乗っていたことだし。

もちろん5年以上の長期保有計画です。

でもシーゲル教授はハイテクセクターに関して否定的ですが、

時代背景が昔と今は違って、スマホは生活必需品になっていますからねえ。

ひろさんは自身のポートフォリオに追加するなら何を追加しようと考えておりますか?

現在、割安になっているタバコ銘柄でしょうか?

それともAppleでしょうか?

シスコシステムズもいいですよね。配当利回り高いですし。

ハイテクセクターは全般的に妥当もしくは割安に見えます。

色んな意見がありますが、アップルは有望だと思います。記事に書いた通りの感想です。

>ひろさんは自身のポートフォリオに追加するなら何を追加しようと考えておりますか?

う~ん、難しいですね。

これ以上たばこ銘柄には投資しないです。仮に投資するにしても、既存のPMを一部売ってBTIにするとかならあり得ますが。

現在PMとMO合わせて20%に達しています。これ以上たばこセクターは増やしません。一つの業種で20%ってかなり多いと自覚しています。

銘柄を追加するとしたら、もう一つハイテク銘柄が欲しいですかね。

個人的にはIBM以外としては、マイクロソフトが欲しいです。

ただ欲張りですが、もう少し株価が下がってくれないと食指が伸びないですが。。

再度書きます。

すいません、読んだら最後にAppleはSP500よりも配当が低いから

投資はしない方針と書いてありますね。

最後まで正しく読まずにコメントしてしまい申し訳ございませんでした。

いえいえ、そんな謝る必要ないです。恐縮です。

あまり気にせず、思ったことを気兼ねなくコメントして頂いて結構ですよ(^^)

同世代なんですね。またよろしくお願いします。

おはようございますお久しぶりです。

毎日ブログ拝読しております。

アップル関連の記事にはとてつもなく興味が沸くので楽しく読ませていただきました。

私自身、アップル株200枚保有しております。

台湾セミコンが決算発表の際スマホ需要の低下、でしたっけ?その様な発表をしてアップルの株価が下がりましたよね。購入したのはそのときです。

確認したら$169でした。

私もHIROさん同様財務的にとても優れていると判断しており、何より株主還元が素晴らしいと思っておりましたので、このチャンスに買っていこうと思った次第であります。

その数日後?でしたかね、増配16%&1000億$の自社株買いを発表しました。

私は値上がりよりも増配発表されるときの方が興奮します。

株式投資の一番の醍醐味だと感じています。

キャッシュはまだまだ残しておりアップル株を追加で買いたいのですが、平均価格は170$にしたくないなあと思っていてずっと指をくわえたままであります。

255$に到達するのを期待して買っちゃおうかなああw

まだまだ油断できない相場ですから、チャンスが来たら真剣に追加投資を考えます。

いつも楽しく参考になるブログ、ありがとうございます。

頑張ってください。

どうも、こんばんは。

お久しぶりです。と言っても1カ月ぶりくらいだと思いますがw。

アップルを200株とは結構な金額を投資されてますね!

169ドルなら結構含み益もありますね。羨ましい限りです。

1000億ドルの自社株買いってもう半端ないです・・。

S&P500全社の年間自社株買い金額が6000億ドルほどです。アップル1社だけで全上場企業の自社株買いの10%以上を占めています。

桁が違い過ぎて想像できません。

発行済み株式数はますます減少することでしょうね。

バフェットが好むお金の使い方です。IBMもそうでしたが。

>値上がりよりも増配発表されるときの方が興奮します。

同じく、私も増配ニュースが一番嬉しいです。

成熟企業ばかりに投資しているので、なかなか10%以上の増配を聞くことはありません。

なのでアップルの16%増配はほんと羨望の眼差しです。

アップルは自社株買いで株数が減るからDPSはドンドン上がるでしょうね。

米国企業の株主還元意識の高さは群を抜いています。

やはり長期投資は米国株しかないですね。

255ドルは私の勝手な憶測なので忘れて下さいw。

でもこの記事は真剣に書いています。素人意見ですがアップルの収益力でPER15倍はやや割安に感じますよ、やっぱり。

私もワンタップバイ でアップルを購入して

おります。5000円ほどです。程度が低くてすいません 笑

私も最近アップルはハイテク株ではなく

生活必需品の類になるのではと

思っています。

スマホが機器なのはもう時代遅れで

あらゆる手段に繋がり、アップルは

ハイテクの垣根を飛び越えて

サービス、生活必需品になるのではと、

ふと思っていてこの記事でしたので

嬉しかったです。

コメント欄で申し訳ないのですが、

この度ラインスタンプで株関係のスタンプを

作成させて頂きました。

hiroさんならどんなフレーズのスタンプが

欲しいですか?是非参考にさせて頂きたいです。 m(_ _)m

ワンタップバイいいですよね。

個別株の導入として素晴らしいツールです。

最近アドセンス広告で頻繁にワンタップバイを見ます。

積極的に拡販しているようです。

こういう便利なアプリを通じて米国株投資が身近になれば嬉しいです。

私にとってもスマホは生活必需品です。

家に財布を忘れるよりスマホを忘れる方がしんどいです。

財布がなくてもパスモとかEdyで支払いできますが、スマホがなかったらそれだけで一日中ソワソワしそうです。

>hiroさんならどんなフレーズのスタンプが欲しいですか?

ラインスタンプって自分で作れるんですか!?

先ずそこに驚きました。

株関係のスタンプのフレーズってことですよね。

うーん、、私は株式投資で「自由」を得たいので、ベタに「株で自由!」とかですかねw。

あるいは「自由」という文字の上に寝そべっている猫とか。「給料より配当」とかいいかもw

あ、つまらないアイデアですみません。右脳系苦手でして・・。

素晴らしい記事ありがとうございます!

私もHiroさんと同じでアップルはまだまだ割安だと思っています。安定的な収益があるのにPERが低いので安全域は高いです。

実際、私は2月の暴落時にIBM158→AAPL160へ資金を移しましたが、結果大成功でした。米国市場全体の下落+iphoneXの不調予想での一時的な下落でPERも同じくらいになったので、組替してもそんなに大きく損はしないだろうと、Hiroさんのえいや!で行きました(笑)もちろんちゃんと財務分析はしてます^^

今のところIBM146 AAPL191

アップルへの評価はiphone以外の収益割合が増えてくると、マイクロソフトのように再びグロース株へとなり高PERになると考えてます。

iphoneへの依存が強いのはわかりますが、売上高でみるとiphoneを除いた売上高は、Googleと同等です。

あと確実にアップルウォッチも生活必需品になると見ています。救命の実績を着実に増やし続けています。5Gでさらに飛躍するのではないかと見ています^^

Hiroさんにも是非投資してほしいなと思ってます^^増配率がディフェンシブ株の倍以上あるので、4・5年待てば追いつきますよ。かつ自社株買いも

例えばMOは10億ドルでしたが、アップルは1000億ドルでした。この差も長期で見ればすさまじい差になるかと

収益の安定度に比較してPER低いですよね~。

なんでだろうってずっと前から考えているのですが、未だに答えは出ません。

やはりマーケットは賢いですから、アップル株をPER15倍でしか評価できない「何か」があるのしょうが。

アップルに限らず、アルファベットやフェイスブックなどハイテク大手は全般的に成長力や安定力に比してPERは低めに見えます。

株価は上がり続けていますが、2000年前後のハイテクバブルとは全く違います。

バリュエーションは安全です。

IBM158→AAPL160とは素晴らしい英断ですね。

>マイクロソフトのように再びグロース株へとなり高PERになると考えてます。

私はKGさんとは少し意見が違いまして、アップルは再びグロース株のようになって高PERになるのではなく、コカ・コーラのような超安定成熟企業になって高PERになる気がしています。つまり、アップルも債券の代替的存在になるのではという推測です。

KGさんは私のグラフでいうところの上方向に行くとお考えなのですね。私は右方向に行くと推測しております。

ま、どっちにしてもPERが上がるという点では共通なんですがね。理屈っぽいこと言ってすみませんw。

アップルウォッチのヘルスケアアプリはFDAの承認まで取っているのありますからね。凄いです。

脳卒中など社会的な課題が大きい疾病に貢献できます。

>増配率がディフェンシブ株の倍以上あるので、4・5年待てば追いつきますよ

う~、それは分かってるんです。。

その4,5年が待てないんです。せっかちなんです。今すぐ配当が欲しいのです。。

僕は長期投資に向いてない性格かもしれません。

Appleは莫大なキャッシュフローを生み出していますが、自社では生産をしていませんので、設備投資が不要です。

ですので、今後株主還元は更に拡大すると見ています。

個人的には、配当利回りが低いからという理由で買うのをためらうのはどうかな~と思います。

これからどんどん増配していくでしょう。

上流工程でのデザイン力、開発力。下流工程での圧倒的ブランド力、マーケティング力。

そして製造は外部に大量発注してコスト削減。

もっとも付加価値の高い分野にリソースを集中させていますよね。

私もアップルは今後も莫大な株主還元を続けると思います。

>配当利回りが低いからという理由で買うのをためらうのはどうかな~と思います。

多くの読者さんから同じこと指摘されて落ち込んできましたw。

いや、そうですよね。。はい、わかってます。

でもどうしても高配当が好きなのですよ・・。

今後投資方針を変えることはあるかもしれませんが、今のところアップルは買いません。

最近スマホが生活必需品だと仰っている方が多いですが、どうも違和感があります。

確かに今は必需品かもしれませんが、10年後も今と同じく必需品であり続けるかは分かりません。少なくとも、初めて世にiPhoneが出た十数年前はここまでスマホが生活に根付くものになるとは誰も思わなかったでしょう。

まだまだスマホは歴史が浅いと思います。これから先、スマホにかわる何かが、全く想定もしていなかった企業から発表されるかもしれません。

なんだかHiroさんに否定的な様な意見になってしまいましたが・・・私はアップル株を保有していますw

iPhoneに魅力を感じて投資したというよりも、アップルというブランド力と潤沢なキャッシュを稼ぐ構造に魅力を感じて投資しましたねー

スマホに対しては、色んな意見があって面白いですね。

仰ってることよくわかりますよ。

確か、私が中学生or高校生くらいだった頃、iモード携帯電話の全盛期です。

友人との会話で「もうこれ以上高スペックの携帯電話は生まれないよな~」って話していたことを今でも覚えています。

それが、たった10年~15年でこのありさまです。

当時のガラケーが消えてこんなスマホなるものを、世界中の人が持つなんて夢にも思っていませんでした。

スマホも同じかもしれませんよね。

今から10年後、社会がどうなっているか誰も分かりません。テクノロジーの進化は想像以上に早いものです。

空飛ぶタクシーも夢物語ではありません。

ただ私はスマホはもはや生活必需品になったと考えている派です。根拠はなく直感ですが。

>なんだかHiroさんに否定的な様な意見になってしまいましたが・・・

どんな意見も大歓迎です。

このなななさんのコメントで、ブログ開始してから4132件目のコメントになります。

気付けばこんなにたくさんコメント頂けて、ホントに有り難い限りです。

4132件のコメントのうち、1件たりとも非公開にしてません。すべて公開しています。

非公開にする必要があるような、誹謗中傷のコメントは今まで1件もありません。

皆さんのおかげもあって、風通しの良いブログ運営ができていると自負しています。

これからも、思ったことを何でも言い合える風通しの良いブログにしていきたいです。

ってことで、これからも何でも自由にコメントして頂いて大丈夫ですよ。

すみません、ちょっと話が脱線しました。

アップルのキャッシュフローは凄まじいですよね。

私もその点を評価してアップルのPERはもっと高くあるべきと考えています。

Hiroさん、こんにちは。

来年から某メガバンで働く予定の大学生です。

いつもブログ拝見して勉強させていただいてます。

アップル株(APPL)を自分も持っているのですが、以前はどうも「アップルのブランド力」というものが腹落ちして理解できていませんでした。ただ、この前iPhoneの画面の修理のためにアップルストアに初めて行った時に、アップルのブランド力が少し分かった気がしました。

初めは、なんで店がガラス張りなのか、なんで天井がこんな高いのか、なんで平日の昼間からこんなに人がいるのか、謎だらけだったのですが、徐々にこのアップルストアこそがアップルブランドなのかな?と思い始めました。多分ITデバイスの売り場だけならヨドバシカメラとかの店内の方が効率的なんだと思うのですが、アップルストアは「無駄に」高級感のある店が表参道とか渋谷とかの一等地に立っていて、なんだかブランド品店みたいでした。でも、そのブランド品店っぽさが、価格競争・廃り流行りの激しいデバイスの商品でありながら、あれだけの高級価格路線が成立する理由なのかなと思いました。

AndoroidユーザーとiPhoneユーザーの乗り換えって面倒なので滅多にないと思うんです。その意味で、Andoroid市場は競争が激しいですが、iOSはアップルの独占(当たり前ですが)なので、今後もある程度安定的にiPhoneが売れる気がします。加えて、株主還元にも積極的で増配や自社株買いによるEPSの成長が期待できて、サービス分野の高い利益率と成長性、今後の自動運転や動画配信事業の将来性、さらにリアル店舗であるアップルストアがブランド力の源泉になって消費者独占力も強いとなると、Hiroさんのご指摘の通り、近いうちに株価250ドルを超える可能性は十分に高いと感じました。

こんにちは。

アップル株は昨日ハイテク株が不調の中でも2%も上昇しましたね。

先日の好決算で投資家マインドが積極的なのもあるでしょうが、ディフェンシブ株的な側面を評価されて上昇している面もありそうです。

昨日はややリスクオフで生活必需品系に資金が流れるマーケットでした。

ここ半年くらい、株価が上昇する中ですがややディフェンシブ株に資金が流れているようです。

株価変動の理由なんて特定することは不可能ですが、アップルも生活必需品セクターと同じ扱いを受けているのでは、、そんな風に見えました。

すでに、アップルの予想PERは16倍を超えており、過去水準から見ても高いです。

が、ジョンソン&ジョンソンやペプシコなどと同じ評価のされ方とするとしたら、このあたりのPERでも十分妥当です。

アップル株の見方が変わってきていると感じます。

私が宣言した(笑)255ドルに行くには、PER上昇だけでなくもう一段の好決算が必要そうですかね!

それこそ、ご指摘してくれているサービス売上の成長が鍵かもしれません。

アップルストアのスタイリッシュな雰囲気は、深くマーケティングを考えこまれて作られてますよね。

ブランド力の本質とは「時間」というのが持論です。

長い時間一緒に過ごすことで、生活の一部になり、多少値段を無視してでも買ってもらえるようになります。

ふじのさんと同じ経験をする人が時間の経過とともにもっと増えていくことで、アップルのブランド力はさらに高まります。

そう言えば、バフェットはまだアップル株を買い増したそうです。

これも相場を強気にさせますね。

コメントありがとうございました。

大学生、若くていいですね!

お仕事頑張って下さい。

丁寧なお返事ありがとうございます!

Hiroさんのブログのコメント欄は、読者の方とのハイレベルで示唆的なやりとりがあってすごく好きです。自分も参加したくなって初めてコメントさせていただきました笑

バフェット氏もCNBCのインタビューでアップルのことを“It’s the consumer behavior with the product” っておっしゃっていましたが、Hiroさんの分析通り、マーケットも徐々にアップルを生活必需品銘柄として扱い始めているのかも知れません。

最近の高PERのハイテク株の急落を受けて、数少ないダウンサイドリスクの低い大型ハイテク銘柄のアップルに買いが集まっていると解釈していましたが、生活必需品銘柄と同じ扱いを受けていると言えるかもしれないです。もちろんバフェット氏の買い増しのニュースでバフェットプレミアが乗っているというのもあると思います。

自分も、バフェット氏が買っていると聞くと、やはりその分バイアスがかかって意識しなくても強気になってしまいます…笑

これからのアップル株は配当(株主還元)の面でも美味しいと思ってます。(配当利回りが高くなって高配当銘柄になるかは分かりませんが…)Hiroさんが紹介してくれた「遠い将来の利益に対する割引率は高利」というケインズの言葉はすごく印象的でした。この言葉を配当に当てはめると、「遠い将来の『増配』に対する割引率は高利」とも言えるのかなとも思ってます。

ご指摘の「ブランド力は時間」というのは確かにそうですね!長い間生活に密着してることがブランド価値を高めるのですね、勉強になります。

>マーケットも徐々にアップルを生活必需品銘柄として扱い始めているのかも知れません。

ですよね。

ようやく生活必需品らしいバリュエーションになってきましたよね。

iPhoneは買い替えのペースが長いので、飲料や食品、日用品ほど収益の安定さはないかもしれません。

でも、そこは本質じゃないですね。

30年後も50年後もiPhoneが使われている限り、アップルには継続的にキャッシュが落ちてきます。

それにしても時価総額1兆ドルってホントにすごいですよね。

アップルは最近こそサービス売上高の割合が増えてきましたが、まだまだデバイスの販売で儲けている会社です。

アップルはハイテク銘柄ではありますが、マイクロソフトやフェイスブックとは全く性質が違います。

製造業とも言えます(アップルには一切製造機能はありませんが)。

そうやって、工場でモノを作って販売している企業の時価総額が世界トップとは恐るべしです。

>「遠い将来の『増配』に対する割引率は高利」とも言えるのかな

はい、結局そういうことですよね。

アップルのような強い企業は、継続的に収益を上げて増配を続けられる可能性が高く、複利による長期的にな増配率は大きくなります。

マーケットはその増配率を現在の株価に織り込めないようです。

それは、マーケットが複利の感覚を理解していないのか、あるいは近視眼的にしか株を評価できないのか。

どう解釈するのか正しいのかわかりませんが、歴史を振り返れば常に高収益を上げている企業のリターンは高いです。

それは今後も変わらないと思います。

返信ありがとうございました。

ブログのおかげで、こんなフレッシュな若い方とお話できてよかったです(笑)。

どんなコメントも自由なので、これからも気軽に参加してください!

少なくとも21世紀初頭の私たちの生活様式から言えばiPhoneは生活必需品と言い切って差し支えないですよね。これから10年くらいは生活必需品銘柄っぽく評価されてもいいと思います。ただコーラやマクドナルドと同じようなレベルで、50年後も変わらず人々がiPhoneを使い続けているかと言われたらぼくは自信はないです。次のイノベーション次第で、いつかはiPhoneが不要になる時代も来るのかなーと思います。(「ARメガネを作るのはまだ早い」みたいなことを最近ティム・クックが言ってた気がしますが)

今になって思うと、2年ほど前のアップルは売上減少でグロース投資家からも見放され、かと言って配当利回りは低いので、高配当投資家からも見向きもされないという、中途半端な状態だったのかなと想像します。バフェットってそういう成長企業から成熟企業に移行中の企業が好きな気がします笑

過去の記事をさかのぼって拝見すると、2年くらい前からHiroさんはアップル株(AAPL)の有望さを的確に見抜いていらっしゃっていて、分析力の高さに驚かされます。少なくともここ2年間のアップルの株価の推移を見れば、「PER11倍は安すぎで、生活必需品セクター並みのPERになる」というHiroさんの分析は大正解でした。と同時に、Hiroさんがここまで的確に分析していながらアップルの株を1株も持っていないというのが、もったいないなーというか、なんだか、Hiroさんファンの一読者として歯がゆい感じがします笑(表面的な利回りは低いのでHiroさんの投資方針には引っかからない銘柄なのかもしれませんが。)

マーケットってかなり合理的なはずですけども、その前提としている期間は半年から1年、長くて3年くらいなのかなっていうイメージを持ってます。その期間を前提に「市場効率仮説」だと勝手に理解してます。いずれにしても短期的に個人投資家がマーケットや機関投資家を出し抜くのは難易度が高すぎるんで、素人は、ケインズの「遠い将来の利益に対する割引率は高利」という言葉を胸にのんびり投資するしかない気がしています。

フレッシュな自覚が全然ありませんでした笑

結構長生きしてきたつもりになっていましたが、世間の皆様から見たら確かに大学4年生ってフレッシュな年齢なんですよね笑

>ただコーラやマクドナルドと同じようなレベルで、50年後も変わらず人々がiPhoneを使い続けているかと言われたらぼくは自信はない

↑

そうそう~、そこ考えますよね!

同じ疑問抱きました。

弱い右脳をがんばって回転させて、30年後のiPhoneがどうなっているか想像したことがあります。

飲む食べるは絶対に必要ですから、飲料大手のコカ・コーラやペプシコの製品の存続は99%確信できます。

ただ、iPhoneが30年後も使われているか、そこはなかなか確信を持てませんよね。

そこがアップルを本当に生活必需品セクターとして見做していいかの判断の分かれ目かもしれません。

今日のバロンズで「アップルはただの家電メーカーで株価は割高」と評価している論者がいました。

まあ確かにデバイスで稼いでいるのは事実ですが、シャープや東芝みたいな家電メーカーとは全く違います。

アップルはメーカーではなく、デザインとマーケティングの会社です。

そういう情報産業です。高付加価値な部分だけに特化して高収益を上げています。

iPhoneの製造から販売までのプロセスを一気通貫で保有してしまえば、今より利益率は下がると思います。

ただ、いくら高付加価値なプロセスに特化しているとは言っても、iPhoneが売れ続けないと元も子もないです。

あ、で、私が未来を想像した結果なんですが、やっぱり30年後もiPhoneは使われていると思います。

こんなコンパクトに持ち運べる通信デバイスの代替が出てくる気がしません。

何かありますかね~。

AIメガネ的なものが(スカウター的な!?w←あ、ドラゴンボール知らない世代ですかね?)、出てくるかもしれませんが、それがiPhoneの代替になるとは思えません。

iPhoneは生活必需品になったと思うんですよねー。

ただ高額なので、新興国アフリカ地域に普及させるのが困難で、そこが課題だとは思います。

廉価版を出したところで、アンドロイドに勝てるかは微妙です。

2年くらい前にアップルの分析してましたかね。

たくさん記事書き過ぎて、記憶が・・。

2年前はPER11倍だったのか。今見れば明らかに割安ですよね。

>Hiroさんがここまで的確に分析していながらアップルの株を1株も持っていないというのが、もったいないなー

↑

色々と思うところはあるので、それは言わないで下さい(笑)。

>フレッシュな自覚が全然ありませんでした笑

いやいや、大学生がフレッシュでなければ、私は一体どうなるんですかw。

今年で32ですよー。大学卒業してからここまで、あっという間という感じもするし、結構長かった気もします。

投資を頑張りつつも、社会人ライフを楽しんで下さい!

大学生でここまで投資の勉強をして実践までしてるって素直に凄いと思います。

ある程度で経済的な余裕を作ってしまえば、何にチャレンジするにしても心に余裕ができます。

何に価値を置くかは人それぞれですが、私はそういう余裕感、自由感が好きです。