債務超過という言葉があります。債務超過の会社と聞くと今にも倒産寸前の危ない会社というイメージがあるかもしれません。実際にそういうケースも多いです。

でも、ビジネスが順風満帆な債務超過の企業もあります。たとえば、米マクドナルドは債務超過ですが事業は順調で株価は史上最高値を更新しています。

債務超過には、「悪い債務超過」と「良い債務超過」の2つがあります。法律的な違いはありません。単なる解釈の問題ですが。

両者は何が違うのでしょうか?

そもそも、債務超過とはどういう意味なのでしょうか?

債務超過の意味

債務超過とは純資産がマイナスであることを意味します。

一言で言えば、これで債務超過の定義の説明は終わりです。

これではつまらないので、もう少し深堀ります。

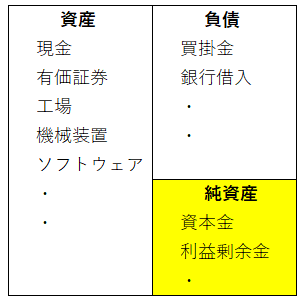

バランスシート(貸借対照表)は以下の3つの要素で構成されています。

・資産(左側)

・負債(右上)

・純資産(右下)

この中で純資産は脇役です。純資産には積極的な定義は与えられていません。

純資産は資産と負債の差額として定義されているに過ぎません。純資産って資産と負債ありきなんです。資産と負債の金額が決まって初めて純資産の金額も決まります。

資産が100で負債が60なら純資産は40(100-60)です。この純資産40を直接的に計算することはできません。純資産は資産から負債を引くことでしか算定できないのです。

純資産とは、資産・負債という両親に連れられている子どもみたいなもんです。両親がいないと子どもは存在し得ないです。資産と負債がいないと純資産は存在できないのです。一人では何もできないのが純資産です。

では、資産と負債の定義はあるのでしょうか?

あります。「財務会計の概念フレームワーク」という、読めば5分で眠くたくなってくる条文集を見れば、資産と負債の定義が書かれています。

「財務会計の概念フレームワーク」の定義を載せるとこの記事をせっかく読んで下さっているあなたが眠たくなるかもしれませんので、別の定義をご紹介します。ロバートキヨサキ氏が「金持ち父さん貧乏父さん」言っていた資産と負債の定義です。

資産:あなたのポケットにお金を入れてくれるもの

負債:あなたのポケットからお金を取っていくもの

↑

わかりやすい!!

この定義は「財務会計の概念フレームワーク」とほぼ一緒です。概念フレームワークはこのロバートの資産・負債の定義をごちゃごちゃ回りくどく言っているだけです。このロバートキヨサキ氏の資産・負債の定義は覚える価値があると思います。覚える努力をしなくても勝手に頭に入りますよね。

学者は庶民がわからない難しい言い回しで表現することをカッコイイと思っているきらいがありますが、シンプルで単純な方がいいに決まってます。難しいことを簡単に説明することは価値あることだなって思います。

純資産=資産-負債 です。純資産は資産と負債の差額概念です。それ以外に定義はありません。

で、債務超過とは純資産がマイナスになることでした。純資産は資産と負債の差額ですから、純資産がマイナスということは資産よりも負債の方が大きいということです。

負債とは「あなたのポケットからお金を取っていくもの」でしたね。具体的には借入金や社債などです。銀行から借金すると負債が増えます。ただ、借金をしただけでは債務超過になりません。なぜなら、借金という負債が増えた分、預金という資産も増えているからです。

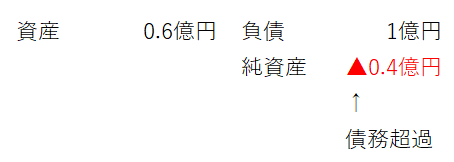

1億円の借金をするとこんな仕訳になります。

預金 1億円(資産) / 借入金 1億円(負債)

負債が1億円増えても見合いの資産も1億円増えれば、純資産は変動しません。1億円-1億円=0円ですから。

でも、この借金で調達した1億円を無駄に浪費してしまえば純資産は減っていきます。借金は1億円のままなのに、預金が6千万円まで減ってしまったら純資産は4千万円減少します。6千万円(資産)-1億円(負債)=▲4千万円(純資産)ですね。

債務超過とは資産より負債が多い状態です。債務超過という言葉はやや誤解を与えがちです。

「債務」という言葉は法律的な支払義務を指すことが一般的です。しかし、企業のバランスシートには法的債務以外にも様々な負債が計上されています。たとえ法的債務であっても支払い時期が遠い将来のものも少なくありません。たとえば、従業員の退職金の支払債務はバランスシートに負債として計上されていますが、これが決済されるのは遠い未来の話です。

債務よりも負債の方が定義が広いです。債務は負債の一部です。負債 > 債務。

債務と負債は意味が違うのに、”債務”超過という言葉が一般的だから誤解を生みます。債務超過は債務が多いのではなく、負債が(資産より)多いのです。”債務”超過というよりは”負債”超過と言ったほうが正確です。

「債務超過」という言葉だけを聞くと、今すぐに資金繰りがショートしそうなやばい会社という印象を持ちがちですが、一概にそうとは言えません。

バランスシートを構成しているのは資産・負債・純資産の3つです。債務という言葉はこれら3つのもう1段下層に位置するものです。

債務超過

=純資産がマイナス

=資産より負債が大きい

=負債より資産が小さい

「悪い債務超過」と「良い債務超過」

悪い債務超過とは、事業運営がうまく行かず資産を浪費して純資産がマイナスになってしまうケースです。これが一般的な債務超過のイメージだと思います。

銀行からお金を借金できても、その資金の投資リターンがマイナスで利益が出ないと資産だけが一方的に減っていきます。借金は頑張って返済しないと減りませんが、資産はテキトーに無駄遣いしてしまえばドンドン減っていきます。

個人の家計と一緒ですね。貯金は難しいけど浪費は簡単です。

資金繰りが悪化すると銀行に再び助けを求めて借金します。銀行もデフォルト起こすのは嫌ですから、最初は協力してくれることも多いです。ですが、それでも投資リターンが改善しないと、負債だけが増えて見合いの資産は減っていきますから益々純資産が減少します。

そうやっていつか、資産が負債を下回る時が来ます。そうやって悪性の債務超過企業は出来上がります。

一方で、良い債務超過もあります。事業はうまく行っているけど敢えて資産を減らすことで純資産がマイナスになってしまうケースです。

敢えて資産を減らすとは、具体的には余った現預金を株主に配当や自社株買いで返還することです。配当や自社株買いをすると企業から現預金が流出するので、純資産には悪影響です。現預金という資産が減ることは、純資産の減少要因ですよね。繰り返しですが「純資産=資産-負債」ですから。

本業がうまく行っている企業は、手元現金を積極的に株主に返そうとします。そうすると社内の現預金が減ってしまうのですが、それでもすぐに本業のキャッシュインがあるので問題ありません。

「債務超過」という言葉を過度に恐れることなく、きちんと意味を理解しましょう。積極果敢に株主還元を行っていれば、資産が減少してしまうのは当然です。資産が減り続ければ、資産が負債を下回ってしまうこともあるでしょう。その基準点を超えた瞬間に「債務超過」のレッテルが張られるだけです。

途中株価変動はありますが、長期株式リターンとは最終的には総配当金額と一致します。資本を無駄に浪費することなく、資金を積極的に株主に還元する企業の株を長期保有することが大切だと思います。(だからと言って、配当利回りにこだわり過ぎてはいけないが。)

「良い債務超過」の企業には長期投資妙味があると思います。

「悪い債務超過」の企業は、、短期トレードにとどめた方が安全でしょう。

投資を始めようと思ってからずっとこのブログで勉強させていただいております。

4月くらいから始めようと思い半年以上が経過して、ようやく投資をする決心を固めました!

それでHiroさんにお聞きしたいことがあって、初コメントですw

投資を始めるにあたって、おすすめの著書やこれだけは読んでおいたほうがいい書籍とかありませんか?本屋さんへ行くと色んな本があって、どれがいいかわかりませんでした。

これからずっと投資を続けようと思っているので、是非参考にさせていただきたいです。

よろしくお願いします!!

はじめまして。

ブログご覧下さり、ありがとうございます。

>4月くらいから始めようと思い半年以上が経過して、ようやく投資をする決心を固めました!

わかります!、それくらい時間かけて悩みますよね。

今まで金額が変動しない普通預金しか持っていなかったのに、これだけ価値が上下に変動する株式に投資することは最初は怖いですよね。

投資を決心されたとのことで、ぜひがんばって下さい。

出来る限りサポートしますよ。

さて、書籍についてのご質問ですね。

私はブログで「米国株投資家が読むべき4つの書籍」という記事を書いております。

その4冊は将来的には是非読んで頂きたいです。

ですが、この4冊はある程度投資をかじっている人を前提にしている面がございます。

たろさんは、今年から投資の勉強を少しづつ初めて、まだ実際に投資は始めていない状況かと思います。

あまり投資テクニカルな書籍よりも、健全なファイナンシャルリテラシーを養ってくれる本、これからの長期投資を続けていく精神というか心持ちを作ってくれる書籍がいいと思います。

この観点から、私の独断で書籍をご紹介しますね。

・『金持ち父さん貧乏父さん』

・『金持ち父さんのキャッシュフロークワドラント』

もう出版されてから大分時間が経ちます。批判もありますが、私はロバートシリーズは超勉強になると思っています。

なぜ貯金ばかりしていてはダメなのか?ジリ貧になるのか?

1971年に何が起こったのか? 資本主義のルールはどう変わって来たのか?

ロバートは実は株式投資反対派なので、彼の書籍を読むと株式投資が否定される気分になります。

そこは彼のポジショントークも含まれるので、それほど気にしなくていいと思います。

「資産に稼いでもらう」これがどれだけ人生を楽にすることか・・。

株式投資を続けるモチベーションになります。

ちなみに、私が高配当にこだわっているのはシーゲル教授というよりロバートの影響の方が大きいです。

・『投資家がお金よりも大切にしているもの』

・『投資戦略の発想法2010』

株式はただのペーパーアセットじゃありません。

投資先企業の社員ががんばって働いて利益を上げているから、株主は豊かになれます。

投資の本質を理解できます。

こういう株式に対する本質的な理解が、長期投資を続けるマインドを養ってくれます。

・『老後貧乏にならないためのお金の法則』

資産運用だけでなく保険や年金にまで言及しており、家計の総合案内書的な感じです。

専門性も高くなく、読み易くてオススメです。

著者の田村正之氏は、いつも読み手のファイナンシャルリテラシーを高めるような書籍・記事を書かれている方です。

前著の『月光マネー学』も良い本でした。

・『敗者のゲーム』

言わずと知れた、インデックス投資家のバイブルです。

株式の長期優位性がわかります。

以上です。

ぱっと思いついたものですが、どれもオススメの本ばかりです。

お時間あれば、是非手に取ってみて下さい。

初コメントありがとうございました!

またいつでも、お気軽にコメント下さい。

はじめまして。

最近、アメリカ株への投資を始めました。

株価情報を見ていて、まさに債務超過とは?と思っていたところでした。

お教えいただけるとありがたいです。

銘柄はPM。

MOと比較をしていたのですが、フィリップ・モリスの財務データは2012年からずっと純資産がマイナスです。

良い債務超過と悪い債務超過は、どのように判断したらいいのでしょうか?

よろしくお願いします。

はじめまして。

こんにちは。

「良い債務超過」と「悪い債務超過」とは私の勝手な造語です。

なので、客観的な線引きはできません。

という前置きはしますが、業績が好調なのに債務超過の企業は「良い債務超過」と思ってもらって大きな間違いはないです。

「良い債務超過」の企業は、その気になれば債務超過をすぐに解消できる企業です。

「悪い債務超過」の企業は、努力しても債務超過から抜け出せない四苦八苦している企業です。

フィリップモリスは業績は好調なのに、株主還元が積極的でかつ長期借入が多いので債務超過になっています。

フィリップモリスは「良い債務超過」と言えると思います。

アルトリアも将来的に債務超過になるかもしれませんね。

お返事をいただき、どうもありがとうございます。

積極的に株主に還元して、長期借入が多いと、業績が好調でも債務超過になるのですね。

会計は、奥が深いです。

結局、その時は債務超過は危ない気がして、アルトリアを購入しました。

でも、フィリップ・モリスの債務超過はずっと気になっていました。

本当にありがとうございます。

これからもHiroさんのブログを楽しみにしております。

こんばんは。

お返事ありがとうございます。

フィリップモリスの債務超過は「良い債務超過」だと言いましたが、債務超過であることに変わりはありません。

PMのバランスシート見ればわかりますが、総資産の70%を長期借入金で調達しています。

純資産はマイナスですし、教科書的に言えば安全なBSとは言えません。

フィリップモリスほどの収益の安定性があるからこそ作れるBSです。

疑問を持たれるのも当然だと思います。

おこわさんの投資の姿勢は素晴らしいと思います。

個別銘柄投資をしている人でも、企業のバランスシートまでチェックしている人は多くはないと思います。

私も過去BSの詳細までは確認せずに投資したことありました。

財務3表きちんとチェックして、自分が納得した銘柄に投資することは大事なことですよね。

投資はまだまだ勉強中ですが、会計については一通り理解しているつもりです。

また何かご不明なことがありましたら、お気軽にご連絡ください。

今後ともよろしくお願いします。