日本でもインデックス投資という投資手法がだいぶ広まってきたと感じています。

私の周りでも、NISA口座でインデックスファンドを積立投資している方は数名います。

インデックス投資は、ハリー・マーコウィッツとウィリアム・シャープという2名の経済学者が確立した現代ポートフォリオ理論によってその有効性が証明されている投資法です。

個別銘柄の投資リスクは投資銘柄を増やせば増やすほど減少していき、究極的には市場全体を保有することが最も合理的である。

無リスク資産(債券)とリスク資産(株式)の割合をどの程度にすべきかを各投資家のリスク許容度に応じて決定し、リスク資産にすると決めた金額は市場全体をカバーするインデックスファンドを保有することでリスクを低減させることできる。

「卵を一つの籠に盛るな」という投資の有名な格言があります。

これはもっともな言葉です。

一つの銘柄に全資産を集中させるというのは、合理的な投資とは言えません。

一つの銘柄に集中投資して(偶然)年率100%とかのリターンを得られたとしても、そのようなリターンは高品質なリターンとは言えません。

低品質なリターンです。

なぜなら、同じくらいの確率で下落する可能性もあるからです。

同じリターンでも、どのようなポートフォリオでリターンを得たかによってその質は異なります。

より分散された低リスクのポートフォリオで得たリターンと、少数銘柄集中投資のハイリスクポートフォリオで得られたリターンとでは、収益の絶対額がたとえ同じであってもその質が異なります。

より低いリスクのポートフォリオで得られたリターンの方が価値ある高品質なリターンです。

なぜなら低リスクなポートフォリオだから、その収益が将来失われる可能性が低いからです。

投資銘柄はなるべく分散させるべきです。

現代ではインデックスファンドやETFを利用することで、簡単に少額で数千銘柄に分散投資することができます。

私たちは便利な時代に生きていることを感謝すべきですね!

例えば世界の株式市場をカバーしているバンガードのVTを購入すれば、それだけで全世界約7,400銘柄に分散投資できます。

インデックスファンドやETFを選択している人は、それほど悩む必要はありません。

数個の商品で、先進国や新興国の割合を調整しながら自分独自の分散ポートフォリオを作成できます。

信託報酬も0.1%~0.5%で収まります。

私も”今のところは”ETFのみを利用しています。

問題は個別銘柄を買う場合です。

ウィリアム・シャープのノーベル賞理論が最強というわけではありません。

インデックスファンドが最強の投資法というわけではありません。

結果は歴史が決めることではありますが、市場独占力・ブランド力がある収益力の高い大型株を適切に選別してなるべく割安の時に購入し、長期で保有、配当再投資を実行することで市場平均を上回ることも可能です。

では個別銘柄投資をする人はいくつの銘柄を保有すべきなのか?

これは重大な論点です。

なぜなら、銘柄数が増えれば増えるほどリスクは低減させることができますが、その分買付手数料が発生するし、決算結果の確認などの銘柄管理コストも大きくなるからです。

お金よりも大切な「時間」というコストは投資でも重視すべき要素です。

個別銘柄投資で1,000銘柄に投資とか個人では事実上不可能でしょう。

100銘柄くらいだと不可能ではないかもしれませんが、すごく手数料がかかります。

ていうか、100銘柄だとそれが大型株ならもうほとんどインデックスファンドと同じ値動きになってしまうでしょう。

であれば、初めからインデックスファンドかETF買っておけよ、ていう話になります。

多くて20銘柄くらいかな

最近、機会あってファイナンスのお勉強をしています。

ちょっと本を読むとかではなく、専門家の先生のお話を聞いて、学生時代に戻ったかのようにコツコツ問題を解いています。

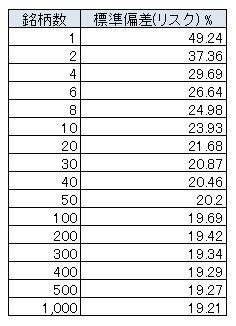

使用しているファイナンスのテキストにこんなページがありました。

“The Number of Stocks in the Portfolio and Portfolio Standard Deviation”

日本語で言うと

「ポートフォリオの銘柄数とポートフォリオ標準偏差(リスク)」って感じでしょうか。

そこに記載されていた表をちょっと加工してご紹介します。

銘柄数が増えるとリスクも減少していることがわかります。

でも、銘柄数が増えてくると、さらに増やしてもリスク低減効果は逓減していくことがわかりますね。

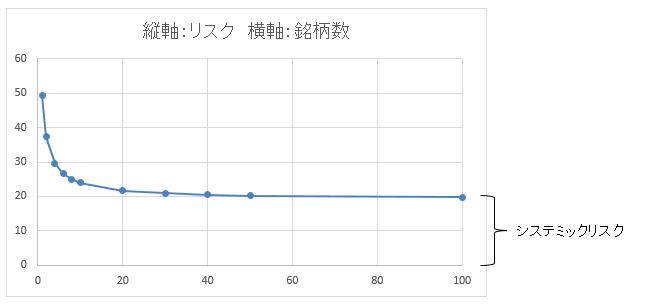

視覚的に捉えてほしいのでグラフにします。

横軸が銘柄数で、縦軸がリスクです。

銘柄数が20銘柄まで、急速にリスクが減少していることが見て取れます。

しかし、それ以降は40銘柄、100銘柄になってもほとんどリスクは減りません。

グラフでは100銘柄までしか表示させていませんが、表を見てもらえばわかりますが1,000銘柄に増やしてもそれほどリスクは減少しません。

どれだけ銘柄数を分散しても、一定のリスクは必ず残ります。

これをシステミックリスクと呼びます。

例え全世界株式に分散投資するVTを買っても、当然株価は上がったり下がったりしますね。

株式を選択した以上、どれだけ分散してもリスクから完全に逃れることはできません。

1銘柄と20銘柄ではリスクは大違いです。

でも、20銘柄と40銘柄だともうあまりリスク量は変わりません。

すでに20銘柄保有している投資家が、さらに追加で20銘柄購入してもこれ以上の分散効果は期待できないということです。

どうでしょうか?

絶対の正解はありません。

考え方は十人十色。

ただこの表から考えると、個人で個別銘柄投資をするときは多くて20銘柄程度でいいんじゃないかなという印象を持ちます。

20銘柄をきちんとパフォーマンス管理していくって、普段仕事で忙しいサラリーマンには結構大変な気もします。

アメリカ株となると購入手数料もバカになりません。

多くて20銘柄。

15銘柄くらいでも十分だと思います。

10銘柄でぎりぎり許容範囲かなという感じ。

1~5銘柄だとリスク取り過ぎ。

これなら、インデックスファンドやETFを使って分散投資した方が賢明です。

銘柄数は多ければ多いほどリスクが減少することは間違いありません。

でも、個別銘柄投資をする人はコスパをよく考えたほうがいいです。

余りに銘柄数が多すぎると、時間もお金も無駄になってしまうでしょう。

ただ、ETFやインデックスファンドとの兼用であれば20銘柄も不要で、10銘柄とかでも十分すぎるくらいだと思います。

ポートフォリオの6割をETF、残りの4割をアメリカ優良企業の個別株を5~10銘柄にするとか、合理的かつ楽しい投資ができるかもしれませんね!

Hiroさん

ブログ楽しく拝見しました。リスク分散の話、大変興味深かったです。

一つ分からないので教えてほしいのですが、表に記載してある銘柄数と標準偏差の値は一般化されたものでしょうか?それとも何か条件を仮定した上での一例でしょうか?

リスク低減効果がほぼなくなる銘柄数が20で共通というのは、何となく理解できますが、標準偏差はポートフォリオによって変わる気がしてしまいます。

例えば、ここでは銘柄数1の時、標準偏差49.24となってますが、ご解説頂ければ幸いです。

よろしくお願いします。

kobaさん

ブログご覧頂き、ありがとうございます。

元ネタの書籍を棚から引っ張り出して、確認してみました。

結論としては、恐らく一般的な例だろうと思います。

1987年出版の米国のファイナンステキストがデータソースとだけ書かれてありました。

仰る通り、標準現差はポートフォリオの内容で変わりますよね。

ハイテク銘柄ばかりで20銘柄分散しても意味ないですからね。

ここでの記事は一般論としてご理解いただければ幸いです。

ご指摘の点は仰る通りでした。

細部までフォローできていない記事で失礼しました。